Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie El yeclano a (1)

Ähnlich wie El yeclano a (1) (20)

El yeclano a (1)

- 1. YECLANO S.A. Se pregunta José Luis Marcos Director Gerente de Yeclano S.A. ¿qué era lo que había previsto tan mal? para que la compañía esté en una situación crítica. Para contestar ésta pregunta procedemos a realizar un análisis técnico financiero: Podemos mencionar que la compañía cuenta con una liquidez corriente aceptable, es decir al mes de agosto podemos garantizar el pago del pasivo corriente, pero al fijarnos en el resultado de la prueba ácida nos damos cuenta que el inventario se ha incrementado considerablemente y no será factible convertirlo en efectivo en corto plazo, ocasionando un deterioro progresivo en la solvencia de la compañía, como lo demuestra el análisis del apalancamiento que no se podrá responder a las exigencias de terceros. La deuda de corto plazo se ha incrementado generando intereses altos lo que ocasiona un costo financiero adicional como lo demuestran los resultados obtenidos en el análisis de rentabilidad. La compañía se ve en apuros al tener una reducción considerable en el rendimiento de la inversión. Se agrava la situación de la empresa por que el ciclo de la conversión del efectivo es negativo en 9 días, al ser mayor el plazo que damos a los clientes en la venta de la mercadería con el plazo que nos da nuestro proveedor, obtenemos como consecuencia un incremento en el costo financiero. En resumen podemos manifestar que el deterioro de la empresa se da por un incremento desmedido de los inventarios al comprar el trigo en cantidades superior a las necesitadas, aprovechando un costo de oferta. Como también el resultado del ciclo de la conversión del efectivo que es negativo y el endeudamiento a corto plazo. Para salir de la crisis recomendaríamos: 1. Conseguir créditos a largo plazo para sustituir los créditos a corto plazo 2. Disminuir el inventario buscando políticas adecuadas en ventas 3. De conseguir un aumento o un incremento de las ventas debemos tener una mayor producción con lo que estamos consiguiendo reducir el inventario 4. Gestionar con los proveedores el pago de sus créditos en periodos más largos para obtener mayor liquidez 5. Establecer una política de cobro en periodos más cortos con los clientes, de tal forma que podamos tener un fondo de maniobra adecuado

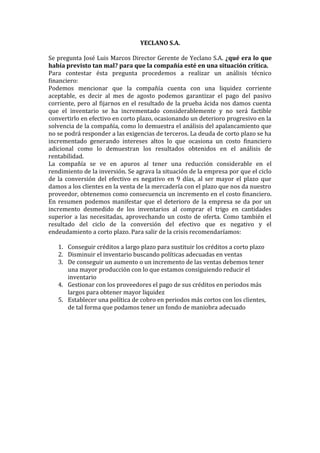

- 2. El YECLANO S.A. BALANCE GENERAL

- 3. 32-V-84 30-VI-84 31-VIII-84 Activo Corriente 142019 211129 244386 Cuentas Corrientes 11168 6745 4129 Cuentas de Ahorro 2950 4000 Clientes no Descontados 71007 58695 55175 Inventarios 59844 142739 181082 Stock Harina 27214 28210 20412 Otros Stocks 32630 114529 160670 Activo Fijo 81517 81400 81017 Maquinaria 7350 7400 7350 Edificios 74167 74000 73.667 Total Activo Fijo 223536 292529 325.403 Pasivo Corriente 95941 167837 197.397 Proveedores 4578 49627 67.212 Credito a Corto Plazo 58363 79210 77.185 Prestamo de Socios 33000 39000 53.000 Prestamo a Largo Plazo 26000 25000 25.000 Pasivo a Largo Plazo 121941 192837 222397 Capital 88378 88378 99.692 Resultado 13217 15314 3.314 Dividendos -4000 Total Patrimonio 101595 99692 103006 Total Patrimonio Pasivo 223.536 292529 325.403 EL YECLANO S.A. ESTADO DE RESULTADOS Venta Harina 366268 Venta Subproductos 61792 Ventas 428060 Perdidas por Incobrables -1200 Gastos Ventas -9391 Gastos Distribucion Harina -8932 Costos Trigo M.P. - 305328 Transporte -1023 Cosots Envases Harina -15125 Gastos Generales Fabrica -52320 Amortizacion Edif. Y Maq. -3215 Gastos Financieros -16212 Resultados 15314 CUENTA 31- V -84 EL YECLANO S.A ANALISIS VERTICAL 30-VI -84 31- VIII -84 VI/V 69,110 -4,423 2,950 -12,312 82,895 996 81,899 -117 50 -167 68,993 71,896 45,049 20,847 6,000 -26,000 -1,000 70,896

- 4. EL YECLANO S.A ANÁLISIS HORIZONTAL. VIII/VI (VIII/VI)/2 16628.50 -1308.00 525.00 -1760.00 19171.50 -3899.00 23070.50 -191.50 -25.00 -166.50 16437.00 14780.00 8792.50 -1012.50 7000.00 0.00 0.00 14780.00 0.00 0.00 5657.00 -6000.00 2000.00 1657.00 8% -19% 18% -3% 13% -14% 20% 0% 0% 0% 6% 9% 18% -1% 18% 0% 0% 8% 0% 0% 6% -39% -50% 2% 49% 33,257 16% -40% -2,616 -39% 1,050 36% -17% -3,520 -6% 139% 38,343 27% 4% -7,798 -28% 251% 46,141 40% 0% -383 0% 1% -50 -1% 0% -333 0% 31% 32,874 11% 75% 984% 36% 18% -100% -4% 58% 29,560 17,585 -2,025 14,000 0 0 29,560 0 0 0% 11,314 16% -12,000 4,000 -2% 3,314 18% 35% -3% 36% 0% 15% Activo Corriente 142,019 64% 211,129 72% 244,386 75% Cuentas Corrientes 11,168 5% 6,745 2% 4,129 1% Cuentas de Ahorro 2,950 1% 4,000 1% Clientes no Descontados 71,007 32% 58,695 20% 55,175 17% Inventarios 59,844 27% 142,739 49% 181,082 56% Stock harina 27,214 12% 28,210 10% 20,412 6% Otros Stocks 32,630 15% 114,529 39% 160,670 49% Activo Fijo 81,517 36% 81,400 28% 81,017 25% Maquinaria 7,350 3% 7,400 3% 7,350 2% Edificios 74,167 33% 74,000 25% 73,667 23% TOTAL ACTIVO 223,536 100% 292,529 100% 325,403 100% PASIVO CORRIENTE Proveedores Crédito a corto Plazo Préstamo de Socios PASIVO A LARGO PLAZO Préstamo a largo plazo TOTAL PASIVO PATRIMONIO Capital Resultado Dividendos TOTAL PATRIMONIO TOTAL PASIVO Y PATRIMONIO 95,941 4,578 58,363 33,000 26,000 26,000 121,941 79% 4% 48% 27% 21% 21% 100% 89% 30% 35% 24% 0% 25,000 13% 25,000 11% 192,837 100% 222,397 100% 167,837 49,627 79,210 39,000 87% 26% 41% 20% 197,397 67,212 77,185 53,000 88,378 87% 88,378 13,217 13% 15,314 -4,000 101,595 100% 99,692 223,536 292,529 0.89 99,692 97% 0.15 3,314 3% 0% -0.04 1.00 103,006 100% 325,403 0 2,097 -4,000 -1,903 13% -78% -100% 3% 68,993 31% 32,874 11% 16437.00 6% El YECLANO S.A. BALANCE GENERAL

- 5. 32-V-84 30-VI-84 Activo Corriente 142019 211129 Cuentas Corrientes 11168 6745 Cuentas de Ahorro 2950 Clientes no Descontados 71007 58695 Inventarios 59844 142739 Stock Harina 27214 28210 Otros Stocks 32630 114529 Activo Fijo 81517 81400 Maquinaria 7350 7400 Edificios 74167 74000 Total Activo Fijo 223536 292529 Pasivo Corriente 95941 167837 Proveedores 4578 49627 Credito a Corto Plazo 58363 79210 Prestamo de Socios 33000 39000 Prestamo a Largo Plazo 26000 25000 Pasivo a Largo Plazo 121941 192837 Capital 88378 88378 Resultado 13217 15314 Dividendos -4000 Total Patrimonio 101595 99692 Total Patrimonio Pasivo 223.536 292529 FLUJO DE EFECTIVO DE LA OPERACIÓN FUENTES DE LA OPERACIÓN DISM.

- 6. EL YECLANO S.A BALANCE GENERAL CUENTA Activo Corriente Cuentas Corrientes (CAJA/BANCOS) Cuentas de Ahorro (CAJA/BANCOS) Clientes no

- 7. Descontados Stock harina Otros Stocks Activo Fijo Maquinaria Edificios TOTAL ACTIVO Pasivo Corriente Proveedores Crédito a corto Plazo Préstamo de Socios Pasivo Largo Plazo Préstamo a largo plazo TOTAL PASIVO Capital Resultado Dividendos TOTAL PATRIMONIO TOTAL PASIVO PATRIMONIO 30-VI -84 211,129 6,745 2,950 58,695 28,210 114,529 81,400 7,400 74,000 292,529 167,837 49,627 79,210 39,000 25,000 25,000 217,837 88,378 15,314 -4,000 99,692 317,529 31- VIII -84 244,386 4,129 4,000 55,175 20,412 160,670 81,017 7,350 73,667 325,403 197,397 67,212 77,185 53,000 25,000 25,000 247,397 99,692 3,314 103,006 350,403 17,585 -2,025 14,000 0 11,314 -12,000 4,000 FUENTE USO FUENTE FINANCIAMIENTO FINANCIAMIENTO FINANCIAMIENTO FUENTE USO FUENTE OPERACIÓN FINANCIAMIENTO FINANCIAMIENTO CAMBIOS FUENTE/USO TIPO -3,520 -7,798 46,141 -50 -333 FUENTE FUENTE USO FUENTE FUENTE OPERA OPERA OPERA INVERSIÓN INVERSIÓN FLUJO DE EFECTIVO DE LA OPERACIÓN FUENTES DE LA OPERACIÓN DISM. Clientes no Descontados DISM. Stock harina INCREM. Proveedores USOS DE LA OPERACIÓN INCREM. Otros Stocks FLUJO NETO DE EFECTIVO EN LA OPERACIÓN FLUJO DE EFECTIVO DE INVERSIÓN FUENTES DE INVERSIÓN DISM. Edificios DISM. Maquinaría USOS DE INVERSIÓN FLUJO NETO DE EFECTIVO DE INVERSIÓN FLUJO DE EFECTIVO DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO INCREM. Préstamos de Socios INCREM. Capital Dividendos USOS DE FINANCIAMIENTO DISM. Crédito a corto Plazo DISM. Resultsdos FLUJO NETO DE EFECTIVO DE FINANCIAMIENTO FLUJO NETO DE EFECTIVO (+ )SALDO INICIAL DEL EFECTIVO SALDO FINAL DEL EFECTIVO 29,314 14,000 11,314 4,000 14,025 2,025 12,000 15,289 -1,566 9,695 8,129 383 333 50 383 3,520 7,798 17,585 46,141 46,141 -17,238 28,903 EL YECLANO S.A BALANCE GENERAL CUENTA Activo Corriente Cuentas Corrientes (CAJA/BANCOS) Cuentas de Ahorro (CAJA/BANCOS) Clientes no Descontados Stock harina Otros Stocks Activo Fijo Maquinaria Edificios TOTAL ACTIVO PASIVO CORRIENTE Proveedores Crédito a corto Plazo Préstamo de Socios Pasivo Largo Plazo Préstamo a largo plazo TOTAL PASIVO Capital Resultado Dividendos TOTAL PATRIMONIO TOTAL PASIVO PATRIMONIO FLUJO DE EFECTIVO DE LA OPERACIÓN FUENTES DE LA OPERACIÓN DISM. Clientes no Descontados DISM. Stock harina INCREM. Proveedores USOS DE LA OPERACIÓN INCREM. Otros Stocks DISM. Resultado FLUJO NETO DE EFECTIVO EN LA OPERACIÓN FLUJO DE EFECTIVO DE INVERSIÓN FUENTES DE INVERSIÓN DISM. Edificios USOS DE INVERSIÓN FLUJO NETO DE EFECTIVO DE INVERSIÓN FLUJO DE EFECTIVO DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO INCREM. Crédito a corto Plazo INCREM. Préstamos de Socios 18,822 20,000 11,314 1,000 50,136 500 500 0 0 500 15,832 6,802 62,634 137,943 128,040 9,903 -52,675 85,268

- 8. 31- V -84 31- VIII -84 CAMBIOS 142,019 244,386 11,168 4,129 4,000 -15,832 71,007 55,175 -6,802 27,214 20,412 128,040 32,630 160,670 81,517 81,017 0 7,350 7,350 -500 74,167 73,667 223,536 325,403 95,941 4,578 58,363 33,000 26,000 26,000 121,941 88,378 13,217 101,595 223,536 197,397 67,212 77,185 53,000 25,000 25,000 222,397 99,692 3,314 103,006 325,403 11,314 -9,903 0 62,634 18,822 20,000 -1,000 FUENTE/USO TIPO FUENTE FUENTE USO OPERACIÓN OPERACIÓN OPERACIÓN FUENTE INVERSIÓN FUENTE FUENTE FUENTE USO OPERACIÓN FINANCIAMIENTO FINANCIAMIENTO FINANCIAMIENTO FUENTE USO FINANCIAMIENTO OPERACIÓN INCREM. Capital USOS DE FINANCIAMIENTO DIMS. Préstamos a Largo Plazo FLUJO NETO DE EFECTIVO DE FINANCIAMIENTO FLUJO NETO DE EFECTIVO (+) SALDO INICIAL DEL EFECTIVO SALDO FINAL DEL EFECTIVO 1,000 49,136 -3,039 11,168 8,129 TIPO 31- V -84 LIQUIDEZ CORRIENTE Act. Cte./Pas.Cte. LIQUIDEZ ANÁLISIS FINANCIERO 30-VI -84 31- VIII -84 1.26 1.24 1.48 ANÁLISIS Al mes de agosto este indice puede garantizar el pago del pasivo corriente, pero la tendencia sugiere que en un futuro proximo este indice puede deteriorarse hasta poner en riesgo Esta prueba explica còmo la adquisiciòn excesiva de la Materia Prima no es convertible en efectivo, en el corto plazo pone

- 9. en riesgo la sostenibilidad de la empresa Se mantiene un mismo nivel no exite mayor variaciòn La deuda a largo plazo tiende a reducirse en tanto que la deuda a corto plazo se incrementa considerablemente,por lo que la empresa ha pasado a manos de terceros en el corto plazo. PRUEBA ÁCIDA CAPITAL DE TRABAJO ENDEUDAMIENTO DEL ACTIVO Act. Cte. - Inv/Pas.Cte. 0.86 /0.41= 0.32 Act. Cte.- Pas.Cte. 46.078/ 0,55= 83 778,18 Pas.Total/Act.Total 0,43 / 0,12= 3,58 Pas. Cte/Act. Total 1,20/0,94=1,28 Pas. Lar. Plazo/Act. Total 0,26/ 1,25=0,208 Pas.Total/Patrimonio 43.292/0,66= 65 595.45 Pas. Cte/Patrimonio 0,57/0,09= 6,33 Pas. Lar. Plazo/Patrimonio 1,93/1,68= 114, 88 Patrimonio/Act. Fijo 0,25/ 1,22= 0,20 ENDEUDAMIENTO PATRIMONIAL ENDEUDAMIENTO DEL ACT. FIJO

- 10. El total del pasivo con relación al patrimonio se ha incrementado considerablemente ocasionado por el endeudamiento a corto plazo Existe solvencia del patrimonio con respecto al activo fijo en términos relativamente estables La participación que tiene el pasivo con respecto al patrimonio de la empresa sugiere que no se podría responder a las exigencias de terceros; y tomando en cuenta los indicadores anteriores, la exigencia principal es de corto plazo Por cada dólar invertido en activo fijo, solamente vendo 43 centavos Por cada dólar en el activo total, solamente vendo 11 centavos, porque una parte importante del activo está inmovilizado en inventarios El período de cobro es superior al período de pago, mientras la empresa paga en promedio cada 40 días, está cobrando en promedio cada 49 días. El ciclo de operación es de 89 días; por lo tanto el ciclo de conversión de efectivo es negativo para la empresa (9 días), produciendo un costo financiero Por cada dólar que se invierte en el activo se genera 4 centavos de utilidad, con tendencia decreciente hasta 1 ctvo. Por cada dólar que invierten los accionistas se generan 8 centavos de utilidad, con tendencia decreciente hasta 2 centavos. APALANCAMIENTO Pas. Total/Patrimonio 1.20 1.93 2.16 ROTACIÓN DE ACT. FIJO Ventas/Act. Fijo 0.43 0.43 ROTACIÓN DE VTAS Ventas/Act. Total 0.12 0.11 PERÍODO MEDIO DE COBRO PERÍODO MEDIO DE PAGO (Ctas x Cobrar*360)/Ventas (Ctas y Doc x Pagar*360)/Compras 0.04 49.76 40.53

- 11. 47.09 36.84 RENTABILIDAD NETA (Utilidad neta DIT/Act. Total) DEL ACTIVO (ROI) RENTABILIDAD 0.03 0.01 RENTABILIDAD NETA (Utilidad neta DIT/Patrimonio) DEL ACTIVO (ROE) 0.08 0.10 0.02