Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (19)

Ähnlich wie 2021 08-19-analisis-de-riesgos-de-la-industria-bancaria-por-pais-paraguay

Ähnlich wie 2021 08-19-analisis-de-riesgos-de-la-industria-bancaria-por-pais-paraguay (20)

Mehr von Néstor Núñez Benítez

Mehr von Néstor Núñez Benítez (13)

Kürzlich hochgeladen

Kürzlich hochgeladen (15)

2021 08-19-analisis-de-riesgos-de-la-industria-bancaria-por-pais-paraguay

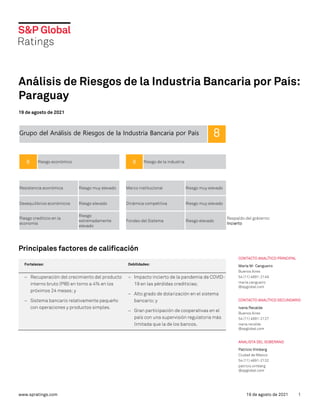

- 1. www.spratings.com 19 de agosto de 2021 1 Análisis de Riesgos de la Industria Bancaria por País: Paraguay 19 de agosto de 2021 Grupo del Análisis de Riesgos de la Industria Bancaria por País 8 8 Riesgo económico 8 Riesgo de la industria Resistencia económica Riesgo muy elevado Marco institucional Riesgo muy elevado Desequilibrios económicos Riesgo elevado Dinámica competitiva Riesgo muy elevado Riesgo crediticio en la economía Riesgo extremadamente elevado Fondeo del Sistema Riesgo elevado Respaldo del gobierno: Incierto Principales factores de calificación Fortalezas: Debilidades: − Recuperación del crecimiento del producto interno bruto (PIB) en torno a 4% en los próximos 24 meses; y − Sistema bancario relativamente pequeño con operaciones y productos simples. − Impacto incierto de la pandemia de COVID- 19 en las pérdidas crediticias; − Alto grado de dolarización en el sistema bancario; y − Gran participación de cooperativas en el país con una supervisión regulatoria más limitada que la de los bancos. CONTACTO ANALÍTICO PRINCIPAL María M- Cangueiro Buenos Aires 54 (11) 4891-2149 maría.cangueiro @spglobal.com CONTACTO ANALÍTICO SECUNDARIO Ivana Recalde Buenos Aires 54 (11) 4891-2127 ivana.recalde @spglobal.com ANALISTA DEL SOBERANO Patricio Vimberg Ciudad de México 54 (11) 4891-2132 patricio.vimberg @spglobal.com

- 2. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 2 Fundamento S&P Global Ratings clasifica al sector bancario de Paraguay (BB/Estable/B) en el grupo '8' bajo su Análisis de Riesgos de la Industria Bancaria por País (BICRA, por sus siglas en inglés). Otros países del grupo '8' son Costa Rica, Honduras, El Salvador, Jamaica y Rusia. Nuestros criterios para calificar bancos usan nuestras clasificaciones de riesgo económico y riesgo de la industria del BICRA para determinar el ancla de un banco, que es el punto de partida para asignar una calificación crediticia de emisor. El ancla para los bancos que solamente operan en Paraguay es 'bb-'. La economía de Paraguay se contrajo solo un 0.6% en 2020 (frente a una contracción de 0.4% en 2019), principalmente por el buen desempeño del sector agrícola, que junto con el gasto público, compensó el débil desempeño de los sectores más afectados por la pandemia, como el comercio y servicios. Además de una contracción económica más leve, las medidas que tomó el banco central para mitigar el efecto de la pandemia de COVID-19 en el sistema bancario mantuvieron el crecimiento crediticio y la calidad de los activos contenida. Esperamos que el crecimiento del crédito se acelere después de la recuperación económica, pero será más moderado que en años anteriores. Sin embargo, pronosticamos que los activos improductivos (créditos en mora de 60 días + stock de activos recuperados) empeorarán, aunque todavía estarán contenidos por medidas temporales relacionadas con la pandemia (extendidas hasta diciembre de 2021), y el impacto real en la calidad de los activos aparecerá de 2022 en adelante. Seguimos considerando que el sistema bancario enfrenta un alto riesgo crediticio dada su exposición considerable a créditos denominados en dólares y a sectores cíclicos como la agricultura y la ganadería. El riesgo de la industria del sector bancario refleja nuestra evaluación del marco regulatorio paraguayo que, aunque está mejorando, todavía está rezagado con respecto a las normas internacionales. Por otra parte, consideramos que la presencia de cooperativas y de compañías financieras no reguladas, genera distorsiones en el mercado. A pesar de la incertidumbre relacionada con la pandemia, los depósitos (la principal fuente de financiamiento de la industria) aumentaron un 20% en 2020, lo que demuestra la confianza de los depositantes en la industria bancaria. La dolarización sigue siendo alta debido a la exposición de la economía a los sectores que generan en dólares. Tendencias del riesgo económico y de la industria Consideramos que la tendencia de riesgo económico de Paraguay es estable. Nuestro escenario base equilibra nuestras expectativas de que la actividad económica se recuperará en 2021 junto con los créditos, mientras que los indicadores de calidad de los activos y las pérdidas crediticias se deteriorarán, pero deberían seguir siendo manejables para las instituciones financieras. Esperamos que los activos improductivos y las pérdidas crediticias empeoren a 5.0% y 2.2% en 2021, respectivamente (en comparación con el 4.5% y el 2.0%), pero aun así estarán algo contenidos por las medidas temporales relacionadas con la pandemia. Monitorearemos la evolución del stock significativo de préstamos reestructurados junto con los activos improductivos porque potencialmente podrían aumentar las pérdidas crediticias en los próximos años, lo que podría dañar la rentabilidad y capitalización del sistema financiero y, a su vez, limitar el crecimiento del crédito.

- 3. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 3 Consideramos que la tendencia de riesgo de la industria para Paraguay es estable, lo que refleja nuestra expectativa de que el banco central continuará trabajando para alinear su regulación con los estándares internacionales. Las instituciones financieras tienen una base de financiación sólida y una buena rentabilidad, que debería recuperarse un poco de la caída del año pasado. Gráfica 1 Análisis comparativo del BICRA: Paraguay en comparación con sus pares *Los pares son Paraguay, Costa Rica, Honduras, El Salvador, Jamaica y Rusia. Fuente: S&P Global Financial Institutions Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. 8 Riesgo económico Basamos nuestra clasificación de riesgo económico para Paraguay en nuestra evaluación de resiliencia económica, desequilibrios económicos y riesgo crediticio en la economía, todos los cuales definen nuestros criterios. Resiliencia económica: La economía de Paraguay crecerá 3.5% en 2021 y 4.0% en adelante Estructura y estabilidad económica. Esperamos que el PIB repunte al 3.5% en 2021 tras dos años de contracción. La recuperación del consumo privado y los precios de las materias primas 0 1 2 3 4 5 6 Resiliencia económica Desequilibrios económicos Riesgo crediticio en la economía Marco institucional Dinámica competitiva Fondeo del sistema Paraguay Promedio de los pares* | | | | | | | | | | | | | | | Riesgo económico Riesgo de la industria Mayor riesgo Menor riesgo

- 4. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 4 temporalmente más altos también contribuirán a un repunte económico en 2021 y al crecimiento posterior, que esperamos alcanzar un promedio de 4.0% durante 2022-2024. La economía de Paraguay sigue concentrada en productos agrícolas, lo que lo hace vulnerable a las condiciones climáticas adversas y la volatilidad de los precios de las materias primas. Paraguay es uno de los mayores exportadores de soja del mundo y su base de exportación se concentra en esta materia prima y sus subproductos, junto con la carne vacuna y la energía. Flexibilidad de la política macroeconómica. Esperamos que el déficit fiscal se reduzca gradualmente durante los próximos tres años a medida que el gobierno ejecute su plan de reactivación y consolidación fiscal. El gobierno implementó un amplio paquete fiscal del 5.5% del PIB en 2020, que incluyó transferencias directas de dinero a las personas y una reasignación del gasto al sistema de salud, entre otras medidas. El tipo de cambio flexible de Paraguay lo ha ayudado a absorber choques externos negativos, y ha contenido el riesgo de concentración de exportaciones. Además, desde que adoptó el régimen de metas de inflación en 2011, Paraguay ha mantenido la inflación en línea con la meta del banco central y ha ido fortaleciendo lentamente su supervisión del sistema financiero. Esperamos que la inflación se mantenga anclada cerca de la meta del 4%. Sin embargo, la economía sigue estando muy dolarizada y refleja una estructura económica estrechamente vinculada al sector externo. Riesgo político. En nuestra opinión, Paraguay avanza en los frentes económico e institucional, con un fuerte compromiso con la estabilidad macroeconómica y la prudencia fiscal. No obstante, los débiles controles y equilibrios entre las instituciones y la fragilidad política limitan la implementación y la eficacia de las políticas en general. Además, las percepciones de corrupción siguen siendo relativamente altas y el país ocupa un lugar bajo en los indicadores mundiales de gobernabilidad, como la eficacia del gobierno y el estado de derecho. Tabla 1 Paraguay—Resiliencia Económica 2017 2018 2019 2020 2021p PIB nominal (miles de millones, US$) 39.0 40.2 37.9 35.7 36.7 PIB Per cápita (US$) 5,608.2 5,703.3 5,299.7 4,918.2 4,996.4 Crecimiento real del PIB (%) 4.8 3.2 (0.4) (0.6) 3.5 Inflación (CPI) tasa (%) 3.6 4.0 2.8 1.8 3.0 Política monetaria - tasa (%) 5.5 5.5 4.0 0.8 - Deuda neta del gobierno general como % del PIB 10.7 12.0 15.5 23.8 28.3 PIB—Producto Interno Bruto. IPC--Índice de Precios al Consumidor. p--Proyección. Fuente: S&P Global Financial Institutions Ratings. Desequilibrios económicos: La calidad de los activos se debilitará pero seguirá siendo manejable Crecimiento del crédito al sector privado. La leve contracción económica y las medidas que tomó el regulador para afrontar la pandemia han sostenido el crecimiento del crédito y han contenido la calidad de los activos. En particular, las tasas de interés más bajas, las facilidades crediticias del banco central a través de las medidas excepcionales y el esquema de garantía soberana (FOGAPY) mantuvieron el flujo de crédito hacia la economía en 2020, principalmente en moneda local.

- 5. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 5 Esperamos que el crecimiento crediticio continúe repuntando en línea con la actividad económica, pero pronosticamos una caída en los indicadores de calidad de los activos en los próximos años. Gráfica 2 Las medidas de apoyo ayudaron a revivir el crecimiento crediticio Fuente: S&P Global Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. (15) (10) (5) 0 5 10 15 20 25 30 35 % Moneda local Moneda extranjera (US$) Crédito toal

- 6. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 6 Gráfica 3 Las medidas también sostuvieron los indicadores de calidad de activos Préstamos vencidos—préstamos vencidos por 60 días. Fuente: S&P Global Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. Gráfica 4 Los bancos usaron medidas del banco central que les permitieron reestructuras créditos Cartera RRR y medidas temporales Fuente: S&P Global Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. Precios de los bienes raíces. Tenemos datos limitados disponibles sobre precios de los bienes raíces en el país, pero las pocas fuentes disponibles apuntan a cierta volatilidad de precios. Sin - 1,00 2,00 3,00 4,00 5,00 6,00 Dic-15 Dic-16 Dic-17 Dic-18 Dic-19 Dic-20 May-21 % Bienes adjudicados Préstamos vencidos 0 5 10 15 20 25 30 35 40 Dic-13 Dic-14 Dic-15 Dic-16 Dic-17 Dic-18 Dic-19 Dic-20 May-21 % Medidas excepcionales relacionadas con COVID-19 Medidas temporales Reestructurados Refinanciados

- 7. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 7 embargo, no consideramos que sea probable una posible burbuja en el precio de las viviendas porque el sistema bancario tiene una exposición muy baja a las hipotecas, y las hipotecas totales representan el 4% de la cartera del sistema a fines de mayo de 2021. Usamos un índice de costo de la vivienda, que incluye los costos de alquiler, para monitorear los precios de la vivienda en Paraguay. Sin embargo, dado que la agroindustria domina la economía de Paraguay, también monitoreamos de cerca los precios de la tierra en nuestro análisis de los precios de los bienes raíces del país. Cuenta corriente y posición de la deuda externa. La dependencia de Paraguay de su sector externo, junto con su concentración exportadora tanto en productos como en destinos, lo hace vulnerable a choques externos. Aproximadamente dos tercios de las exportaciones provienen de la soja, la carne vacuna, los cereales y la energía, mientras que aproximadamente la mitad de las exportaciones se destinan a Brasil, Rusia y Argentina. La creciente emisión de deuda en moneda extranjera por parte del gobierno ha aumentado su exposición a los movimientos del tipo de cambio, porque alrededor del 80% de la deuda del sector público está denominada en moneda extranjera (parcialmente mitigada por las entradas de regalías denominadas en dólares de dos grandes represas hidroeléctricas). Tabla 2 Paraguay—Desequilibrios económicos 2017 2018 2019 2020 2021p Cambio anual en el crédito interno al sector privado & EPNF como % del PIB 1.3 1.2 0.6 2.1 2.9 Cambio anual en el índice clave de precios de vivienda residencial (real) (%) (1.3) (1.6) (0.6) (1.6) - Balance de la cuenta corriente / PIB 2.9 (0.2) (0.6) 2.1 1.0 Deuda externa neta / PIB (%) (14.4) (11.2) (8.2) (8.6) (3.0) p—Proyección. Fuente: S&P Global Financial Institutions Ratings, Riesgo crediticio en la economía: Alta dolarización y exposición a sectores cíclicos aumentan el riesgo crediticio Capacidad de endeudamiento y apalancamiento del sector privado. El bajo nivel de ingresos de Paraguay limita la capacidad de endeudamiento de los hogares. El PIB per cápita se recuperará ligeramente a alrededor de US$5,400 durante los próximos tres años desde US$4,900 en 2020, cerca de su nivel al final del último ciclo de materias primas en 2013. Las empresas locales y los individuos tienen menos deuda que sus pares regionales (medido por la deuda con respecto al PIB), pero el efecto de las condiciones económicas más suaves en 2019 y 2020 afectará su capacidad de pago, que solo se compensará en parte con alternativas de refinanciamiento. La recuperación económica prevista será clave para la capacidad de endeudamiento.

- 8. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 8 Gráfica 5 PIB per cápita y deuda corporativa y de los hogares (en US$ como % del PIB – a 2020) PIB—Producto interno bruto. Fuente: S&P Global Ratings. Cartera vencida—créditos vencidos por 60 días. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. Estándares de otorgamiento y originación de crédito. Aunque ha mejorado, la dolarización sigue siendo alta junto con la exposición a sectores cíclicos. Gráfica 6 Desglose del crédito por actividad económica A diciembre de 2020 Fuente: S&P Global Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. - 2.000,0 4.000,0 6.000,0 8.000,0 10.000,0 12.000,0 14.000,0 0 10 20 30 40 50 60 70 80 90 US$ % Deuda de los hogares (como % del PIB) Deuda corporativa (como % del PIB) PIB per cápita (en US$) Agricultura (22%) Comercio mayorista (14%) Consumo (12%) Ganadería (10%) Industria (8%) Comerico minorista (6%) Servicios (5%) Hipotecas (4%) Construcción (3%) Sector financiero (1%) Otros (14%)

- 9. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 9 Sin embargo, consideramos que los ingresos denominados en dólares en estos sectores moderan parcialmente el impacto de la alta dolarización. No obstante, la falta de una cobertura más amplia contra la fluctuación cambiaria, los desajustes de plazos de los pagos de deuda en moneda fuerte y las cuentas por cobrar de las exportaciones, y los riesgos de las cosechas por la volatilidad climática, a pesar del uso parcial de seguros en la industria, podrían aumentar rápidamente la cartera vencida del país. . En nuestra opinión, la dolarización y la concentración en sectores cíclicos como la agricultura son los mayores riesgos para la estabilidad del sistema bancario. Cultura de pago y cumplimiento de la ley. Consideramos que la cultura de pago y el estado de derecho en Paraguay son muy débiles. Basamos nuestra opinión en los últimos indicadores de gobernabilidad del Banco Mundial para el "estado de derecho" y el "control de la corrupción" para Paraguay, que apuntan a altos niveles de corrupción. También incorporamos el riesgo de otorgar préstamos a conglomerados familiares con niveles limitados de divulgación financiera. Además, el marco legal carece de previsibilidad y oportunidad para recuperar la garantía en caso de quiebra o ejecución hipotecaria. Tabla 3 Paraguay—Riesgo crediticio en la economía 2017 2018 2019 2020 2021p Activos de instituciones depositarias residentes sobre el sector residente no gubernamental como % del PIB (con datos del soberano) 35.5 38.9 41.5 44,7 46.9 Endeudamiento de los hogares como % del PIB 6.1 6.5 7.0 7.2 7.0 Endeudamiento neto de los hogares como % del PIB 6.1 6.5 7.0 7.2 7.0 Deuda corporativa como % del PIB 29.4 32.4 34.5 37.5 34.8 Créditos en moneda extranjera (% de la cartera total) 46.7 47.2 46.1 41.7 45.1 Activos locales improductivos como % de la cartera local total del sistema (cierre del año) 4.1 3.6 3.9 4.3 5.0 Reservas para pérdidas crediticias como % de la cartera de crédito local 3.4 3.1 3.2 3.6 4.9 p--Proyección. PIB--Producto interno bruto Fuente: S&P Global Financial Institutions Ratings. Pérdidas crediticias del escenario base Esperamos que las pérdidas crediticias aumenten levemente en los próximos años, aunque aún estarán algo contenidas por la extensión de las medidas que permiten a los bancos refinanciar y reestructurar préstamos, así como provisiones diferidas en sus estados de resultados. Esperamos que los bancos generen gradualmente algunas provisiones, pero proyectamos que el impacto total en el costo del riesgo aparecerá en 2023, cuando concluyan los aplazamientos de provisiones.

- 10. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 10 Tabla 4 Paraguay—Pérdidas crediticias del escenario base 2017 2018 2019 2020 2021p Crecimiento del PIB real (%) 4.8 3.2 (0.4) (0.6) 3.5 Tasa de desempleo (%) 5.2 5.6 5.7 7.2 6.9 Pérdidas crediticias como % de la cartera total de crédito 2.1 2.0 2.1 2.1 2.2 p--Proyección PIB--Producto interno bruto Fuente: S&P Global Financial Institutions Ratings. 8 Riesgo de la industria Basamos nuestra clasificación de riesgo de la industria para Paraguay en nuestra evaluación del marco institucional, la dinámica competitiva y el fondeo de todo el sistema. Marco institucional: Fortalecimiento lento de la supervisión del sistema financiero Regulación y supervisión bancaria. La regulación bancaria de Paraguay para las instituciones financieras nacionales sigue actualmente el marco de Basilea I. En 2016, el Congreso aprobó una nueva ley bancaria, que avanzaría hacia Basilea II, pero su implementación aún está en proceso. El banco central regula los bancos y las compañías financieras, pero no las cooperativas y otras compañías de crédito (estimamos que sus créditos representan alrededor del 8% y 2% del PIB, respectivamente). Esto, en nuestra opinión, limita el alcance de la supervisión del regulador y podría socavar la estabilidad financiera. Sin embargo, el regulador ha estado tomando medidas para mejorar la supervisión y avanzar hacia la supervisión basada en riesgos. En 2019, creó un "Comité de Estabilidad Financiera", un organismo interinstitucional para tener una regulación y supervisión más integral de todo el sistema financiero, incluidos los sectores cooperativos y los mercados de capitales. Además, el banco central les exigió a las empresas de crédito que se registren y envíen datos comerciales y empresariales. Más recientemente, el regulador cooperativo Instituto Nacional de Cooperativismo (INCOOP) comenzó a reportar cifras anuales de las cooperativas. Historial regulatorio. Durante la segunda mitad de la década de 1990 y principios de la de 2000, el sistema bancario de Paraguay tuvo una serie de crisis bancarias y 38 instituciones financieras quebraron, como resultado de políticas económicas más liberales realizadas sin supervisión suficiente o sin mecanismos sólidos para lidiar con las crisis bancarias. Desde entonces, la supervisión y regulación ha ido mejorando gradualmente y no ha ocurrido una nueva crisis sistémica en el país, aunque algunas instituciones financieras, principalmente financieras, han cerrado. En 2020, el regulador, en coordinación con el soberano, proporcionó varias medidas para ayudar al sistema bancario a afrontar las consecuencias de la pandemia, que en gran medida estaban alineadas con las de otros reguladores de la región.

- 11. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 11 Gobernabilidad y transparencia. Evaluamos la gobernabilidad y la transparencia de Paraguay como adecuadas. Existe una divulgación de información adecuada a través de los informes mensuales del banco central. Sin embargo, los informes carecen de divulgaciones públicas de las estructuras de accionistas de los grupos financieros y de los indicadores de mercado para evaluar los precios de las tierras agrícolas y la vivienda. Además, existe información limitada sobre cooperativas y compañías de crédito no reguladas. Dinámica competitiva: Industria estable con relativamente pocos participantes, pero con presencia significativa de cooperativas y empresas crediticias no reguladas Apetito al riesgo. La rentabilidad del sistema bancario paraguayo ha sido históricamente alta, pero ha disminuido durante la última década. Además, a diciembre de 2020, el retorno sobre el capital (ROE) del sistema disminuyó a 13% desde casi 19% un año antes, debido a tasas más bajas y menores cobranza relacionada con moratorias de préstamos. Durante los próximos 12 a 18 meses, esperamos que la rentabilidad del sistema bancario se mantenga moderada debido a los márgenes aún bajos a pesar de los esfuerzos por aumentar la eficiencia a través de controles de costos y una creciente digitalización. Por otro lado, el sistema no tiene productos complejos y opacos. Estabilidad de la industria. El sistema bancario paraguayo ha tenido un número estable de bancos y financieras y no vemos ningún exceso de capacidad. En los últimos años, la cuota de mercado de los jugadores más grandes ha disminuido gradualmente a medida que aumentaba la de los jugadores más pequeños. Gráfica 7 Participación de mercado para los mayores cinco bancos de Paraguay En términos de créditos Fuente: S&P Global Ratings. Copyright © 2021 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. 0 2 4 6 8 10 12 14 16 18 20 % Banco Continental Banco Regional Itaú Paraguay BBVA Paraguay Sudameris

- 12. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 12 A mediados de 2019, Banco Bilbao Vizcaya Argentaria SA (sin calificación) acordó vender su unidad en Paraguay a Banco GNB Paraguay (sin calificación), que aún está pendiente de aprobación regulatoria. Más recientemente, la compañía financiera más grande de Paraguay, El Comercio (sin calificación), anunció que absorberá una de las compañías de crédito más grandes del sistema, Credicentro (Casa de Crédito), la primera fusión entre una institución financiera regulada y una compañía de crédito. Distorsiones del mercado. En nuestra opinión, la presencia de las empresas de crédito no reguladas (casas de crédito) y las cooperativas crea algunas distorsiones del mercado porque no están sujetas a la misma supervisión regulatoria que los bancos y pueden representar o estar expuestas a un riesgo sistémico. La participación de mercado de depósitos del banco público Banco Nacional de Fomento (BNF) creció considerablemente en los últimos años, dado que en 2016 el gobierno estableció la transferencia de los depósitos de las empresas públicas al banco. Sin embargo, no consideramos que esta entidad cree distorsiones de mercado significativas. Gráfica 8 Participación de mercado para los mayores cinco bancos de Paraguay En términos de depósitos Fuente: S&P Global Ratings. Copyright © 2020 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. Tabla 6 0 2 4 6 8 10 12 14 16 18 20 % Itaú Paraguay Banco Continental Banco Regional Banco Nacional de Fomento BBVA Paraguay

- 13. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 13 Paraguay —Dinámica competitiva (%) 2017 2018 2019 2020 2021p Retorno sobre capital de bancos locales 20.3 18.7 18.8 13.1 15.0 Retorno del sistema sobre activos promedio (%) 2.0 2.0 2.1 1.4 1.5 Ingreso operativo neto antes de reservas para pérdidas crediticias a cartera de crédito a nivel del sistema (%) 5.2 5.0 5.3 4.1 - Participación de mercado de los tres mayores bancos (%) 44.7 45.7 41.6 39.6 - Participación de mercado de los bancos gubernamentales y no lucrativos (%) 8.3 9.1 8.5 11.6 - Tasa de crecimiento anual de los activos locales de instituciones financieras residentes (%) 6.9 9.5 7.8 17.2 9.9 p—Proyección. Fuente: S&P Global Financial Institutions Ratings. Fondeo del sistema: Sistema bancario financiado principalmente con depósitos Depósitos de clientes principales. La principal fuente de fondeo del sistema bancario paraguayo son los depósitos, que representaron alrededor del 87% de la base de fondeo a marzo de 2021. A pesar de la incertidumbre relacionada con la pandemia, los depósitos aumentaron un 20% en 2020, lo que indica la confianza de los depositantes en el sistema. Los depósitos a la vista ya corto plazo aumentaron casi un 30% debido a que los clientes prefirieron mantener una mayor liquidez disponible. Como resultado, los depósitos de los clientes (calculados incluyendo el 50% de los depósitos domésticos mayoristas y el 100% de los depósitos minoristas locales) mejoraron al 80% del total de créditos locales en todo el sistema para fines de 2020 en comparación con el 73% del año anterior. Sin embargo, esperamos que este índice disminuya gradualmente una vez que los préstamos reanuden su crecimiento más rápido a medida que la economía se recupere por completo. A marzo de 2021, los depósitos en moneda extranjera representaron el 51% del total de depósitos del sistema. Sin embargo, no consideramos que estos depósitos tengan una cantidad significativa de depósitos de no residentes y estén compuestos principalmente por ahorros de empresas e individuos paraguayos, particularmente aquellos que tienen parte de su flujo de caja en esta moneda (principalmente exportadores y empresas del sector agroindustrial), mitigando los riesgos cambiarios. Gráfica 9

- 14. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 14 Los depósitos crecieron a un ritmo mucho mayor que los créditos, lo que incrementó la liquidez de los bancos Tasa de crecimiento año a año Fuente: S&P Global Ratings. Copyright © 2020 por Standard & Poor’s Financial Services LLC. Todos los derechos reservados. Fondeo externo. La deuda externa neta del sector bancario sobre el total de créditos del sistema fue 5% negativo en los últimos dos años. Proyectamos que la deuda externa neta se mantendrá en los niveles actuales, aunque consideramos que los bancos tienen acceso a los mercados internacionales de deuda. Los bancos no tienen vencimientos significativos en los próximos meses y continúan teniendo amplio acceso a líneas multilaterales. Mercados internos de deuda-capital. Consideramos que el mercado de capitales de deuda paraguayo es estrecho y poco profundo, dada la baja cantidad de deuda del sector privado que se emite en él. A partir de 2020, la emisión del mercado de capitales nacional por parte del sector privado y las instituciones financieras se mantuvo limitada como porcentaje del PIB. Rol del gobierno. Consideramos adecuado el rol del gobierno en el financiamiento de todo el sistema, dado su historial de brindar garantías y liquidez durante la última crisis financiera, además de las recientes facilidades de liquidez disponibles para que los bancos manejen el impacto de la pandemia de COVID-19. A diciembre de 2020, el "Fondo de Garantía de Depósitos" garantiza alrededor del 16% del total de depósitos en el sistema bancario, lo que ayuda a prevenir la posible necesidad de apoyo. Este fondo de seguro de depósitos cubre hasta 75 veces el salario mínimo (equivalente a unos US$26.000) por depositante por banco en el país. (5) 0 5 10 15 20 25 30 35 % Depósitos totales Créditos totales

- 15. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 15 Tabla 6 Paraguay—Fuentes de fondeo del sistema (%) 2017 2018 2019 2020 2021p Depósitos locales del sistema como % de los créditos locales del sistema* 79.5 73.4 74.0 80.1 77.3 Deuda externa neta del sector bancario como % de la cartera local del sistema (1.7) (1.4) (3.0) (8.2) (5.5) Créditos locales del sistema como % de los activos consolidados del sistema 63.8 67.2 68.4 64.0 65.3 Bonos locales del sector privado y PC como % del PIB nominal 0.4 0.4 0.4 0.9 - Activos consolidados totales de instituciones financieras como % del PIB 55.6 57.8 60.8 69.7 71.9 Activos locales totales de instituciones como % del PIB 55.6 57.8 60.8 69.7 71.9 *Calculado como 100% de los depósitos estimados de hogares más 50% de los depósitos estimados de empresas no financieras. P— Proyección. Fuente: S&P Global Financial Institutions Ratings, Respaldo del gobierno Clasificamos el respaldo del gobierno paraguayo a la banca nacional como incierto ya que no hay evidencia histórica de apoyo. No obstante, reconocemos la voluntad del gobierno de brindar apoyo al sistema bancario, ilustrada por la capitalización del banco central en 2012 para pagar las deudas relacionadas con el rescate de empresas públicas en la década de 1980 y la crisis financiera de 1995. Tabla 7 Clasificaciones de BICRA de pares Paraguay Rusia Costa Rica El Salvador Honduras Jamaica Grupo de BICRA 8 8 8 8 8 8 Clasificación de riesgo económico 8 8 7 9 8 8 Clasificación de riesgo de la industria 8 7 8 7 7 8 Clasificación de respaldo gubernamental del país Incierto Brinda respaldo Incierto Incierto Incierto Incierto Fuente: S&P Global Financial Institutions Ratings. Tabla 8 Mayores bancos de Paraguay En términos de activos Activos totales (Millones de PYG) Importancia sistémica Banco Itaú Paraguay S.A. 22.241.684,0 N/A

- 16. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 16 Banco Continental SAECA 22,154,838.0 N/A Banco Regional S.A.E.C.A. 18,450,358.0 Elevado Banco Nacional de Fomento 13,650,173.0 N/A Banco Bilbao Vizcaya Argentaria Paraguay S.A. 12,783,390.0 N/A N.A.--No aplica. PYG - guaraní paraguayo. Fuente: Banco Central de Paraguay and S&P Global Ratings. Criterios y Artículos Relacionados Criterios − Metodología de Calificaciones Soberanas, 18 de diciembre de 2017. − Metodología y supuestos para el Análisis de Riesgos de la Industria Bancaria por País (BICRA), 9 de noviembre de 2011. − Bancos: Metodología y supuestos de calificación, 9 de noviembre de 2011. Artículos Relacionados − Banking Industry Country Risk Assessment Update: July 2021, 29 de julio de 2021 − Global Banking Country Outlook Midyear 2021: Tantalizing Signs Of Stability, 22 de julio de 2021 − Analytical Linkages Between Sovereign And Bank Ratings, 6 de diciembre de 2011 Este reporte no constituye una acción de calificación.

- 17. Análisis de Riesgos de la Industria Bancaria por País: Paraguay www.spratings.com 19 de agosto de 2021 17 Copyright © 2021 por Standard & Poor's Financial Services LLC. Todos los derechos reservados. Ningún contenido (incluyendo calificaciones, análisis e información crediticia relacionada, valuaciones, modelos, software u otra aplicación o resultado derivado del mismo) o cualquier parte aquí indicada (Contenido) puede ser modificada, revertida, reproducida o distribuida en forma alguna y/o por medio alguno, ni almacenada en una base de datos o sistema de recuperación de información sin permiso previo por escrito de Standard & Poor's Financial Services LLC o sus filiales (en general, S&P). El Contenido no debe usarse para ningún propósito ilegal o no autorizado. S&P y sus proveedores así como sus directivos, funcionarios, accionistas, empleados o agentes (en general las Partes de S&P) no garantizan la exactitud, integridad, oportunidad o disponibilidad del Contenido. Las Partes de S&P no son responsables de errores u omisiones (por descuido o alguna otra razón), independientemente de su causa, de los resultados obtenidos a partir del uso del Contenido o de la seguridad o mantenimiento de cualquier información ingresada por el usuario. El Contenido se ofrece sobre una base "como está". LAS PARTES DE S&P DENIEGAN TODAS Y CUALQUIER GARANTÍAS EXPLÍCITAS O IMPLÍCITAS, INCLUYENDO, PERO SIN LIMITACIÓN DE, CUALESQUIER GARANTÍA DE COMERCIALIZACIÓN O ADECUACIÓN PARA UN PROPÓSITO O USO EN PARTICULAR, DE AUSENCIA DE DEFECTOS, DE ERRORES O DEFECTOS EN EL SOFTWARE, DE INTERRUPCIÓN EN EL FUNCIONAMIENTO DEL CONTENIDO O DE OPERACIÓN DEL CONTENIDO CON CUALQUIER CONFIGURACIÓN DE SOFTWARE O HARDWARE. En ningún caso, las Partes de S&P serán sujetos de demanda por terceros derivada de daños, costos, gastos, honorarios legales o pérdidas (incluyendo, sin limitación, pérdidas de ingresos o de ganancias y costos de oportunidad o pérdidas causadas por negligencia) directos, indirectos, incidentales, punitivos, compensatorios, ejemplares, especiales o consecuenciales en conexión con cualesquier uso del Contenido incluso si se advirtió de la posibilidad de tales daños. Los análisis crediticios relacionados y otros estudios, incluyendo las calificaciones, y las declaraciones en el Contenido son opiniones a la fecha en que se expresan y no declaraciones de hecho. Las opiniones, análisis y decisiones de reconocimiento de calificaciones (descrito abajo) no son recomendaciones para comprar, mantener o vender ningún instrumento o para tomar decisión de inversión alguna y no se refieren a la conveniencia de ningún instrumento o título-valor. S&P no asume obligación para actualizar el Contenido tras su publicación en cualquier forma o formato. No debe dependerse del Contenido y éste no es sustituto de la capacidad, juicio y experiencia del usuario, de su administración, empleados, asesores y/o clientes al realizar inversiones y tomar otras decisiones de negocio. S&P no actúa como fiduciario o asesor de inversiones excepto donde está registrado como tal. Aunque S&P ha obtenido información de fuentes que considera confiables, no realiza actividad de auditoría ni asume la tarea de revisión o verificación independiente de la información que recibe. Las publicaciones relacionadas con calificaciones pueden publicarse por diversas razones que no dependen necesariamente de una acción por parte de los comités de calificación, incluyendo, pero sin limitarse, a la publicación de una actualización periódica de una calificación crediticia y análisis relacionados. En la medida en que las autoridades regulatorias permitan a una agencia calificadora reconocer en una jurisdicción una calificación asignada en otra jurisdicción para ciertos propósitos regulatorios, S&P se reserva el derecho de asignar, retirar o suspender tal reconocimiento en cualquier momento y a su sola discreción. Las Partes de S&P no asumen ningún deber u obligación derivado de la asignación, retiro o suspensión de tal reconocimiento así como cualquier responsabilidad respecto de daños en los que presuntamente se incurra como resultado de ello. S&P mantiene algunas actividades de sus unidades de negocios independientes entre sí a fin de preservar la independencia y objetividad de sus respectivas actividades. Como resultado de ello, algunas unidades de negocio de S&P podrían tener información que no está disponible a otras de sus unidades de negocios. S&P ha establecido políticas y procedimientos para mantener la confidencialidad de la información no pública recibida en conexión con cada uno de los procesos analíticos. S&P recibe un honorario por sus servicios de calificación y por sus análisis, normalmente de parte de los emisores de los títulos o por suscriptores de los mismos o por los deudores. S&P se reserva el derecho de diseminar sus opiniones y análisis. Las calificaciones y análisis públicos de S&P están disponibles en sus sitios web, www.spglobal.com/ratings/es/ (gratuitos) y en www.ratingsdirect.com (por suscripción) y podrían distribuirse por otros medios, incluyendo las publicaciones de S&P y por redistribuidores externos. Información adicional sobre los honorarios por servicios de calificación está disponible en www.spglobal.com/usratingsfees. STANDARD & POOR'S, S&P y RATINGSDIRECT son marcas registradas de Standard & Poor's Financial Services LLC.