Potencialización del rendimiento económico

•

0 gefällt mir•45 views

Breve introducción de la importancia que tiene el conocimiento de la estructura de costo, como herramienta de potencialización del rendimiento económico de una entidad de salud.

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Potencialización del rendimiento económico

Ähnlich wie Potencialización del rendimiento económico (20)

Mehr von Nancy Janeth Vargas Pedraza

Mehr von Nancy Janeth Vargas Pedraza (8)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Potencialización del rendimiento económico

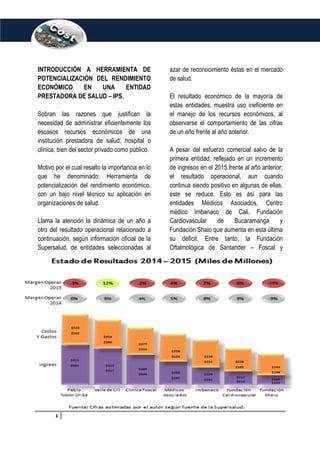

- 1. INTRODUCCIÓN A HERRAMIENTA DE POTENCIALIZACIÓN DEL RENDIMIENTO ECONÓMICO EN UNA ENTIDAD PRESTADORA DE SALUD – IPS. Sobran las razones que justifican la necesidad de administrar eficientemente los escasos recursos económicos de una institución prestadora de salud, hospital o clínica, bien del sector privado como público. Motivo por el cual resalto la importancia en lo que he denominado: Herramienta de potencialización del rendimiento económico, con un bajo nivel técnico su aplicación en organizaciones de salud. Llama la atención la dinámica de un año a otro del resultado operacional relacionado a continuación, según información oficial de la Supersalud, de entidades seleccionadas al azar de reconocimiento éstas en el mercado de salud. El resultado económico de la mayoría de estas entidades, muestra uso ineficiente en el manejo de los recursos económicos, al observarse el comportamiento de las cifras de un año frente al año anterior. A pesar del esfuerzo comercial salvo de la primera entidad, reflejado en un incremento de ingresos en el 2015 frente al año anterior; el resultado operacional, aun cuando continua siendo positivo en algunas de ellas, éste se reduce. Esto es así para las entidades Médicos Asociados, Centro médico Imbanaco de Cali, Fundación Cardiovascular de Bucaramanga y Fundación Shaio que aumenta en esta última su déficit. Entre tanto, la Fundación Oftalmológica de Santander – Foscal y

- 2. Hospital Pablo Tobón Uribe de Medellín, desmejoran su resultado operacional después de un margen positivo; al pasar de un resultado operativo de 4% y 0% en el 2014 a -2% y -3% para el siguiente año, respectivamente. En contraste con lo anterior, la Fundación Valle de Lili de Cali que con un incremento en sus ingresos, de 23%, logra una contención de costos y gastos inferior a este crecimiento, 19%, lo que permite una mejora del margen operativo al pasar de 9% a 12%. Lleva esta tendencia de decrecimiento en el margen operativo a preguntarse, cuáles son las razones y debilidades presentes en la gestión gerencial y proceso de toma de decisión de estas organizaciones? En la era de la información las organizaciones disponen de océanos de información, en un sinnúmero de aplicativos a merced de Directivos que a pesar de ello continúan gestionando los recursos con fuente de información y estados financieros que provee la Contabilidad convencional; que por excelencia satisface las necesidades de información para los bancos, para otorgar créditos a las organizaciones; el Gobierno, para el recaudo de impuestos y en tercer lugar a los accionistas, para conocer tanto el estado de balance de la organización como el resultado en un periodo de cuánto ganó o perdió, que permita saber que tan eficiente fue la gestión en el uso de sus recursos. En una economía capitalista, de producción multiproducto y prestación de servicios complejos como en el sector de la salud, la información de la contabilidad convencional deja relegado a gerentes y líderes de unidades de negocio, sobre quienes recae la operación, la capacidad de gestión y manejo efectivo de recursos que les permita generación de un resultado económico favorable en sus dependencias. Surge entonces la Contabilidad Gerencial que encuentra respuesta a inquietudes críticas que la contabilidad convencional no resuelve en primera instancia. Subestimar la identificación de unidades de negocio, productos, servicios, clientes que erosionan rentabilidad de la institución; desconocer las actividades que restan o no agregan valor; incluir sin negociar insumos y materiales que pudieran estar impactando de manera negativa la tarifa de la prestación del servicio; así también como ignorar los recursos físicos y humanos subutilizados con el consecuente costo de oportunidad y la sobre estimación de las tarifas que resten competitividad de mercado, entre muchos otros aspectos de la operación, podría representar un riesgo con sacrificio de valor para la organización. Constituye el conocimiento de la estructura de costos de la organización, una de tantas herramientas de apoyo para la potencialización del resultado económico y financiero de la Institución, oculto éste en los estados financieros de primer nivel. Por: Nancy Janeth Vargas P. Economista con especialidad en Contabilidad Gerencial con enfoque sector hospitalario.