Planif. EstratéGica Avance02 Clase 159

•Als PPT, PDF herunterladen•

3 gefällt mir•2,768 views

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Planif. EstratéGica Avance02 Clase 159

Ähnlich wie Planif. EstratéGica Avance02 Clase 159 (20)

Mehr von Myriam Chavez

Mehr von Myriam Chavez (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Planif. EstratéGica Avance02 Clase 159

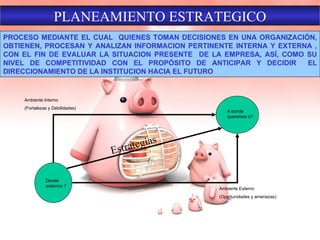

- 1. PLANEAMIENTO ESTRATEGICO PROCESO MEDIANTE EL CUAL QUIENES TOMAN DECISIONES EN UNA ORGANIZACIÓN, OBTIENEN, PROCESAN Y ANALIZAN INFORMACION PERTINENTE INTERNA Y EXTERNA , CON EL FIN DE EVALUAR LA SITUACION PRESENTE DE LA EMPRESA, ASÍ, COMO SU NIVEL DE COMPETITIVIDAD CON EL PROPÓSITO DE ANTICIPAR Y DECIDIR EL DIRECCIONAMIENTO DE LA INSTITUCION HACIA EL FUTURO Donde estamos ? A donde queremos ir? Ambiente Interno (Fortalezas y Debilidades) Ambiente Externo (Oportunidades y amenazas) Estrategias

- 2. PROCESO INTEGRADO DE PLANIFICACIÓN ETAPAS VISION MISION ANALISIS INTERNO ANALISIS EXTERNO FORTALEZAS DEBILIDADES OPORTUNIDADES AMENAZAS ESTRATEGIAS PROGRAMA DE ACCION OBJETIVOS ORGANIZACIÓN Y CONTROL FILOSOFICA ANALITICA OPERATIVA ACCION Y DESARROLLO

- 3. PROCESO METODOLÓGICO ANALISIS EXTERNO ANALISIS INTERNO EVALUACION .DEBILIDADES .AMENAZAS .FORTALEZAS .OPORTUNIDADES VISION MISION OBJETIVOS ESTRATEGICOS IDENTIFICACION ALTERNATIVAS ESTRATEGICAS EVALUACION Y SELECCIÓN DE ALTERNATIVAS PROGRAMAS Y ACTUACIONES PRESUPUESTO SISTEMA DE CONTROL 1 2 3 4 5 Que somos? Donde estamos? Que queremos ser? Como vamos a hacer para llegar a ser lo que queremos?

- 4. PROCESO PLANEACION ESTRATEGICA Visión Misión Objetivos funcionales. Estrategias funcionales Proyectos Estratégicos Planes de Acción.. Plan de Acción Principios corporativos Valores Viision Misión Objetivos Estratégicos Proyectos Estratégicos Visión Misión Objetivos funcionales Estrategias Funcionales Proyectos Funcionales Planes de Acción. Plan de Acción Plan de Acción Plan de Acción ALTA DIRECCION PLANEAMIENTO ESTRATEGICO CORPORATIVO PLANEAMIENTO ESTRATEGICO FUNCIONAL PLANEAMIENTO OPERATIVO AREAS FUNCIONALES AREA OPERATIVA

- 6. VISION CONJUNTO DE IDEAS GENERALES , QUE PROVEEN EL MARCO DE REFERENCIA DE LO QUE UNA EMPRESA ES Y QUIERE SER EN EL FUTURO. SEÑALA RUMBO, DA DIRECCIÓN, ES LA CADENA O LAZO QUE UNE EN LAS EMPRESAS EL PRESENTE CON EL FUTURO. DEBE REFLEJARSE EN LA MISION, LOS OBJETIVOS Y LAS ESTRATEGIAS DE LA INSTITUCION Y SE HACE TANGIBLE CUANDO SE MATERIALIZAN EN PROYECTOS Y METAS ESPECIFICAS, CUYOS RESULTADOS DEBEN SER MEDIBLES MEDIANTE UN DEFINIDO SISTEMA DE INDICES DE GESTION. ELEMENTOS: Es formulada por los líderes de la organización Dimensión de tiempo: Definido en u n horizonte de tiempo Integradora: Apoyada y compartida por el grupo Gerencial y trabajadores Amplia y detallada: Expresar los logros que se espera alcanzar Positiva y alentadora: Inspiradora, impulsar el compromiso a la pertenencia. Debe ser realista-posible:Basado en un esfuerzo Gerencial basado en la experiencia y conocimiento del negocio Debe ser consistente: Con los principios Corporativos Debe ser difundida interna y externamente.

- 11. MISION FORMULACION DE LOS PROPOSITOS DE UNA ORGANIZACIÓN QUE LA DISTINGUE DE OTROS NEGOCIOS EN CUANTO AL CUBRIMIENTO DE SUS OPERACIONES, SUS PRODUCTOS, LOS MERCADOS Y EL TALENTO HUMANO QUE SOPORTA EL LOGRO DE ESTOS PROPÓSITOS ES EL OBJETIVO DE REFERENCIA DE UNA ORGANIZACIÓN; EL PROPOSITO MAS IMPORTANTE POR EL QUE TRABAJAN Y SE ESFUERZAN LOS MIEMBROS DE LA MISMA. LA MISION ¿Cuales sus valores? ¿Quienes son sus clientes? ¿Cual es su negocio? ¿Para que existe la Empresa? ¿Cual es su prioridad? ¿Cuales los deberes y derechos de sus colaboradores? ¿Cuales sus productos y mercados? ¿Cuales sus objetivos Organizacionales? ¿Cuales su responsabilidad como ciudadano Corporativo (responsabilidad Social)?

- 15. Caso:PLANEAMIENTO ESTRATEGICO TERMIN0 DEFINICION PERSONA MISION RAZON DE SER QUE? ESTAR SANO, VERSE BIEN (ENUNCIADO DURADERO) DIAGNOSTICO SITUACION ACTUAL ¿COMO ESTA? SOBREPESO OBJETIVOS DECLARACION GENERAL DE ¿QUE? PERDER PESO ASPIRACIONES Y PROPOSITOS META CUANTIFICACION DE OBJETIVOS ¿CUANTO? BAJAR 5 KILOS ¿CUANDO? PARA DICIEMBRE 2001 ESTRATEGIAS CATEGORIZACION DE ACCIONES PARA LOGRAR OBJETIVOS ¿COMO? DIETA Y EJERCICIOS PROGRAMAS PASOS INDIVIDUALES NECESARIOS DE LAS ESTRATEGIAS ¿QUE? ELIMINAR POSTRES CAMINAR 10 CUADRAS DIARIAS MONITOREO ADMINISTRACION DE LAS ESTRATEGIAS ¿COMO? PESARSE DIARIAMENTE A PRIMERA HORA RECOMPENSA RECOMPENSA AL CUMPLIR OBJETIVOS ¿CUAL’ COMPRARSE ROPA NUEVA

- 16. II. DIAGNOSTICO ESTRATEGICO Concepto de Diagnóstico : Concepto de origen Griego significa ”el acto o arte de conocer”. Herramienta de gestión que permitirá ayudar a comprender (el pasado y el presente) y actuar (en el presente y futuro) Medio de información que permite identificar un determinado grupo de variables: De tipo externo: Que comprende: los aspectos económicos, políticos, Sociales, tecnológicos competitivos, geográficos , etc. De tipo interno: Se refiere a la situación empresarial en cuanto a: organización, planeación, personal, dirección, capacidad competitiva, tecnológica , financiera, etec.

- 18. 2.1. ANALISIS EXTERN0 Se refiere a identificación de los factores exógenos , mas allá de la Empresa que condicionan su desempeño tanto en sus aspectos positivos (oportunidades) como negativos(amenazas) En este análisis se puede reconocer como áreas relevantes: - Factores Económicos: Relacionados con el comportamiento de la economía , el flujo de dinero, bienes y servicios, tanto a nivel nacional como internacional; Inflación, devaluación, PBI, Inversión. - Factores Políticos: se refieren al uso o asignación del poder, en relación con los gobiernos nacionales, departamentales, locales; los órganos de representación y decisión política( Normas, Leyes, reglamentos), sistemas de gobierno, etec. Constitución, Normas Impositivas,estabilidad política, asignación del poder. - Factores Sociales:Los que afectan el modo incluso sus valores:Educación, salud, seguridad, creencias, cultura, Tasas de natalidad, distribución del ingreso, desempleo. - Factores Tecnológicos: Relacionados con el desarrollo de las máquinas, herramientas, los procesos, los materiales, etc. Nivel de tecnología, flexibilidad de procesos, automatización. - Factores competitivos: Determinados por los productos, el mercado la competencia, la calidad y el servicio. - Factores geográficos: Relativos a la ubicación, espacio, topografía, clima, plantas, animales y recursos naturales.

- 19. 2.1. ANALISIS EXTERNO.. Continuación.. -Una Empresa no vive aislada, funciona en un entorno y gracias a esto mantiene unas constantes relaciones con diferentes asociados . - Los agentes económicos o políticos están relacionados de alguna manera con la empresa . Según la teoría de los sistemas , toda actuación de un elemento relacionado con otro provoca una reacción de este último( Feed back). Estos fenómenos pueden suponer un beneficio a la empresa o al ontrario, resultar un riesgo. - Se debe proceder de forma analítica dividiendo esta nebulosa que constituye el entorno global en varios aspectos específicos y homogéneos. -En el desarrollo de una estrategia , el medio se refiere a los factores que están fuera de la organización.Ello incluye las fuerzas, eventos y tendencias con los cuales la compañía interactua .Generalmente las fuerzas del medio se consideran fijas o dadas . No obstante estas pueden ser influidas por la estrategia que se elija y tener un profundo impacto en el negocio y en su éxito potencial . Es necesario identificar las fuerzas importantes del medio , evaluarlas y hacerlas seguimiento con el fin de que la dirección estratégica de la compañía pueda tomar un curso de acción efectivo. -Los factores externos pueden tener un significativo impacto positivo o negativo en una organización.El análisis del entorno habilitará a la Compañía para reaccionar oportunamente ante los factores externos.

- 20. ELABORACION DEL POAM LA IDENTIFICACIÓN DE LOS FACTORES DEL ENTORNO, SE PRESENTAN EN: 1.ANALISIS DEL MEDIO: Auditoria Externa, comprende el análisis de los siguientes factores: factores económicos, políticos, sociales tecnológicos, competitivos, geográficos 2. ELABORACION DEL PERFIL DE OPORTUNIDADES Y AMENAZAS EN EL MEDIO POAM:Permite identificar y valorar las amenazas y oportunidades potenciales de una Empresa, según la siguiente secuencia: .Obtención de información primaria o secundaria .Identificación de oportunidades y amenazas ( con tormenta de ideas) .Agrupación de la oportunidades y amenazas en factores políticos, Económicos, Sociales, Tecnológicos, Geográficos, Competitivos .Calificación y prioridad a la oportunidad y amenaza .Ponderar el impacto de la oportunidad o amenaza en el éxito del negocio Calificación del Impacto . Interpretación de la matriz identificando las oportunidades y amenazas de acuerdo con su impacto en el negocio.

- 21. ELABORACION DEL POAM(Continua.) Calificación OPORTUNIDADES AMENAZAS IMPACTO Factores Alto Medio Bajo Alto Medio Bajo Alto Medio Bajo ECONOMICOS Inflación Devaluación PBI Inversión Pública POLÍTICOS Constitución Normas Estabilidad Política SOCIALES Tasa de natalidad Distribución Ingreso Desempleo Tecnológicos Nivel de Tecnología Automatización GEOGRAFICOS Ubicación Clima Vías de acceso

- 22. MATRIZ DE TENDENCIAS E IMPACTOS FACTOR / VARIABLE TENDENCIA IMPACTO 1 2 3 4 5 I.ECONOMICOS TASA DE INTERES BAJA X INGRESO DISPONIBLE AUMENTA X FORMACION BRUTA DE CAPITAL AUMENTA X INFLACION BAJA X II.POLITICOS POSIBILIDAD DE REELECCION BAJA X ESTABILIDAD INSTITUCIONAL AUMENTA X CENTRALISMO SE MANTIENE X III.JURIDICOS ESTABILIDAD JURIDICA AUMENTA X MODERNIZACION LEGISLATIVA AUMENTA X INCENTIVOS TRIBUTARIOS SE MNATIENE X IV.CULTURALES APERTURA DE EMPRESAS FAMILIARES AUMENTA X MASIFICACION CULTURAL DE MV. AUMENTA X OBJETIVO:CRECIMIENTO DEL MERCADO 0 A 1:IMPACTO ALTAMENTE NEGATIVO 1 A 2:IMPACTO NEGATIVO 2 A 3:IMPACTO DESCONOCIDO 3 A 4:IMPACTO POSITIVO 4 A 5:IMPACTO ALTAMENTE POSITIVO

- 23. MATRIZ DE EVALUACION DE FACTORES EXTERNOS -Elaborar lista de amenazas y oportunidades -Asignar ponderación a cada factor que oscila entre: Sin importancia 0.01 Muy importante 1.00 -Hacer una clasificación de 1 a 4 para indicar el impacto que cada variable presenta Amenaza importante 1 Amenaza menor 2 Oportunidad menor 3 Oportunidad Importante 4 -Multiplicar la ponderación de cada factor por su clasificación, para establecer el resultado ponderado para cada variable -Sumar los resultados ponderados para cada variable con el fin de determinar el resultado total ponderado Ejem: . Factores Externos Ponderación Clasificación Resultado Ponderado Falta de apoyo de los Directivos 0.20 1 0.20 Credibilidad 0.10 4 0.40 Presupuesto 0.30 3 0.90 Mala selección de Personal 0.20 2 0.40 Convenios Internacionales 0.20 4 0.80 TOTAL 1.00 2.70 El promedio es 2.5, los resultados de la ponderación es 2.7 que x compite en un ramo atractivo y tiene grandes oportunidades externas

- 24. EMPRESA 2.1 ANALISIS EXTERNO GEOPOLITICO INSTITUCIONA L ECONOMICO SOCIAL TECNOLOGICO LEGAL COMPETITIVO GEOGRAFICOS

- 25. ANALISIS DEL ENTORNO – VARIABLES Y PREGUNTAS CLAVES VARIABLES ECONOMICAS Producto Interno Bruto Tasas de Interés de Captación y Colocación Disponibilidad de Crédito Inflación Devaluación Patrones y Cambios en el Consumo Indice de Desempleo Balanza Cambiaria Ingreso Per Cápita Impuestos Salario Mínimo Tamaño de Mercado Pronósticos Económicos Déficits Presupuestales Póliticas Monetarias, Fiscales y Cambiarias

- 26. VARIABLES SOCIALES, CULTURALES, GEOGRAFICAS Y DEMOGRAFICAS Número de Matrimonios Número de Personas por Hogar Número de Uniones Libres Número de Personas Separadas Número de Divorcios Tasa de Nacimientos Tasa de Defunciones Tasa de Emigración e Inmigración Esperanza de Vida Estilos de Vida Población Total Población por Clases y Categorías Religiones Número de Iglesias Población por Iglesias Confianza en el Gobierno Roles de los Sexos Actividad de la Mujer Programas Sociales Número de Escuelas Colegios y Universidades Niveles Educativos

- 27. VARIABLES POLITICAS Y LEGALES Relaciones Internacionales Ley Tributaria Ley Laboral Reforma Financiera Actividades Terroristas Potencial Electoral Legislación y Reformas de Tratados-Internacionales Subsidios Aranceles Leyes de Protección al Medio Ambiente Gasto Público Políticas de Inversión Exenciones Tributarias Reglamento Comercio Exterior Seguro Social Jubilación Desregularización Privatización o Nacionalización Protección al Consumidor Contaminación Salud y Seguridad Clima Pólítico y de Inversiones Elecciones Presidenciales y de Alcaldes

- 31. 2.2. ANALISIS INTERNO Consiste en evaluación la situación presente. Detectar los factores claves que han condicionado el desempeño pasado , la evaluación de dicho desempeño y la identificación de las fortalezas y debilidades que presenta la Empresa en su funcionamiento y operación con relación con la misión. Los procedimientos usuales para estructurar el sistema de auditoría organizacional y diagnosticar el estado actual de la Empresa:El perfil de capacidad interna de la Empresa y el análisis de vulnerabilidad. La auditoría Organizacional es una evaluación del desempeño de la Compañía comparado con el de su competencia ,

- 32. 2.2. ANALISIS INTERNO El Diagnóstico lo integran el análisis de : a) Capacidad Directiva: Aspectos relacionados a: Planeamiento, Dirección, Toma de decisiones, coordinación,, Comunicación, Control. b) Capacidad Competitiva: Calidad del producto, Exclusividad, Portafolio de productos, participación en el mercado, canales de distribución, cubrimiento, Investigación y desarrollo, precios, publicidad, lealtad de los clientes, calidad en el servicio al cliente. c) Capacidad Financiera: Deuda o capital, disponibilidad de línea de crédito, capacidad de endeudamiento, margen financiero, rentabilidad, liquidez, rotación de cartera, rotación de inventarios, estabilidad de costos, elasticidad de la demanda y otros índices financieros. d) Capacidad técnica o tecnológica: Infraestructura tecnológica, exclusividad de los procesos de producción, normalización de los procesos, ubicación física, acceso a servicios públicos, facilidades físicas, intensidad en el uso de la mano de obra, patentes, nivel tecnológico, flexibilidad en la producción, disponibilidad de software, procedimientos técnicos. e) Capacidad de talento humano: Nivel académico, experiencia técnica, estabilidad, rotación, ausentismo, nivel de remuneración, capacitación programas de desarrollo, motivación, pertenencia, etc.

- 33. ANALISIS INTERNO Elaboración del perfil de capacidad interna de la Empresa PCI Es un medio para evaluar las fortalezas y debilidades de la Empresa en relación con la oportunidades y amenazas que le presenta el medio externo PERFIL DE CAPACIDAD INTERNA 1.Preparación información sobre cada una de las capacidades objeto del análisis 2.Identificar fortalezas y debilidades 3. Agrupar por capacidades: -Capacidad Directiva -Capacidad competitiva -Capacidad Financiera -Capacidad Técnica o Tecnológica -Capacidad de talento humano 4.Calificación y prioridad a la fortaleza o debilidad 5.Ponderar el impacto de la fortaleza y debilidad en el éxito actual del negocio.

- 34. ANALISIS INTERNO Calificación Debilidades Fortalezas Impacto Capacidad A M B A M B A M B DIRECTIVA COMPETITIVA FINANCIERA TECNOLOGICA TALENTO HUMANO Una vez determinado el diagrama se examina las fortalezas y debilidades de cada una de la categorias generales y determinar los vacios que requieren consolidación o corrección como fortaleza o debilidad. El PCI es un medio para examinar la posición estratégica de una compañía

- 35. MATRIZ DE EVALUACION DE FACTORES INTERNOS -Elaborar lista de debilidades y fortalezas -Asignar ponderación a cada factor que oscila entre: Sin importancia 0.01 Muy importante 1.00 -Hacer una clasificación de 1 a 4 para indicar el impacto que cada variable presenta Debilidad importante 1 Debilidad menor 2 Fortaleza menor 3 Fortaleza Importante 4 -Multiplicar la ponderación de cada factor por su clasificación, para establecer el resultado ponderado para cada variable -Sumar los resultados ponderados para cada variable con el fin de determinar el resultado total ponderado Ejem: Factores Internos Ponderación Clasificación Resultado Ponderado Bajo estado de animo de los empleados 0.22 2 0.44 Excelente calidad del servicio 0.18 4 0.72 Capacidad Gerencial de los Ejecutivos 0.10 3 0.30 Presupuesto disponible 0.15 3 0.45 No existe estructura organizativa 0.30 1 0.30 No se emplean personal de investigación y desarrollo 0.05 2 0.10 TOTAL 1.00 2.31 El promedio es 2.5, los resultados de la ponderación es 2.3 muestra una unidad administrativa con debilidades internas

- 36. EMPRESA ANALISIS INTERNO DIRECCION COMPETENCIA R. HUMANOS TECNOLOGICO INFRAESTRUCTUT LEGAL COMPETITIVOS FINANCIERA

- 37. 2.2.1 ESQUEMA PARA REALIZAR EL ANALISIS INTERNO DETERMINAR FACTORES CLAVES DEL EXITO GERENCIA PRODUCCIÓN AUDITORIAS FINANZAS MERCADEO INVESTIGACIÓN Y DESARROLLO ANALISIS DE TENDENCIAS ANALISIS DE FORTALEZAS Y DEBILIDADES MATRIZ CAPACIDAD INTERNA

- 38. ANALISIS INTERNO – AUDITORIA GERENCIAL ORGANIZACIÓN CONTROL PERSONAL DIRECCIÓN PLANEACIÓN A U D I T O R I A G E R E N C I A L

- 44. ANALISIS INTERNO – AUDITORIA GERENCIAL PLAN DE PRODUCCIÓN CAPACIDAD DE PLANTA COMPRAS - PROVEEDORES CONTROL DE PISO PLAN DE MATERIALES A U D I T O R I A D E P R O D U C C I O N MEDIDAS DE DESEMPEÑO

- 48. A N A L I S I S I N T E R N O – A U D I T O R I A D E I N V E S T I G A C I Ó N Y D E S A R R O L L O INNOVACIONES AVANCE TECNICO AUDITORIA DE INVESTIGACIÓN Y DESARROLLO PRESTIGIO Y DIFERENCIACIÓN

- 51. ANALISIS INTERNO AUDITORIA FINANCIERA ANALISIS DE TENDENCIAS VENTAS COSTOS DIRECTOS GASTOS GENERALES UTILIDADES CAPITAL DE TRABAJO ACTIVOS DEUDAS MALAS A U D I T O R I A F I N A N C I E R A ANALISIS DE FUENTES Y USOS ANALISIS DE RAZONES LIQUIDEZ ACTIVIDAD RENTABILIDAD CRECIMIENTO ANALISIS FINANCIERO BASICO VERTICAL HORIZONTAL