Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Mehr von mondo formazione

Mehr von mondo formazione (20)

Fattibilitàeconomicofinanziariaindiciflussi

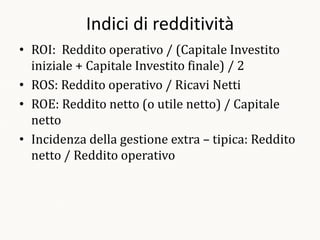

- 1. Indici di redditività • ROI: Reddito operativo / (Capitale Investito iniziale + Capitale Investito finale) / 2 • ROS: Reddito operativo / Ricavi Netti • ROE: Reddito netto (o utile netto) / Capitale netto • Incidenza della gestione extra – tipica: Reddito netto / Reddito operativo

- 2. Analisi dei flussi finanziari • Confrontare la situazione patrimoniale relativa ad almeno due esercizi successivi per verificare le variazioni intervenute nella consistenza delle singole poste attive e passive • Modifiche più idonee ad eliminare gli effetti di variazioni di carattere contabile