Weitere ähnliche Inhalte

Ähnlich wie 我國傳統產業出口動能分析 (20)

Mehr von 傳統產業加值轉型整合推動計畫 (19)

我國傳統產業出口動能分析

- 1. -1-

傳統產業加值轉型整合推動計畫-總體環境觀測與政策議題剖析

產業評析

我國傳統產業出口動能分析

金屬中心 MII 劉一郎

出版日期:2015.02.26

一、 歷年出口表現

2014 年我國出口總值 3,138 億美元,為歷年新高,較 2013 年增 84 億美元

(+2.7%),若不計資訊電子產品,傳統產業出口總值 1,799 億美元,反較 2013 年減

1.6 億美元(-0.1%),表現不甚理想。觀察傳統產業主要中行業,交通運輸設備、機

械與基本金屬及其製品出口呈現 5~6%溫和成長,其中交通運輸設備、機械出口

均創歷史高點,石化關聯產業受國際油價重挫拖累表現相對疲弱,其中石油煉製

品出口衰退 14.3%、塑橡膠及其製品減 2.7%,僅有化學品增 1.8%。2014 年傳統產

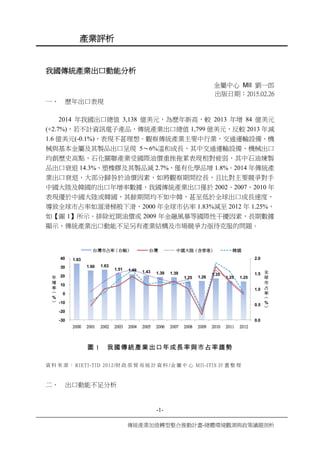

業出口衰退,大部分歸咎於油價因素,如將觀察期間拉長,且比對主要競爭對手

中國大陸及韓國的出口年增率數據,我國傳統產業出口僅於 2002、2007、2010 年

表現優於中國大陸或韓國,其餘期間均不如中韓,甚至低於全球出口成長速度,

導致全球市占率如溜滑梯般下滑,2000 年全球市佔率 1.83%減至 2012 年 1.25%,

如【圖 1】所示。排除近期油價或 2009 年金融風暴等國際性干擾因素,長期數據

顯示,傳統產業出口動能不足另有產業結構及市場競爭力亟待克服的問題。

1.83

1.60 1.63

1.51 1.49 1.43 1.39 1.39

1.25 1.26

1.35

1.25 1.25

0.0

0.5

1.0

1.5

2.0

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

全

球

市

占

率

(

%

)

年

增

率

(

%

)

台灣市占率(右軸) 台灣 中國大陸(含香港) 韓國

圖 1 我國傳統產業出口年成長率與市占率趨勢

資 料 來 源 : RIETI-TID 2012/財 政 部 貿 易 統 計 資 料 /金 屬 中 心 MII-ITIS 計 畫 整 理

二、 出口動能不足分析

- 2. -2-

傳統產業加值轉型整合推動計畫-總體環境觀測與政策議題剖析

產業評析

首先比較傳統三大行業出口結構及增加率,2006 年台灣民生工業、化學工業

與金屬機電工業出口份額分占 17.6%、29.5%、52.9%, 相較於全球出口結構,台

灣出口集中於金屬機電工業。2006~2012 年台灣民生工業、化學工業與金屬機電

工業出口增加率各為 35.8%、73.2%、12.6%,其中主力金屬機電工業增加率遠低

於全球增加率是國內近年來出口動能不足的結構性因素之一,如【表 1】所示。進

一步分析主要中行業表現,2006~2012 年國內石油煉製品、化學品(含塑橡膠及

其製品)、機械及運輸設備出口增加率高於傳統產業(+34.6%),是帶動國內出口

成長的主要貨品,上述個別貨品出口增加率也高於全球,顯然國際地位或全球出

口市占率有明顯提升,而紡織、基本金屬及製品業出口增加率遠低於全球,出口

動能明顯不足。

表 1 台灣與全球主要行業出口比較

單 位 : %

行業別

台灣 全球

金額占比

(2006)

增加率

(06~12)

金額占比

(2006)

增加率

(06~12)

民生工業 17.6 35.8 25.5 45.1

紡織品 8.9 0.3 5.3 25.7

化學工業 29.5 73.2 32.2 74.1

石油煉製品 7.8 103.3 17.8 90.4

化學品(含塑橡膠及其製品) 20.4 65.5 14.4 54.0

金屬機電工業 52.9 12.6 42.3 33.6

基本金屬及其製品 18.1 17.0 12.0 52.6

機械 10.7 40.7 14.9 30.7

運輸設備 5.5 50.1 11.9 29.1

合計 100.0 34.6 100.0 49.6

資 料 來 源 : RIETI-TID 2012/財 政 部 貿 易 統 計 資 料 /金 屬 中 心 MII-ITIS 計 畫 整 理

另外,從台灣與韓國、台灣與中國大陸的全球出口份額相對變化分析市場競

爭力消長。台韓競爭方面,2000~2006 年民生、化學二大行業及紡織、石油煉製、

機械主要中行業,台灣相對於韓國的出口市占率比呈現增長,顯示該時期我國整

體傳統產業出口競爭力雖不如韓,但部分主力產業出口仍有競爭優勢。該優勢態

勢於 2006~2012 年全面惡化,2012 年各大行業及主要中行業的台韓出口市占率比

均較 2006 年下滑。再分析台灣與中國大陸出口市占率比,2006~2012 年台灣於各

大行業及主要中行業(石油煉製品除外)競爭力持續下滑,但速度已較 2000~2006

- 3. -3-

傳統產業加值轉型整合推動計畫-總體環境觀測與政策議題剖析

產業評析

年大幅放緩,以整體產業數據為例,2000~2006 年台灣相對中國大陸出口市占率

比下滑 0.11,2006~2012 年僅減少 0.02,可見中國大陸在地生產成本急遽上升後,

出口不再擁有如過去一般的絕對優勢,如【表 2】所示。

表 2 台灣與競爭對手國全球出口份額相對變化趨勢

行業

台灣/韓國市占率比 台灣/中國大陸市占率比

2000 年 2006 年 2012 年 2000 年 2006 年 2012 年

民生工業 0.86 0.91 0.87 0.12 0.05 0.05

紡織品 0.92 1.03 0.89 0.19 0.08 0.05

化學工業 0.66 0.71 0.56 0.50 0.46 0.40

石油煉製品 0.00 0.52 0.39 0.00 0.64 1.32

化學品(含塑膠製品) 0.82 0.76 0.66 0.53 0.40 0.29

金屬機電工業 0.76 0.56 0.41 0.45 0.16 0.11

基本金屬及其製品 1.01 0.83 0.53 0.58 0.25 0.16

機械 0.35 0.36 0.35 0.21 0.07 0.05

運輸設備 0.34 0.16 0.16 0.93 0.33 0.18

合計 0.77 0.64 0.51 0.25 0.14 0.12

資 料 來 源 : RIETI-TID 2012/財 政 部 貿 易 統 計 資 料 /金 屬 中 心 MII-ITIS 計 畫 整 理

上述分析發現,我國傳統產業出口動能不足的結構性問題在於出口主力金屬

機電業增長緩慢,其中基本金屬及其製品業增長速度遠低於全球,也不如國內其

他主力中行業,顯示該行業部分產業鏈於國內及全球可能不具比較利益,未來需

進行結構性調整。另外,中國大陸與韓國持續搶占海外市場也是台灣出口動能不

足的原因之一,出口份額相對數據透露出喜憂參半的訊息,好消息是成本壓力使

得中國出口面臨極大瓶頸,未來國內廠商低價競爭壓力可稍微紓緩,壞消息是與

韓國於平價市場的競爭將更全面、更白熱化。

傳統產業加值轉型整合推動計畫

http://tipo.stars.org.tw/Form02.aspx