Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (11)

Ähnlich wie Ensayo ifrs

Ähnlich wie Ensayo ifrs (20)

Ensayo ifrs

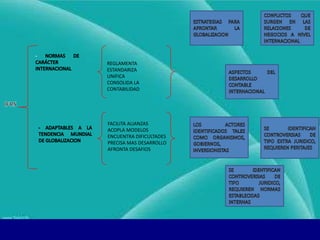

- 1. REGLAMENTA ESTANDARIZA UNIFICA CONSOLIDA LA CONTABILIDAD FACILITA ALIANZAS ACOPLA MODELOS ENCUENTRA DIFICULTADES PRECISA MAS DESARROLLO AFRONTA DESAFIOS Solo para uso interno

- 2. La perspectiva que muestran las lecturas acerca del IFRS, permiten ubicar los procesos contables dentro del orden mundial y las necesidades a las que conducen los estándares de globalización y aunque en la lectura permite ver las medidas que toman y reglamentan tanto organizaciones de orden mundial como gobiernos de países sobre todo fuertes en su economía y con tratados internacionales significativos. Estas mismas normas cuando se generan de forma unilateral sin tener en cuenta los aspectos globales que interpreta básicamente el IFRS, hacen que la resistencia a la aplicación de estas al momento de aplicarlas se trate de comparar y encontrar un modelo singular y particular pero si las normas internas tienden a ser compatibles con las estándar mundiales pues conducirán a adaptarse al modelo y sus formas de una manera menos traumática y mas entendible siendo mas acertadas y fácil de adoptar. Solo para uso interno

- 3. En vista que la conducta mundial y las políticas trazadas en pro de la globalización tienden a conducir a los gobiernos a conformar macrogrupos a nivel comercial para permitir márgenes de desarrollo amplio, es atractivo asumir la facilidad que entregan unas normas ya establecidas, acopladas a diferentes 0rganizaciones, fiables a diferentes modelos y aunque no terminan por colmar todas las necesidades si permiten tomar un curso y desarrollar mas innovaciones adaptables a estas. Dentro de los desafíos se observa que no esta todo inventado y que si se desea que el orden mundial termine a bien aplicándolas no se debe parar de desarrollarlas hay que solidificarlas y si bien permitir márgenes a las organizaciones para su aplicación terminarlas de un modo claro, fácil y que de los resultados que se buscan a corto plazo sean demostrables. Solo para uso interno

- 4. Dado que no se cita la participación Colombiana en las lecturas causa curiosidad e investigando , acerca del tema en los medios Colombianos . Colombia reglamentó su Contabilidad en el año 1993 y adaptó las NIC vigentes en ese momento para que la normatividad estuviera bajo parámetros que permitieran la comparabilidad, la transparencia y la alta calidad de la información contable. Aspecto que se observa en el Plan Único de Cuentas o PUC. La OMC, Organización Mundial del Comercio, ha insistido mucho con la armonización mundial de las prácticas de Contabilidad, con el propósito de dinamizar aún más los mercados, facilitando la inserción de los países en el comercio internacional. Esto es de interés nacional porque Colombia hace parte de la OMC, y como tal ha tomado consciencia de la globalización actual, razón por la cual el Congreso de la República al expedir la Ley 550 de 1999 estableció en su artículo 63 llamado Armonización de las normas contables con los usos y reglas internacionales Solo para uso interno