Normas internacionales

•

1 gefällt mir•140 views

Este documento presenta el plan de curso para la asignatura Normas Internacionales de Contabilidad 2. El resumen incluye información sobre los objetivos del curso, las competencias que los estudiantes desarrollarán y la metodología de enseñanza. El estudiante aprenderá a interpretar e implementar las Normas Internacionales de Contabilidad y podrá analizar información contable a nivel internacional. El plan contempla 17 sesiones presenciales con evaluaciones periódicas.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (16)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Normas internacionales

Ähnlich wie Normas internacionales (20)

Mehr von Paola Casal

Mehr von Paola Casal (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Normas internacionales

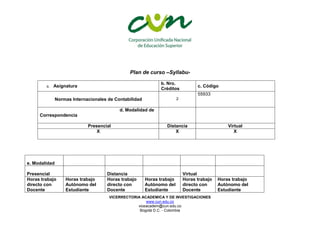

- 1. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Plan de curso –Syllabu- a. Asignatura b. Nro. Créditos c. Código Normas Internacionales de Contabilidad 2 55933 d. Modalidad de Correspondencia Presencial Distancia Virtual X X X e. Modalidad Presencial Distancia Virtual Horas trabajo directo con Docente Horas trabajo Autónomo del Estudiante Horas trabajo directo con Docente Horas trabajo Autónomo del Estudiante Horas trabajo directo con Docente Horas trabajo Autónomo del Estudiante

- 2. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Periodo Académico Periodo Académico Periodo Académico Periodo Académico Periodo Académico Periodo Académico 32 64 f. Nivel de Correspondencia Técnico profesional Tecnológico Profesional XXXXXXXX g. Corresponde al programa académico CONTADURIA PUBLICA h. Unidad académica que CONTADURIA PUBLICA

- 3. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia oferta la asignatura i. Correo electrónico de la unidad que oferta Contaduría@cun.edu.co j. Del nivel k. Asignaturas pre-requisitos l. Código Técnico profesional Procesos Contables Tecnológico Profesional m. Del nivel n. Asignaturas Correquisitos ñ. Código Técnico profesional Tecnológico

- 4. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Profesional o. Perfil académico del docente – tutor: p. Importancia de esta asignatura en el proceso de formación: El contador Público debe conocer la importancia y repercusión de las Normas Contables Internacionales en las Normas contables de nuestro país, además del marco Conceptual como punto de partida para el desarrollo de la normativa contable internacional q. Al finalizar el curso el estudiante estará en condiciones de (conceptualizar, entregar, analizar…)

- 5. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Conoce, desarrolla habilidades para leer e interpretar la información recogida en las Normas Internacionales de contabilidad (N.I.C.) para entregar informes analizando su entorno. r. Problemas (preguntas) que determinan el propósito de formación en la asignatura: ¿Los profesionales del área contable están adoptando normatividad contable internacional en la normatividad contable de nuestro país? s. Competencias COMPETENCIA COMUNICATIVA: El desarrollo de las aptitudes y los conocimientos que aporten al estudiante a utilizar y comunicar la información contable a nivel internacional de una manera acertada para la toma de decisiones en las diferentes organizaciones COMPETEMCIA ARGUMENTATIVA: Los conocimientos, habilidades, destrezas y actitudes y valores que el estudiante sustente los problemas, articule los conceptos y justifique las decisiones pertinentes en el área contable. COMPETENCIA INTERPRETATIVA: Conocer e identificar los diferentes conceptos del área contable que le sirvan para fortalecer su estructura cognitiva del proceso contable y financieros. COMPETENCIA PROPOSITIVA: Plantear alternativas, para establecer procesos de relaciones en las diferentes situaciones y problemas planteados en la Contabilidad Internacional t. Plan de trabajo (registrar según asignatura y modalidad) Modali

- 6. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia dad Prese ncial Planea ción del proce so de forma ción Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 Presentación de la asignatura y diagnostico del curso Diagnostico preliminar y fortalecimiento de conocimientos anteriores. Conocer la metodología que será desarrollada en el curso Acuerdo Pedagógico 2 4 2 Definición de normas internacionales de contabilidad (NIC), objetivos de las normas y organismos internacionales de contabilidad Análisis del funcionamiento de las normas y conoce los organismos internacionales de contabilidad 2 4 3 NIC 1 - 2 - 3 - 4 Conseguir, comprender y 2 4

- 7. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia trabajar las NIC 4 NIC 5 - 6 -7 - 8 Conseguir, comprender y trabajar las NIC 2 4 5 NIC 9 - 10 -11 -12 Conseguir, comprender y trabajar las NIC 2 4 6 Primer parcial Evaluación escrita y resumen primer corte 2 4 7 NIC 13 -14 -15 -16 Conseguir, comprender y trabajar las NIC 2 4 8 NIC 17 -18 -19 -20 2 4 9 NIC 21- 22 – 23 -24 Conseguir, comprender y trabajar las NIC 2 4 10 NIC 25 – 26 – 27 - 28 Conseguir, comprender y trabajar las NIC 2 4 11 Segundo parcial Evaluación escrita y resumen segundo corte 2 4 12 NIC 29 – 30 – 31 - 32 Conseguir, comprender y trabajar las NIC 2 4 13 NIC 33 – 34 – 35 - 36 Conseguir, comprender y trabajar las NIC 2 4 14 NIC 37 – 38 – 39 – 40 Conseguir, comprender y trabajar las NIC 2 4

- 8. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia 15 Comprender las características particulares para la elaboración y presentación del Balance General. Conseguir, comprender y trabajar las NIC 2 4 16 Comprender las características particulares para la elaboración y presentación del estado de resultados. Conseguir, comprender y trabajar las NIC 2 4 17 Tercer Parcial Evaluación escrita y resumen tercer corte 2 4 Modali dad Distan cia Planea ción

- 9. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia del proce so de forma ción Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2 3 Modali dad Virtual Planea ción del proce so de forma ción Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2

- 10. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia 3 4 5 u. Sistema de evaluación (criterios y descripción) 8 Evaluación diagnostica: Para establecer el nivel de conocimientos que el estudiante tiene a cerca del tema Evaluación formativa: Le permite al docente y al estudiante detectar las fortalezas y debilidades. Evaluación sumativa: de acuerdo con la exigencia de la institución para cualificar el nivel de competencias y está compuesta por tres cortes, (distribución de notas), la escala de las mismas es de 1 a 5 Lo anterior debe estar directamente relacionado con la metodología, los acuerdos pedagógicos logrados al inicio del curso y lo consagrado en el reglamento estudiantil. v. Calificación (distribución de notas) Prueba parcial 1 Prueba parcial 2 Prueba final - Evaluación principal: 50%. - Evaluación principal: 50%. - Evaluación principal: 50%.

- 11. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia - Quiz 25% - Trabajos (escritos, ensayos) 25% - Quiz 25% - Trabajos (escritos, ensayos) 25% - - Quiz 25% - Trabajos (escritos, ensayos) 25% - Total 30% Total 30% Total 40% w. Bibliografía y cibergrafía Nombre del Docente_______________________________________________________________________________ Email Institucional_________________________________________________________________________________ Desarrollado por Validado por Aprobado por Fecha de Elaboración: Marzo de 2011