Peencanaan dan penganggaran daerah

•Als PPTX, PDF herunterladen•

3 gefällt mir•7,651 views

Dokumen tersebut membahas mengenai perencanaan dan penganggaran daerah di Indonesia, khususnya mengenai undang-undang dan teori-teori yang terkait. Beberapa poin utama meliputi proses perencanaan anggaran tahunan pemerintah daerah berdasarkan beberapa undang-undang, serta metode dan format yang digunakan.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Peencanaan dan penganggaran daerah

Ähnlich wie Peencanaan dan penganggaran daerah (20)

Peencanaan dan penganggaran daerah

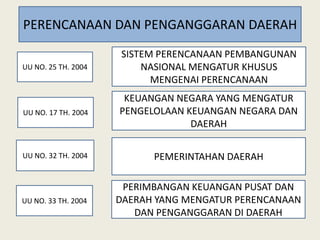

- 1. PERENCANAAN DAN PENGANGGARAN DAERAH SISTEM PERENCANAAN PEMBANGUNAN UU NO. 25 TH. 2004 NASIONAL MENGATUR KHUSUS MENGENAI PERENCANAAN KEUANGAN NEGARA YANG MENGATUR UU NO. 17 TH. 2004 PENGELOLAAN KEUANGAN NEGARA DAN DAERAH UU NO. 32 TH. 2004 PEMERINTAHAN DAERAH PERIMBANGAN KEUANGAN PUSAT DAN UU NO. 33 TH. 2004 DAERAH YANG MENGATUR PERENCANAAN DAN PENGANGGARAN DI DAERAH

- 2. TEORI-TEORI ANGGARAN Ahli Akuntansi Ahli Ekonomi Ahli Administrasi Negara Jones & Glenn A. Welsch M. Marsono Pendlebury Merupakan informasi atau pernyataan. Mengenai rencana atau kebijaksanaan bidang keuangan. Dari suatu organiasi atau badan usaha. Untuk suatu jangka tertentu (umumnya 1 tahun). Perkiraan penerimaan dan pengeluaran . Yang diharapkan akan terjadi pada suatu periode tertentu.

- 3. PENYUSUNAN RENCANA KERJA PEMERINTAH DAERAH (UU NO.25 TH 2004) RANCANGAN BAPPEDA AWAL RKPD (RENSTRA) MUSRENBANG SKPD (RENJA) SKPD SKPD RANCANGAN AKHIR RKPD

- 4. PROSES PENYUSUNAN APBD (UU NO.17 TH. 2003) RKPD PEMERINTAH RKA- RAPBD DPRD SKPD DAERAH SKPD APBD

- 5. PELAKSANAAN DAN PERUBAHAN APBD (UU NO.17 TH. 2003) Perubahan atas APBD : 1.Perkembangan yang tidak sesuai dengan asumsi kebijakan umum APBD 2.Keadaan yang menyebabkan harus melakukan pergeseran anggaran antarunit organisasi, antarkegiatan, dan antar jenis belanja 3.Keadaan yang menyebabkan saldo anggaran lebih pada tahun sebelumnya harus digunakan untuk pembiayaan anggaran yang berjalan.

- 6. PENJARINGAN ASPIRASI MASYARAKAT PEMERINTAH MASYARAKAT DPRD DAERAH METODE PENJARINGAN AKTIF PASIF REAKTIF

- 7. INFORMASI PERENCANAAN KOMITMEN PEJABAT METODE KONFERSI DAN PENGANGGARAN PRINSIP PERENCANAAN DAN PENGANGGARAN UNTUK KAPASITAS FORMAT YANG DIGUNAKAN MENINGKATKAN EFEKTIVITAS DAN EFISIENSI REPRESENTASI DAN KONTROL ALUR PROSES PERENCANAAN WAKTU MASYARAKAT DAN PENGANGGARAN

- 8. INSTRUMEN POLITIK INSTRUMEN KEBIJAKAN FISKAL FUNGSI ANGGARAN INSTRUMEN PERENCANAAN INSTRUMEN PENGENDALIAN TRANSPARANSI DAN AKUNTABILITAS ANGGARAN DISIPLIN ANGGARAN NORMA DAN PRINSIP KEADILAN ANGGARAN ANGGARAN EFISIENSI DAN EFEKTIFITAS ANGGARAN FORMAT ANGGARAN

- 9. SISTEM PENGANGGARAN LINE ITEM BUDGETING INCREMENTAL BUDGETING PLANNING PROGRAMMING BUDGETING SYSTEM (PPBS) ZERO BASE BUDGETING (ZBB) PERFORMANCE BUDGEING SYSTEM (PBS) PENDEKATAN DALAM PROSES ANGGARAN TOP DOWN BOTTOM-UP MIXTURE APPROACH APPROACH APPROACH

- 10. TERIMAKASIH