Principios de conta en word

•Als DOCX, PDF herunterladen•

0 gefällt mir•241 views

Principos contables

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Principios de conta en word

Ähnlich wie Principios de conta en word (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Principios de conta en word

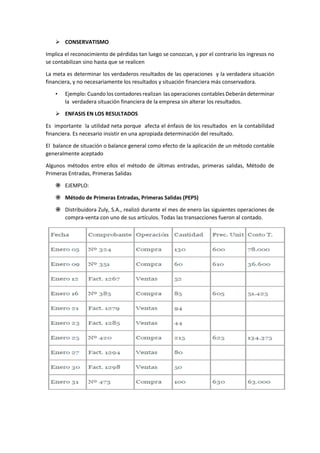

- 1. CONSERVATISMO Implica el reconocimiento de pérdidas tan luego se conozcan, y por el contrario los ingresos no se contabilizan sino hasta que se realicen La meta es determinar los verdaderos resultados de las operaciones y la verdadera situación financiera, y no necesariamente los resultados y situación financiera más conservadora. • Ejemplo: Cuando los contadores realizan las operaciones contables Deberán determinar la verdadera situación financiera de la empresa sin alterar los resultados. ENFASIS EN LOS RESULTADOS Es importante la utilidad neta porque afecta el énfasis de los resultados en la contabilidad financiera. Es necesario insistir en una apropiada determinación del resultado. El balance de situación o balance general como efecto de la aplicación de un método contable generalmente aceptado Algunos métodos entre ellos el método de últimas entradas, primeras salidas, Método de Primeras Entradas, Primeras Salidas EJEMPLO: Método de Primeras Entradas, Primeras Salidas (PEPS) Distribuidora Zuly, S.A., realizó durante el mes de enero las siguientes operaciones de compra-venta con uno de sus artículos. Todas las transacciones fueron al contado.

- 2. El encargado del almacén llevará un registro de cada una de estas operaciones, en una hoja de control de existencia, tal como se muestra en la siguiente ilustración: Los registros de estas transacciones quedarán asentados en el libro de diario de la siguiente manera:

- 3. PRINCIPIOS GENERALES DE OPERACIÓN Guían la selección y medición de los acontecimientos en la contabilidad, así como también la presentación de la información a través de los estados financieros. REGISTRO DE NTERCAMBIOS Los intercambios entre la empresa y otras entidades son generalmente registrados Cuando las transacciones o transferencias de recursos u obligaciones han ocurrido y los servicios han sido prestados. Los ingresos que tenga una empresa se registran cuando los productos son vendidos, los servicios son prestados o los recursos de la empresa son usados por otros. • EJEMPLO: La empresa ANDES vende el 2 de febrero seguros contra incendios a la empresa CORPEX por un valor mensual de $800, dicho seguro será por un año, los mismos que son cancelados en el momento mismo de firmar el contrato. PRECIOS DE INTERCAMBIO Los efectos de los intercambios en activos, pasivos y resultados son medidos a los precios establecidos en tales actos. Por ejemplo la producción son medidos a través de la asignación de precios anteriores de intercambio mediante referencias a precios para similares recursos. COSTOS DE ADQUISICIÓN Los activos adquiridos en intercambios son medidos al precio de intercambio que es el costo de adquisición. Una vez que ha concluido la etapa de puesta en marcha o que el activo esté listo para su utilización o intercambio, tales gastos financieros, deben cargarse a los resultados del respectivo período contable. EJEMPLO: Cuando una empresa se encarga de la fabricación de vehículos y esta intercambia con otra empresa u organismo a un precio de 25000 dólares este sería el costo de adquisición VALOR EQUITATIVO O JUSTO Involucra el deseo del valuador de tratar de manera razonable a un comprador y a un vendedor que participan en una transacción.

- 4. Se determina mediante bases de valoración: valor de mercado, el valor económico y el valor de los activos de la empresa en cuestión. • EJEMPLO Mediante un mecanismo de acuerdo legal que supone dicha vinculación Restringe la posibilidad para acceder a un mercado más amplio. GASTOS DIRECTAMENTE ASOCIADOS CON INGRESOS DE INTERCAMBIOS. Los costos de activos vendidos o servicios prestados se reconocen cuando el ingreso se registra MEDICIÓN DE COSTOS Y GASTOS. Se basan en la cantidad registrada de los activos que salen de la empresa o en los costos de los servicios prestados. REGISTRO DE INVERSIONES Y RETIRO DE RECURSOS. La transferencia de activos o pasivos entre una empresa y sus propietarios se registran cuando suceden. MEDICIÓN DE INVERSIONES Y RETIROS DE RECURSOS • Los aumentos en el patrimonio se determinan usualmente por: • La cantidad de efectivo recibido. • El valor actual de los valores recibidos o pasivos cancelados. • Las disminuciones en el patrimonio se determinan usualmente por: • La cantidad de efectivo pagado. • El valor actual descontado del pasivo incurrido. ADQUISICIÓN DE UN NEGOCIO POR MEDIO DE EMISIÓN DE ACCIONES O PARTICIPACIONES. Los recursos los proporcionan varias personas, que serán sus propietarios, la contribución de éstos al patrimonio empresarial incide de una parte en los recursos económicos (activo), con los bienes y el dinero, y de otra en los recursos financieros, que constituyen fondos propios (neto).