1. SERVIÇO PÚBLICO FEDERAL

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE SERGIPE

CENTRO CAMPUS PROF. ALBERTO CARVALHO

Disciplina: Auditoria II

Conteúdo: Auditoria de Contas Patrimoniais – Caixa e Banco

Caso 1) Durante seu exame dos documentos comprobatórios das transações com o banco,

para o qual a “Cia. Alfa” mantém conta-corrente, você fez as seguintes notas referentes a

diversos itens fora do comum:

a) os cheques nos

11.708 e 11.709, incluídos no extrato no mês de dezembro, foram por você

examinados e localizados no razão analítico no mês de novembro;

b) o cheque nº 11.715 foi emitido para adiantamento de salário a um funcionário; entretanto, a

“Cia. Alfa” esqueceu-se de efetuar o registro no razão analítico;

c) o depósito de R$ 12.000 em 28-12-20X0 foi creditado pelo banco indevidamente na conta-

corrente da “Cia. Alfa”, já que pertencia a outra companhia;

d) os cheques nos

11.717, 11.721 e 11.722 e o depósito de R$ 11.000 efetuado em 31-12-20X0

foram apresentados no extrato em 2-1-20X1.

Pede-se:

1) preparar a reconciliação bancária, com base em 31-12-20X0;

2) preparar lançamento(s) contábil(eis) necessário(s) para ajustar o razão analítico.

2. Caso 2) Com base nas seguintes informações, prepare um papel de trabalho de resumo de dinheiro

em bancos em 31-12-20X0.

– Os saldos dos bancos pelos extratos bancários eram os seguintes:

Brasil 1.100.000

Bradesco 2.500.000

Itaú 550.000

– A empresa depositou R$ 300.000 no Banco do Brasil; entretanto, esse depósito foi apresentado no

extrato bancário somente em janeiro.

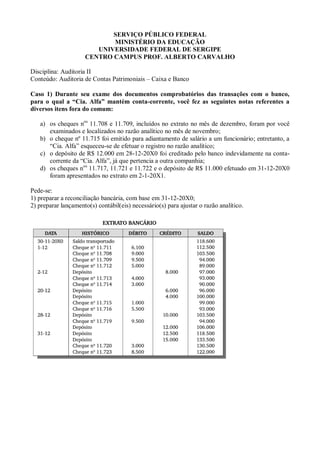

– O Banco Bradesco debitou juros sobre empréstimo no valor de R$ 150.000; no entanto, a empresa

somente os contabilizou em janeiro.

– Cheques no valor de R$ 250.000 e R$ 100.000 não foram apresentados no Bradesco e no Banco

Itaú, respectivamente.

– Os valores de R$ 80.000 e R$ 70.000, referentes a descontos de duplicatas, não foram

contabilizados pela empresa no Banco do Brasil e Banco Itaú, respectivamente.

Cia ________________

31/12/20____

Resumo de Dinheiro em Bancos

Banco

Saldo pelo

extrato

Depósitos

não

apresent.

Despesas

não

apresent.

Créditos

não

apresent.

Cheques

pendentes

Outros itens

Saldo pelo

razão

analítico

3. Caso 3) Durante seu exame dos documentos comprobatórios das transações com o banco para o

qual a “Cia. Alfa” mantém conta corrente, você̂ fez as seguintes notas referentes a diversos itens

fora do comum:

– os cheques nos 15.505, 15.498 e 15.497 e o depósito de R$ 12.500, incluí-dos no extrato do banco

e no mês de dezembro, foram por você examina- dos e localizados no razão analítico no mês de

novembro;

– o depósito efetuado em 3-12-20X0 no valor de R$ 8.000, referente a recebimentos de clientes

(contas a receber), não foi registrado no razão analítico;

– o cheque no 15.512 foi cancelado; entretanto, foi registrado indevidamente pela “Cia. Alfa” como

pagamento de salários (conta salários a pagar);

– o depósito em 31-12-20X0 no valor de R$ 13.500 foi contabilizado indevidamente no razão

analítico nessa data, já que este representa recebimentos de clientes (contas a receber) efetuados em

janeiro de 20X1 e efetivamente depositados no banco em 5-1-20X1;

– os cheques nos 15.519 e 15.521 foram localizados por você no extrato bancário do mês de janeiro

de 20X1;

– o empréstimo de R$ 50.000 creditado pelo banco em 2-12-20X0 não foi registrado no razão

analítico;

– em 31-12-20X0, o banco debitou juros de R$ 1.500 (referentes ao empréstimo de R$ 50.000);

entretanto, a “Cia. Alfa” já os tinha provisionado na contabilidade (registrado no passivo).

Pede-se:

1) preparar a reconciliação bancaria, com base em 31-12-20X0;

2) preparar lançamentos contábeis necessários para ajustar o razão analítico.