Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (19)

Ähnlich wie Trabajo #2 estado financiero

Ähnlich wie Trabajo #2 estado financiero (20)

Mehr von katayleo

Trabajo #2 estado financiero

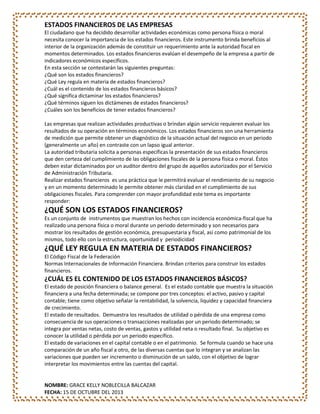

- 1. ESTADOS FINANCIEROS DE LAS EMPRESAS El ciudadano que ha decidido desarrollar actividades económicas como persona física o moral necesita conocer la importancia de los estados financieros. Este instrumento brinda beneficios al interior de la organización además de constituir un requerimiento ante la autoridad fiscal en momentos determinados. Los estados financieros evalúan el desempeño de la empresa a partir de indicadores económicos específicos. En esta sección se contestarán las siguientes preguntas: ¿Qué son los estados financieros? ¿Qué Ley regula en materia de estados financieros? ¿Cuál es el contenido de los estados financieros básicos? ¿Qué significa dictaminar los estados financieros? ¿Qué términos siguen los dictámenes de estados financieros? ¿Cuáles son los beneficios de tener estados financieros? Las empresas que realizan actividades productivas o brindan algún servicio requieren evaluar los resultados de su operación en términos económicos. Los estados financieros son una herramienta de medición que permite obtener un diagnóstico de la situación actual del negocio en un periodo (generalmente un año) en contraste con un lapso igual anterior. La autoridad tributaria solicita a personas específicas la presentación de sus estados financieros que den certeza del cumplimiento de las obligaciones fiscales de la persona física o moral. Éstos deben estar dictaminados por un auditor dentro del grupo de aquellos autorizados por el Servicio de Administración Tributaria. Realizar estados financieros es una práctica que le permitirá evaluar el rendimiento de su negocio y en un momento determinado le permite obtener más claridad en el cumplimiento de sus obligaciones fiscales. Para comprender con mayor profundidad este tema es importante responder: ¿QUÉ SON LOS ESTADOS FINANCIEROS? Es un conjunto de instrumentos que muestran los hechos con incidencia económica-fiscal que ha realizado una persona física o moral durante un periodo determinado y son necesarios para mostrar los resultados de gestión económica, presupuestaria y fiscal, así como patrimonial de los mismos, todo ello con la estructura, oportunidad y periodicidad ¿QUÉ LEY REGULA EN MATERIA DE ESTADOS FINANCIEROS? El Código Fiscal de la Federación Normas Internacionales de Información Financiera. Brindan criterios para construir los estados financieros. ¿CUÁL ES EL CONTENIDO DE LOS ESTADOS FINANCIEROS BÁSICOS? El estado de posición financiera o balance general. Es el estado contable que muestra la situación financiera a una fecha determinada; se compone por tres conceptos: el activo, pasivo y capital contable; tiene como objetivo señalar la rentabilidad, la solvencia, liquidez y capacidad financiera de crecimiento. El estado de resultados. Demuestra los resultados de utilidad o pérdida de una empresa como consecuencia de sus operaciones o transacciones realizadas por un periodo determinado; se integra por ventas netas, costo de ventas, gastos y utilidad neta o resultado final. Su objetivo es conocer la utilidad o pérdida por un periodo específico. El estado de variaciones en el capital contable o en el patrimonio. Se formula cuando se hace una comparación de un año fiscal a otro, de las diversas cuentas que lo integran y se analizan las variaciones que pueden ser incremento o disminución de un saldo, con el objetivo de lograr interpretar los movimientos entre las cuentas del capital. NOMBRE: GRACE KELLY NOBLECILLA BALCAZAR FECHA: 15 DE OCTUBRE DEL 2013

- 2. El estado de flujos de efectivo o estado de cambios en la situación financiera. La base de este estado financiero son variaciones del efectivo durante un periodo contable provocados por la disminución de un activo, el incremento de un pasivo o por incrementos de capital contable; su objetivo es presentar las operaciones que realiza una entidad en efectivo por lo cual se requiere hacer eliminaciones de aquellas partidas que no impliquen un desembolso de efectivo como compras a crédito. En resumen este refleja los aumentos o disminuciones del efectivo especificando las circunstancias que generan esto. ¿QUÉ SIGNIFICA DICTAMINAR LOS ESTADOS FINANCIEROS? Es la revisión e informe de imparcialidad que realiza un contador público certificado. Conjuntamente con el dictamen, se rinde un informe sobre la revisión de la situación fiscal del contribuyente. La Federación Internacional de contadores establece criterios muy específicos para el dictamen de los estados financieros. ¿QUÉ TÉRMINOS SIGUEN LOS DICTÁMENES DE ESTADOS FINANCIEROS? El contador público dictaminador debe estar registrado ante las autoridades fiscales. Sólo pueden obtener su registro las personas de nacionalidad mexicana que tengan título de contador público registrado ante la Secretaría de Educación Pública y que sean miembros de un colegio profesional reconocido por la misma Secretaría, cuando menos en los tres años previos a la presentación de la solicitud de registro correspondiente. En el caso de los extranjeros, sólo pueden hacerlo quienes cuenten con derecho a dictaminar conforme a los tratados internacionales de que México sea parte. ¿CUÁLES SON LOS BENEFICIOS DE TENER ESTADOS FINANCIEROS? Los estados financieros permiten evaluar el desempeño de la empresa con el fin de modificar políticas y acciones en materia administrativa. Dictaminar permite tener una visión objetiva de un especialista que podrá emitir recomendaciones con respecto a los asuntos de materia económica de su empresa. Es posible que autoridad tributaria solicite sus estados financieros auditados de ser así será importante que un contador le apoye en esta materia. Es posible presentar el dictamen de sus estados financieros a través de internet en el portal del Servicio de Administración Tributaria si la autoridad le solicita presentarlo. Para ello asesórese con un auditor certificado. De acuerdo al Servicio de Administración Tributaria los contribuyentes a quienes se les solicite dictaminen de sus estados financieros deberán presentar, directamente o por conducto del contador público registrado que haya elaborado el dictamen la siguiente información y documentación: Los datos generales e información del contribuyente, de su representante legal y del contador público registrado que emita el dictamen y, en su caso, los de la oficina central en el extranjero de los establecimientos permanentes. El dictamen sobre los estados financieros. El informe sobre la revisión de su situación fiscal, así como un cuestionario diagnóstico fiscal. La información de sus estados financieros básicos y las notas relativas a los mismos. La información correspondiente a su situación fiscal. Toda la información mencionada deberá ir acompañada de una declaración bajo protesta de decir verdad del contador público registrado que elaboró el dictamen y del contribuyente o de su representante legal. http://www.tuempresa.gob.mx/-/estados-financieros-de-las-empresas NOMBRE: GRACE KELLY NOBLECILLA BALCAZAR FECHA: 15 DE OCTUBRE DEL 2013