Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Cuentas T

Ähnlich wie Cuentas T (20)

Mehr von Jjuliian Daviid Diaz

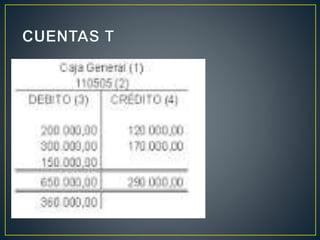

Cuentas T

- 2. • Podemos definir las cuentas t como la representación gráfica de la cuenta contable con sus diferentes elementos. • La cuenta t nos permite hacer registros contables y es la forma mas utilizada para registrar los diferentes hechos económicos

- 3. • Concepto o nombre de la cuenta • Código de la cuenta • Su lado debito • Su lado crédito • Sus movimientos debito y crédito • Su saldo

- 4. • Debitar una cuenta es registrar un valor al lado izquierdo, es decir, en el debe, acreditar una cuenta es registrar un valor en el lado derecho, en la columna del haber

- 5. • El saldo de una cuenta es la diferencia entre el valor registrado el la columna del debe y los valores registrados en la columna del haber. • SALDO DEBITO: una cuenta tiene saldo debito cuando el movimiento debito es mayor que el movimiento crédito

- 6. • Para comprender la naturaleza de la cuenta es necesario tener en cuenta lo siguiente: identificar las cuentas que se afectan, analizar si la cuenta constituye un aumento o una disminución para definir si la acreditamos o la debitamos, registrar las cuentas teniendo en cuenta la partida doble.