1. A produção de leite em fevereiro perdeu força

pelo segundo mês consecutivo, o que restringiu

a oferta do produto para as indústrias.

Paralelamente, a demanda por derivados se

mantém firme, o que estimula a disputa pela

matéria-prima entre as empresas e alavanca os

preços pagos aos produtores, apontam

pesquisas do Centro de Estudos Avançados em

Economia Aplicada (Cepea), da Esalq/USP.

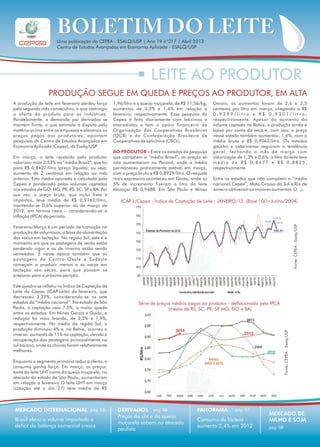

Em março, o leite recebido pelo produtor

valorizou mais 2,53% na “média Brasil”, que foi

para R$ 0,8427/litro (preço líquido), ou seja,

aumento de 2 centavos em relação ao mês

anterior. Esta média apurada e calculada pelo

Cepea é ponderada pelos volumes captados

nos estados de GO, MG, PR, RS, SC, SP e BA. Por

sua vez, o preço bruto, que inclui frete e

impostos, teve média de R$ 0,9162/litro,

mantendo-se 0,6% superior ao de março de

2012, em termos reais – considerando-se a

inflação (IPCA) do período.

Fevereiro/Março é um período de transição na

produção de volumosos, a base da alimentação

das vacas em lactação. Na região Sul, este é o

momento em que as pastagens de verão estão

perdendo vigor e as de inverno estão sendo

semeadas. É nesta época também que as

pastagens do Centro-Oeste e Sudeste

começam a produzir menos e as vacas em

lactação são secas, para que possam se

preparar para a próxima parição.

Este quadro se refletiu no Índice de Captação de

Leite do Cepea (ICAP-Leite) de fevereiro, que

decresceu 3,29%, considerando-se os sete

estados da “média nacional”. No estado de São

Paulo, a captação caiu 7,5%, a maior queda

entre os estados. Em Minas Gerais e Goiás, a

redução foi mais branda, de 2,2% e 1,9%,

respectivamente. Na média da região Sul, a

produção diminuiu 4% e, na Bahia, ocorreu o

inverso: aumento de 11% na captação, devido à

recuperação das pastagens principalmente no

sul baiano, onde as chuvas foram relativamente

melhores.

Enquanto o segmento primário reduz a oferta, o

consumo ganha força. Em março, os preços,

tanto do leite UHT como do queijo muçarela, no

atacado do estado de São Paulo, aumentaram

em relação a fevereiro O leite UHT em março

(cotação até o dia 27) teve média de R$

1,96/litro e o queijo muçarela, de R$ 11,56/kg,

aumentos de 3,3% e 1,4% em relação a

fevereiro, respectivamente. Essa pesquisa do

Cepea é feita diariamente com laticínios e

atacadistas e tem o apoio financeiro da

Organização das Cooperativas Brasileiras

(OCB) e da Confederação Brasileira de

Cooperativas de Laticínios (CBCL).

AO PRODUTOR – Entre os estados da pesquisa

que compõem a “média Brasil”, os preços só

não aumentaram no Paraná, onde a média

permaneceu praticamente estável em março,

com o preço bruto a R$ 0,8929/litro. O reajuste

mais expressivo aconteceu em Goiás, onde os

5% de incremento fizeram o litro do leite

alcançar R$ 0,9688. Em São Paulo e Minas

Gerais, os aumentos foram de 2,6 e 2,5

centavos por litro em março, chegando a R$

0 , 9 2 9 9 / l i t r o e R $ 0 , 9 3 0 1 / l i t r o ,

respectivamente. Apesar do aumento do

volume captado na Bahia, a produção ainda é

baixa por conta da seca e, com isso, o preço

nesse estado também aumentou, 1,6%, com a

média bruta a R$ 0,9062/litro. Os estados

gaúcho e catarinense seguiram a tendência

geral, fechando o mês de março com

valorização de 1,3% e 0,6%: o litro do leite teve

m é d i a d e R $ 0 , 8 4 7 7 e R $ 0 , 8 8 2 5 ,

respectivamente.

Entre os estados que não compõem a “média

nacional Cepea”, Mato Grosso do Sul e Rio de

Janeiro obtiveram os maiores aumentos. O

PRODUÇÃO SEGUE EM QUEDA E PREÇOS AO PRODUTOR, EM ALTA

Uma publicação do CEPEA - ESALQ/USP | Ano 19 nº217 | Abril 2013

Centro de Estudos Avançados em Economia Aplicada - ESALQ/USP

MERCADO DE

MILHO E SOJA

pág. 08

MERCADO INTERNACIONAL pág. 05 pág. 06DERIVADOS pág. 07PANORAMA

ICAP-L/Cepea - Índice de Captação de Leite - JANEIRO/13. (Base 100=Junho/2004)

Série de preços médios pagos ao produtor - deflacionada pelo IPCA

(média de RS, SC, PR, SP, MG, GO e BA)

Brasil eleva o volume importado e

déficit da balança comercial cresce

Preços do uht e do queijo

muçarela sobem no atacado

paulista

Consumo de lácteos

aumenta 2,4% em 2012

2. Equipe Leite:

Paulo Moraes Ozaki - Pesquisador Projeto Leite

Ana Paula Negri, Jacqueline Barbieri, Pedro

Parzewski Neves e Tiago Teixeira da Silva Siqueira

(19) 3429-8834 | leicepea@usp.br

Endereço para correspondência:

Av. Centenário, 1080 | Cep.: 13416-000 | Piracicaba/SP

Equipe Grãos:

Lucilio Alves - Pesquisador Projeto Gãos

Ana Amélia Zinsly, Renata Maggian, Débora

Kelen P. da Silva, Deise Soares de Souza e

Flávia Gonçalves de Godoy

Editores Científicos:

Prof. Geraldo Sant’Ana de Camargo Barros

e Prof. Sérgio de Zen

RJ

MS

ES

CE

Preços em estados que não estão incluídos na “média nacional” – RJ, MS, ES e CE

Sul Fluminense

Centro

Média Estadual - RJ

Leste

Sudoeste

Média Estadual - MS

Sul Espírito-santense

Média Estadual - ES

Sertões Cearenses

Metropolitana de Fortaleza

Centro Sul Cearense

Média Estadual - CE

1,0920

0,8575

0,9887

0,9528

1,0590

0,9641

1,0124

0,9684

1,1187

0,9862

1,0800

1,0527

0,9754

0,7862

0,9541

0,8537

0,9992

0,8419

0,9529

0,8961

1,0784

0,9483

0,9684

0,9800

1,313

0,7689

0,9268

0,8556

0,9902

0,8544

0,9296

0,8937

1,0648

0,9280

1,0264

0,9940

0,8454

0,6595

0,9155

0,7149

0,8965

0,6792

0,8990

0,8176

0,8804

0,8869

0,8580

0,8618

0,7902

0,5754

0,8549

0,6232

0,8312

0,5761

0,8094

0,8071

0,8310

0,8318

0,7463

0,8189

1,23%

1,43%

2,57%

5,85%

4,07%

4,72%

0,02%

1,98%

-2,26%

5,63%

2,02%

0,92%

1,37%

1,03%

2,80%

5,60%

4,0%

4,8%

0,07%

2,7%

-2,55%

7,65%

1,8%

1,00%

0,9188

0,6992

0,8938

0,7586

0,9323

0,7350

0,9173

0,9232

0,8910

1,0253

0,8230

0,8715

O primeiro teve acréscimo de 4,7% e o segundo,

de 4,1%, com o preço bruto a R$ 0,8419/litro e a

R$ 0,9992/litro, respectivamente – esta última

média é a maior entre todos os estados da

pesquisa. No Espírito Santo, o aumento foi de 2%,

de modo que o litro foi para a média de R$

0,8961. No Ceará, a seca tem prejudicado os

rebanhos e acirrado a disputa pelo leite. Com

isso, o preço bruto chegou a R$ 0,9800/litro.

A expectativa para o mês de abril, segundo 77,5%

dos agentes de mercado consultados pelo Cepea

(que representam 94,6% do volume amostrado), é

que os preços continuem em alta. Os mesmos

representantes esperam que a oferta de leite

continue restrita e que o consumo permaneça

constante. Do restante, 20% dos entrevistados

(que representam 5% do volume de leite

amostrado) esperam estabilidade nos preços e

somente 2,5% (que representam 0,4% do volume

de leite amostrado) acreditam e queda nos

preços.

Mesorregião

Noroeste

Centro-Oriental

Média Estadual - RS

Oeste Catarinense

Norte Catarinense / Vale do Itajaí

Média Estadual - SC

Centro Oriental Paranaense

Oeste Paranaense

Norte Central Paranaense

Sudoeste Paranaense

Média Estadual - PR

São José do Rio Preto

Campinas

Vale do Paraíba Paulista

Média Estadual - SP

Triângulo Mineiro / Alto Paranaíba

Sul / Sudeste de Minas

Vale do Rio Doce

Metropolitana de Belo Horizonte

Zona da Mata

Média Estadual - MG

Centro Goiano

Sul Goiano

Média Estadual - GO

Centro Sul Baiano

Sul Baiano

Média Estadual - BA

Máximo Máximo

0,9430 0,8604

0,9216 0,8143

0,9381 0,8573

0,9711 0,8999

0,9432 0,8453

0,9666 0,8910

1,0014 0,9486

0,9631 0,8882

0,9540 0,8774

0,9321 0,8468

0,9573

1,0567

0,8877

0,9475

1,0082 0,9348

0,9936 0,9169

1,0149 0,9468

0,9479 0,8807

1,0634 0,9482

1,0865

0,9713

0,9562

0,9051

0,9938 0,9168

1,0551 0,9720

0,9939 0,9343

1,0140 0,9467

0,8567 0,7771

0,9974 0,9182

1,0098 0,9342

0,8489

0,8724

0,8477

0,8821

0,8719

0,8825

0,9868

0,8767

0,8929

0,8719

0,9029

1,0299

0,9615

0,9299

0,9650

0,9063

0,9821

0,9832

0,8854

0,9301

0,9935

0,9567

0,9688

0,7780

0,9519

0,9062

0,7690

0,7662

0,7693

0,8129

0,7749

0,8087

0,9342

0,8037

0,8177

0,7880

0,8346

0,9213

0,8886

0,8578

0,8895

0,8395

0,8975

0,8962

0,8213

0,8583

0,9133

0,8882

0,8964

0,7002

0,8739

0,8329

2,02%

5,42%

1,36%

0,26%

0,95%

0,60%

1,02%

-1,26%

-0,48%

-0,31%

4,65%

2,33%

2,93%

2,35%

2,53%

3,04%

2,63%

2,77%

4,13%

5,51%

5,04%

-4,92%

5,20%

1,61%

1,97%

4,16%

1,2%

0,20%

0,22%

0,5%

0,97%

-1,74%

-0,6%

0,22%

4,69%

0,48%

2,6%

2,02%

2,75%

3,08%

2,80%

3,1%

4,47%

5,72%

5,3%

-5,27%

5,50%

1,7%

0,6895 0,6127

0,6830 0,5811

0,6949 0,6189

0,7258 0,6601

0,6587 0,5673

0,7258 0,6557

0,8917 0,8412

0,7968 0,7261

0,9984 0,90750,8628 0,7751 -1,00% -2,79%0,5874 0,5060

0,7805 0,7079

0,7249 0,6443

0,7398

0,9418

0,6751

0,8352

0,9199 0,8475

0,8059 0,7340

0,8668 0,8004

0,7906 0,7289

0,9026 0,8181

0,8892

0,8079

0,8030

0,7455

0,8408 0,7736

0,8658 0,7891

0,7947 0,7390

0,8180 0,7555

0,7148 0,6383

0,8889 0,8122

0,8096 0,7385

Mínimo MínimoMédio Médio

Preço Bruto

Inclusos frete e CESSR (ex-Funrural)

Preço Líquido

Var%

Bruto

Var%

Líquido

RS

PR

BA

MG

SC

SP

GO

Dez/NovDez/Nov

0,9830 0,90720,9162 0,8427 2,47% 2,53%0,7950 0,7255MÉDIA NACIONAL - Ponderada

Preços pagos pelos laticínios (brutos) e recebidos

pelos produtores (líquidos) em MARÇO/13

referentes ao leite entregue em FEVEREIRO/13

8,23% 6,73%

0,44% 0,25%

Paulo Moraes Ozaki

Pesquisador Projeto Leite

3.

4. Os gastos do pecuarista paulista com a

suplementação mineral aumentaram 4%

entre fevereiro e março de 2013. Isso

ocorreu porque a valorização da

suplementação mineral em março

superou o aumento verificado para o

preço do leite. Assim, o produtor precisou

”desembolsar”, em março, o equivalente

a 3 litros de leite a mais que no mês

anterior para adquirir um saco do insumo.

Para esse cálculo, foram considerados o

preço recebido pelo produtor, livre de

impostos e frete, e o valor de um saco de

30 kg de sal mineral, com 90g de fósforo.

É muito comum que produtores

aumentem o uso da suplementação

mineral, associado à suplementação

proteica, a partir de abril, devido às ruins

condições das pastagens, por conta da

entressafra, que, por sua vez, deve se

perdurar até o começo das chuvas, em

setembro. Dessa forma, evita-se a perda

de peso e, principalmente, favorece a

eficiência reprodutiva (ou seja, faz com

que o ciclo das fêmeas ocorra de forma

correta).

Tão importante quanto o preço da

suplementação mineral, a qualidade do

produto deve ser levada em consideração

no ato da aquisição. Um produto de

qualidade superior, e se utilizado

conforme

as especificações do fornecedor, pode

trazer bons resultados.

Além disso, é notável o pequeno peso da

suplementação mineral no custo de

p r o d u ç ã o . E m m a r ç o / 1 3 , e s s a

participação foi de apenas 3,2%.

GASTOS COM SUPLEMENTAÇÃO MINERAL AUMENTAM 4% EM FEVEREIRO

Por Pedro Parzewski Neves, graduando Eng. Agronômica Esalq/USP; equipe Leite Cepea

Fonte:Cepea/CNA

Nota: As relações de troca referem-se ao estado de São Paulo.

Litros de leite necessários para adquirir um saco de sal

mineral com 90g de fósforo (30kg)

Fonte:Cepea/CNA

Antimastítico

Relação de troca

7,9 litros/frasco 10 ml

7,9 litros/frasco 10 ml

8,0 litros/frasco 10 ml

Sal Mineral

Relação de troca

81,4 litros/sc 25kg

80,7 litros/sc 25kg

79,6 itros/sc 25kg

Herbicida 2,4D

Relação de troca

53,3 litros/litro de herbicida

54,6 litros/litro de herbicida

58,7 litros/litro de herbicida

Relação de troca

1641,8 litros/tonelada

1634,9 litros/tonelada

1524,5 litros/tonelada

Uréia

Fev/13

Jan/13

Fev/12

Fev/13

Jan/13

Fev/12

Fev/13

Jan/13

Fev/12

Fev/13

Jan/13

Fev/12

Fev/13

Jan/13

Fev/12

Fev/13

Jan/13

Fev/12

Relação de troca

788,9 litros/tonelada

834,4 litros/tonelada

657,2 litros/tonelada

Concentrado (22% PB)

Relação de troca

15,0 litros/frasco 50ml

14,9 litros/frasco 50ml

15,4 litros/frasco 50ml

Antibiótico Oxitetraciclina

5. BRASIL ELEVA O VOLUME IMPORTADO E DÉFICIT DA

BALANÇA COMERCIAL CRESCE

As importações brasileiras de lácteos

cresceram com força em março. Mesmo com

um cenário internacional de preços de leite e

de derivados a patamares elevados, a

produção brasileira atual não é suficiente

nem mesmo para atender a demanda

doméstica – muito menos para gerar

excedentes.

Em março, o volume em equivalentes litros

de leite comprado pelo Brasil no mercado

externo foi 56% superior ao de fevereiro. Já

quanto às exportações nacionais, a

quantidade vendida foi 22% inferior à de

fevereiro. Dessa forma, o déficit da balança

comercial aumentou em março, depois de

ter registrado, em fevereiro, o menor

patamar desde outubro de 2010. Assim, o

déficit da balança comercial saltou para

32,5 milhões de dólares em março, o dobro

do verificado em fevereiro.

De modo geral, esse expressivo crescimento

nas importações brasileiras se deve ao

aquecimento da demanda interna entre

fevereiro e março, influenciada pela volta às

aulas, num momento em que o volume

produzido pelo Brasil começa a se

desacelerar.

O leite em pó continua sendo o principal

produto importado, tanto em volume

equivalente quanto em valor. O Brasil

compra principalmente da Argentina e do

Uruguai, representando 69,2% do volume

total importado. Os produtos que

registraram os maiores aumentos em

volume nas compras de fevereiro para

março foram: o doce de leite (439% de alta),

leite em pó (118%) e leite fluido (62%).

As exportações brasileiras, por sua vez,

passaram de 13,5 milhões em equivalentes

litros de leite em fevereiro para 10,5 milhões

em março. Em receita, a diminuição foi de

2,5 milhões de dólares. O Brasil tem muitos

compradores externos, mas os principais

continuam sendo a Arábia Saudita (que

adquiriu18,8% do volume exportado em

março), Venezuela (12%), Colômbia (7%) e

Chile (7%).

PREÇOS INTERNACIONAIS – A produção

leiteira na Nova Zelândia, maior exportador

mundial, continua crítica. A pastagem,

principal base da dieta de animais

neozelandeses, continua seca, prejudicando

a produção. Esse cenário, além de gerar

forte redução no volume produzido, elevou

os gastos com suplementação.

A situação observada na Nova Zelândia, por

sua vez, tem provocado reflexos no preço de

lácteos em quase todo mundo.

Na primeira quinzena de abril, os preços do

leite na Oceania registram os maiores

patamares desde 2007, de acordo com

dados do Departamento de Agricultura dos

Estados Unidos (USDA).

Ainda segundo o Departamento, o valor do

leite em pó integral comercializado pela

Oceania no começo de abril esteve 43,48%

superior ao do mesmo período do ano

passado.

No Oeste Europeu, principal mercado

consumidor do mundo, o preço do leite e dos

derivados tem subido com força. O valor do

leite em pó integral nesta região, também na

primeira quinzena de abril, foi o maior

desde abril de 2011.

IPE-L/Cepea – Em março, o Índice de

Preços de Exportação de Lácteos do Cepea

(IPE-L) caiu 1% em dólar e 0,5% em Reais

frente ao de fevereiro, com as médias a US$

3,48/kg e a R$ 6,90/kg. As principais

quedas ocorreram nos grupos do iogurte e

leite condensado. Já os principais

acréscimos foram observados para a

manteiga e doce de leite.

Nota: (1) Consideram-se os produtos do Capítulo 4 da NCM mais leite modificado e doce de leite; (2) O soro de leite é medido

em quilos, não sendo convertido em leite. Fonte: Secex / Elaboração: Cepea.

Fonte:Secex.Elaboração:Cepea

Total

Leites em pó

Queijos

Leite fluido

Soro de leite (mil kg)

Volume importado de lácteos em Março/13 (em equivalente leite)¹

56%79.933

55.298

22.262

1.034

1.632

-34,9%-

-7% 1%27,9%

1,3%

118% -33%69,2%

62% -53%

-7% -34%-

Total de janeiro a março/13 frente ao mesmo período de 2012: -34,9%

Var. Fev/13 - Mar/13 (%) Participação no total exp. em Mar/13 Var. Mar/12 - Mar/13 (%)Volume (mil L de leite)²

Dados referem-se à média entre 01/04/2013 e 12/04/2013; para 2012, foram tomados dados de período semelhante.

Preços internacionais (US$/tonelada)

Leite em pó integral Leite em pó desnatado2013 20132012 2012Var. (%) Var. (%)

US$ 4.950

US$ 4.325

US$ 4.087,5

US$ 3.662,5

US$ 3.450

US$ 3.525

US$ 3.200

US$ 2.787,5

+43,48%

+22,59%

+27,73%

+31,39%

Oceania

Oeste da Europa

Oceania

Oeste da Europa

Fonte:USDA

Total

Leites em pó

Leite Condensado

Queijos

Leites fluídos e cremes

Volume exportado de lácteos em Março/13 (em equivalente leite)¹

-22%10.583

2.227

5.875

1.877

573

21%-

55% 27%56%

18%

-49% -21%

6% -5%

-14% -12%5%

Total de janeiro a março/13 frente ao mesmo período de 2012: 32%

Var. Fev/13 - Mar/13 (%) Participação no total exp. em Fev/13 Var. Mar/12 - Mar/13 (%)Volume (mil L de leite)

6. PREÇOS DO UHT E DO QUEIJO MUÇARELA SOBEM NO ATACADO PAULISTA

Por Ana Paula Negri, graduanda de Ciências dos Alimentos, e Jacqueline Betim Barbieri,

graduanda em Eng. Agronômica – Esalq/USP; equipe Leite Cepea

O leite o UHT foi negociado, em média, a

R$ 1,97/litro (inclui frete e impostos) em

março no mercado atacadista paulista,

valor 3,66% maior que o de fevereiro e

12,4% superior à média de março/12, em

termos nominais. Essa pesquisa é diária e

é realizada pelo Cepea com o apoio da

OCB (Organização das Cooperativas

Brasileiras) e da CBCL (Confederação

Brasileira de Cooperativas de Laticínios).

Quanto ao queijo muçarela, também

negociado no atacado paulista, houve alta

de 1,5% em relação à média de

fevereiro/13 e de 12,4% frente a

março/12, a R$ 11,58/kg (inclui frete e

impostos).

Agentes do setor consultados pelo Cepea

afirmam que a demanda está firme e que

os preços dos derivados podem subir,

ainda mais, devido à menor oferta de

matéria-prima neste período de

entressafra.

Tomando-se como base séries de preços

do UHT e do leite em pó do Cepea, desde

2009, ambos no atacado paulista,

verifica-se que, em fevereiro/13, a média

do leite UHT foi 26,5% maior que a do leite

e m p ó ( p a r a i s s o , l e v o u - s e e m

consideração que, pra produzir um quilo

de leite em pó seriam necessários 8,2

quilos de leite in natura). Dessa forma, em

termos equivalentes, o preço do leite em

pó no atacado seria mais viável que o litro

do leite UHT.

M E R C A D O E M F E V E R E I R O :

Considerando-se a média dos estados

pesquisados pelo Cepea (MG, GO, PR, RS

e SP), o leite UHT e o queijo muçarela se

desvalorizaram em fevereiro, assim como

observado em janeiro. O preço do UHT

caiu 0,3% e o do muçarela, 0,6%, com as

médias de fevereiro a R$ 1,76/litro e a R$

12,57/kg, respectivamente. A média da

manteiga também apresentou ligeira

queda de 0,4%, a R$ 11,26/kg.

Já os valores do leite pasteurizado, do

queijo prato e do leite em pó subiram de

janeiro para fevereiro. O queijo prato e o

leite em pó foram os derivados que

registraram a valorização mais expressiva,

de 2,1% e de 2,4%, respectivamente. O

preço médio do leite pasteurizado teve alta

de 1,5% de janeiro para fevereiro, a R$

1,44/litro.

Colaboradores do Cepea acreditam que

os preços devem aumentar nos próximos

meses, fundamentados na redução do

volume de leite captado em fevereiro.

Fonte:Cepea-OCB/CBCL

Nota: Variação em termos nominais, ou seja, sem considerar a inflação do período.

Nota: Os valores estão em reais e referem-se sempre ao preço de 1 quilo ou de 1 litro de cada produto.

Nota: A “média nacional” refere-se à média aritmética dos

Estados de SP, MG, GO, RS e PR.

Média nacional de leite UHT e leite em pó, deflacionados pelo ICAP

(1kg leite em pó = 8,2 litros de leite fluído)

Leite UHT

Queijo Muçarela

Cotação diária - atacado do estado de São Paulo

R$ 1,92/litro -0,01% 12,74% 1,90% -1,00% 10,32%

-0,36% 13,90% 11,41% -1,93% 11,49%R$ 11,63/kg

Média de preços

em jan/13

Variação (%) em

relação a dez/12

Variação (%) em

relação a jan/12

Variação (%) em

relação a fev/13

Variação (%) em

relação a jan/13

Variação (%) em

relação a fev/12

Fonte: Cepea

Produto

Leite Pasteurizado

Leite UHT

Queijo Prato

Queijo Muçarela

Manteiga (200g)

Leite em pó int. (400g)

GO MG PR RS SP Média Geral

1,44 4,3%

1,81 0,5%

12,26 6,8%

1,42 1,5%

1,79 1,0%

13,61 0,5%

1,46 0,3%

1,77 -1,1%

13,05 -3,6%

1,42 0,8%

1,66 -1,6%

15,37 5,1%

1,48 0,7%

1,76 0,0%

15,31 2,2%

1,44 1,5%

1,76 -0,3%

13,92 2,1%

11,96

11,73

11,00

12,33

11,43

3,0%

1,6%

-4,3% 7,0% 0,0% -2,9% 2,4%

-0,2%

14,0%

12,56 -0,3% 11,67 -5,9% 14,95 2,7% 11,72 -3,0% 12,57 -0,6%

9,65

11,77 10,90 11,40

0,0% 10,99

11,90

-3,2% 11,62 -0,4% 11,26 -0,4%

Preços médios dos derivados praticados em FEVEREIRO e as variações em relação ao mês anterior

Fonte:Cepea-OCB/CBCL

7. TENDÊNCIAS DE CONSUMO ESTIMULAM DEMANDA POR LÁCTEOS

Conveniência, praticidade, confiabilidade

e sabor são as principais tendências entre

os brasileiros no que diz respeito ao

consumo de alimentos até 2020, conforme

apurado em pesquisa da Federação das

Indústrias do Estado de São Paulo

(Fiesp/Ibope). Este resultado possibilita

inferir que o dia a dia corrido faz com que

as pessoas optem por alimentos

semiprontos e alimentação fora de casa,

por serem mais práticos, desde que as

marcas ou estabelecimentos ofereçam

produtos confiáveis, com qualidade e

saborosos.

A mesma tendência aparece em projeções

do USDA (Departamento de Agricultura

dos Estados Unidos) sobre o consumo de

lácteos dos norte-americanos. Segundo

relatório, o consumo desses produtos deve

crescer a taxas maiores que as da

p o p u l a ç ã o . E , p a r a o s q u e i j o s

especificamente, a elevação do consumo

deve ser ainda maior, devido ao grande

aumento na demanda por comidas

preparadas e por refeições fora de casa.

Combinando essas tendências, é esperado

que o consumo de lácteos no Brasil

continue aumentando, o que requer

avanços também da produção.

Desde 1996, o consumo aparente tem se

elevado à taxa média de 2,1% ao ano,

segundo dados do IBGE, Secex e Cepea, e

grande parte desse aumento é embasado

não somente no crescimento da população

– está à taxa de 1,2% – e da sua renda, mas,

também na mudança dos padrões de

consumo das pessoas.

Desde a década de 1960, a maioria das

pessoas trocou o campo pela cidade, o que

contribuiu para a intensiva urbanização e

m a i o r d e m a n d a p o r a l i m e n t o s .

Paralelamente, tem aumentado a

longevidade da população e a inserção da

mulher no mercado de trabalho. O

primeiro contribui para a alteração das

necessidades nutricionais desse grupo

crescente de idosos e o segundo, para o

aumento das refeições práticas e fora de

casa.

Do lado da oferta, cálculos do Cepea

mostram que a disponibilidade aparente

de leite/lácteos em 2012 foi de 176,77

quilos por brasileiro, 2,4% maior que a de

2011 – disponibilidade aparente

corresponde à soma da produção nacional

de leite com a importação e, deste total, é

descontada a exportação.

Evolução no consumo aparente de leite no Brasil.Tendências observadas para o

consumo de alimentos no Brasil.

Conveniência e Praticidade - 34%

Confiabilidade e Qualidade - 23%

Sensorialidade e Prazer - 23%

Saudabilidade e Bem-estar, Sustentabilidade e Ética - 21%

Fonte:Fiesp/Ibope.

Fonte: IBGE e Secex, elaborado pelo Cepea.

8. MILHO: Colheita e problemas logísticos pressionam

cotações

FARELO DE SOJA: Safra recorde e problema de

estocagem influenciam novas quedas

Os preços do milho no mercado interno

brasileiro caíram no correr de março.

Segundo colaboradores do Cepea, a

intensificação da colheita e as dificuldades

logísticas foram os principais fatores de

pressão sobre a cotação do cereal. No

a c u m u l a d o d e m a r ç o , o I n d i c a d o r

ESALQ/BM&FBovespa, referente à região de

Campinas (SP), caiu expressivos 10,2%,

fechando a R$ 29,07/sc no dia 28. Se

considerados os negócios também em

Campinas, mas cujos prazos de pagamento

são descontados pela taxa de desconto NPR, o

preço médio à vista foi de R$ 28,59/sc no

último dia do mês, queda de 10,3% em

março.

Na média das regiões acompanhadas pelo

Cepea, as cotações caíram expressivos 8,3%

no mercado de balcão (recebido pelo

produtor) e 6,7% no de lotes (negociação

entre empresas) em março.

A maior queda no preço em março foi

verificada no Paraná, onde a colheita foi

intensificada e os problemas logísticos se

acentuaram. Em Paranaguá, as efetivações de

milho posto no porto praticamente não

ocorreram. Assim, no correr de março, os

preços seguiram apenas nominais.

Colaboradores do Cepea sinalizaram

negócios efetivos para os meses de abril e

maio no patamar de R$ 30,00/sc. Ainda de

acordo com agentes, as exportações de milho

devem se aquecer a partir de julho.

Os preços internos do farelo de soja seguiram

em queda em março. Em Campinas (SP), a

média do derivado de soja foi a menor desde

abril do ano passado. As quedas estiveram

atreladas às estimativas de safra nacional em

nível recorde e a problemas de estocagem e

transporte no Brasil.

Além do excedente de oferta de soja em grão,

as menores receitas de farelo também

levaram indústrias a reduzir os valores a

pagar nas negociações de soja no mercado

spot – há uma bi causalidade entre variações

de preços de soja e de farelo de soja, o que

reduz ainda mais o valor da venda de farelo

de soja.

Vale lembrar que, entre dezembro/11 e

agosto/12, os preços do farelo de soja

subiram com força. Já a partir de setembro-

outubro/12, as cotações passaram a cair de

forma quase que consecutiva.

Entre 28 de fevereiro e 28 de março,

considerando-se a média das regiões

acompanhadas pelo Cepea, os valores do

farelo de soja caíram 9,3%.

Quanto às exportações, em março, o Brasil

embarcou 616,9 mil toneladas de farelo de

soja, 7,9% a menos que em fevereiro/13 e

41,4% abaixo do volume embarcado em

março/12, segundo dados da Secretaria de

Comércio Exterior (Secex).

Ana Amélia Zinsly Trevizam e Débora Kelen Pereira da Silva

Envie suas dúvidas e sugestões!

Contato: leicepea@usp.br

Acompanhe mais informações sobre o mercado de leite em nosso site:

www.cepea.esalq.usp.br/leite

Valores em Campinas/SP

2013 Milho* Farelo**

32,30 1.012,45

31,91

30,29

903,48

792,12

Janeiro

Fevereiro

Março

Fonte: CEPEA - Esalq/USP

* R$/saca | ** R$/tonelada