1. COMERCIAL SIMON S.A.C

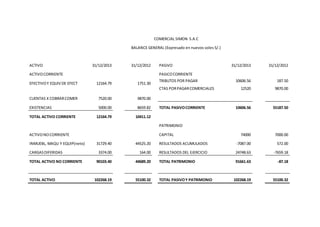

BALANCE GENERAL (Expresado en nuevos soles S/.)

ACTIVO 31/12/2013 31/12/2012 PASIVO 31/12/2013 31/12/2012

ACTIVO CORRIENTE PASICO CORRIENTE

EFECTIVO Y EQUIV DE EFECT 12164.79 1751.30

TRIBUTOS POR PAGAR 10606.56 187.50

CUENTAS X COBRAR COMER 7520.00 9870.00

CTAS POR PAGAR COMERCIALES

12520

9870.00

EXISTENCIAS 5000.00 8659.82 TOTAL PASIVO CORRIENTE 10606.56 55187.50

TOTAL ACTIVO CORRIENTE 12164.79 10411.12

PATRIMONIO

ACTIVO NO CORRIENTE CAPITAL 74000 7000.00

INMUEBL, MAQU Y EQUIP(neto) 31729.40 44525.20 RESULTADOS ACUMULADOS -7087.00 572.00

CARGAS DIFERIDAS 3374.00 164.00 RESULTADOS DEL EJERCICIO 24748.63 -7659.18

TOTAL ACTIVO NO CORRIENTE 90103.40 44689.20 TOTAL PATRIMONIO 91661.63 -87.18

TOTAL ACTIVO 102268.19 55100.32 TOTAL PASIVO Y PATRIMONIO 102268.19 55100.32

2. BIODIVER PERU, contratistas y consultores EIRL

ESTADO DE GANANCIAS Y PERIDAS (Expresado en nuevos soles S/.)

31/12/2013 31/12/2012

VENTAS NETAS 406865.27 43398.00

COSTO DE VENTAS 223775.89 23868.90

UTILIDAD BRUTA 406865.27 43398.00

GASTOS:

GASTOS DE ADMINISTRACION -222906.04 -30634.30

GASTOS DE VENTAS -148604.04 -20422.88

UTILIDAD OPERATIVA 35355.19 -7659.18

OTROS INGRESOS Y EGRESOS

SIN INCIDENCIA 0 0

UTILIDAD ANTES DE IMPUESTO 35355.19 -7659.18

IMPUESTO A LA RENTA -10606.56 0

UTILIDAD NETA ( PERDIDA) 24748.63 -7659.18

3. RATIOS DE REFERENCIA UNIVERSAL

RATIOS DE LIQUIDEZ

LIQUIDEZ GENERAL = DISPONIBLE+EXIGIBLE+REALIZABLE

DEUDA A CORTO PLAZO

Parámetro financiero = S/. 1.00

2013 2012

12164.79+7520+5000 = 2.32 10411.12+9870+8659 = 0.52

10606.56 55187.50

LECTURA: por cada S/. 1.00 de deuda corriente en el año 2012 la empresa contaba

con 0.52 de iliquidez.

Por cada S/. 1.00 de deuda corriente en el año 2013 habría la posibilidad de liquidez

de 2.32.

INTERPRETACION: En el año 2012 no contaba con liquidez, pero que en el 2013 se

ha incrementado la liquidez sustancialmente por lo que ahora si está en la capacidad

de cubrir sus gastos corrientes.

LIQUIDEZ RESTRINGIDA = DISPONIBLE + EXIGIBLE

DEUDA A CORTO PLAZO

Parámetro financiero = S/. 1.00

2013 2012

12164.79+7520 = 1.85 1751.30+9870 = 0.21

10606.56 55187.50

LECTURA: por cada S/.1.00 de deuda corriente en el año 2013 la empresa tiene 1.85

de liquidez.

Por cada S/.1.00 de deuda corriente; en el año 2012 la empresa contaba con 0.21

de iliquidez.

INTERPRETACION: en el año 2012 el disponible era muy bajo que la empresa carecía

de liquidez en caso de reclamo de acreedores, sin embargo en el 2013 su disponible

es aceptable y suficiente para hacer frente a acreedores inmediatos porque su

liquidez es mayor a S/.1.00 nuevos soles.

4. LIQUIDEZ ABSOLUTA = DISPONIBLE

DEUDA A CORTO PLAZO

Parámetro financiero = S/. 1.00

2013 2012

12164.79 = 1.15 1751.30 = 0.03

10606.56 55187.50

LECTURA: En el año 2012 la empresa por cada sol de deuda corriente contaba con

0.03 de iliquidez.

En el año 2013 la empresa por cada sol de deuda corriente tiene 1.15 de liquidez.

INTERPRETACION: en el año 2012 el disponible era muy bajo que la empresa carecía

de liquidez en caso de reclamo de acreedores, sin embargo en el 2013 su disponible

es aceptable y suficiente para hacer frente a acreedores inmediatos porque su

liquidez es mayor a S/.1.00 nuevos soles.

INDICADORES LIQUIDES GENERAL LIQUIDEZ

RESTRINGIDA

LIQUIDEZ

ABSOLUTA

L.F 1.00 1.00 1.00

R.F 2.32 1.85 1.15

SUPERAVIT/DEFICIT 1.32 0.85 0.15

LIQUIDEZ GENERAL: determinar el esquema mínimo de capital de trabajo para no entrar en

iliquidez .En el próximo semestre tengo 1.32 de liquidez

LIQUIDEZ RESTRINGIDA: determinar la participación del realizable en el esquema mínimo

de capital de trabajo. En el próximo semestre tengo 0.85 de liquidez

LIQUIDEZ ABSOLUTA: determinar la participación absoluta del exigible y realizable en el

esquema mínimo del capital de trabajo. En el próximo semestre tengo 0.15 de liquidez

5. RATIOS DE GESTION

Aplicación para el realizable

DATOS: cuentas por cobrar al 31/06/2013 s/3008.00.

Ventas segundo semestre 2013 60% al contado, crédito 40% contado total 38483.33 S/183089.37

Cuentas por cobrar al 31/12/2013 S/4992.00

INVENTARIO INCIAL+ OPERACIÓN ORIGEN- INV. FINAL

INV. INICIAL + INV. FINAL

2

3008.00+23090.00-4992.00 =5.27

4000.00

180 =34dias

5.27

Lectura: se estima que durante el semestre las cuentas por cobrar se estarían cancelando

aproximadamente cinco veces, siendo el plazo promedio de cobranza 34 días

Política de crédito= 30 días (30/30=1)

Saldo teórico = ventas a crédito s/ 15393.33

Mensual: s/ 15393.33/6=2565.55.

Saldo teórico: 2565.55 x 1= 2565.55

1 ° COMPARANCION

30 DIAS

34 DIAS

-4 días

2° COMPARACION.

6. Saldo teórico 2565.55

Saldo proyectado 4992.00

LECTURA: Este indicador nos muestra que en el año 2012 por cada nuevo sol de inversión

en inmueble, maquinaria y equipo se generaron 0.97 soles de ventas netas; y que en el año

2013 subieron sustancialmente hasta generar 4.69 soles de ventas por cada nuevo sol de

inversión en inmueble, maquinaria y equipo.

INTERPRETACION: Este indicador nos permite visualizar como las inversiones en

activos han ayudado a mejorar los ingresos de la empresa, al igual que nos permite

conocer que los activos están siendo bien empleados.

ROTACION DE ACTIVO TOTAL = VENTAS NETAS

ACTIVO TOTAL

2013 2012

406865.27 = 3.98 43398.00 = 0.79

102268.19 55100.32

LECTURA: este indicador nos muestra que en el año 2012 los ingresos Han sido

menores al activo total; pero, en el 2013 la empresa subió ese indicador a casi cuatro

veces el valor de su activo total.

INTERPRETACION: esto nos refleja que están siendo bien empleados los activos y

que las ventas se han incrementado bastante en relación a los activos totales .

RATIOS DE SOLVENCIA

7. SOLVENCIA GENERAL = INVERSION

DEUDA TOTAL

Parámetro financiero = 50%

2013 2012

102268.19 = 9.64 55100.32 = 1.00

10606.56 55187.50

LECTURA: en el año 2012 por cada S/. 1.00 de deuda total, la empresa cuenta con

S/. 1.00 como respaldo de la inversión total; y en el año 2013 por cada S/. 1.00 de

deuda total, la empresa cuenta con S/. 9.64 como respaldo para hacer frente a sus

obligaciones.

INTERPRETACION: La empresa Biodiver PERU EIRL, pasó de estar endeudado en el

2012 a tener suficiente autonomía financiera o solvencia en el 2013 y con capacidad

para nuevos financiamientos.

SOLVENCIA CON APALANCAMIENTO = DEUDA TOTAL

PATRIMONIO NETO

Parámetro financiero = 100%

2013 2012

10606.56 = 0.12 55187.50 = 7.88

91661.63 7000.00

Lectura: en el año 2012 la empresa por cada s/. 1.00 de patrimonio neto, tenia

7.88 de deuda total; y en el año 2013 la empresa por cada S/. 1.00 de patrimonio

neto hay 0.12 de deuda total.

INTERPRETACION: los resultados indican que en el año 2012 el capital de la empresa

no cubría las deudas de terceros por lo que se habría perdido la autonomía

financiera; pero que en el año 2013 la empresa cuenta con capital propio, ha

cubierto sus deudas obteniendo nuevamente su autonomía financiera, las

decisiones están en manos de la empresa y no representa un capital ajeno.

8. RATIOS DE RENTABILIDAD

RENTABILIDAD ECONOMICA (ROI) = UTILIDAD ANTES DE I e I

ACTIVO TOTAL

2013 2012

35355.19 = 0.35 Hubo perdidas

102268.19

LECTURA: Biodiver PERU EIRL, obtuvo perdidas en el año 2012, por lo que no hay

ratio de rentabilidad; sin embargo, en el 2013 la rentabilidad fue de 0.24 nuevos

soles después impuestos.

INTERPRETACION: con referencia al año 2012 se obtuvo perdidas por que la

empresa era nueva; pero, sin embargo para el 2013 se ha producido un gran

rendimiento, captándose 0.24 nuevos soles por cada sol de inversión.

RENTABILIDAD FINANCIERA (ROE) = UTILIDAD NETA

PATRIMONIO

2013 2012

24748.63 = 0.27 Hubo perdidas

91661.63

LECTURA: como se muestra en el año 2012 no hay una razón de rentabilidad porque

se obtuvo perdidas; sin embargo, en el 2013 se logró una rentabilidad después de

los impuestos de 0.27 nuevos soles sobre su patrimonio.

INTERPRETACIÓN: la empresa BIODIVER PERU EIRL, es una empresa joven y razón

de la pérdida económica que hubo en el 2012, pero que cada año pretende

incrementar su rentabilidad tal como lo muestra.

Rentabilidad DE LAS VENTAS = UTILIDAD NETA

VENTAS

9. 2013 2012

24748.63 = 0.06 Hubo perdidas

406865.27

LECTURA: como se muestra en el año 2012 no hay una razón de rentabilidad porque

se obtuvo perdidas; sin embargo, en el 2013 se logró una rentabilidad después de

los impuestos de 0.06 nuevos soles sobre las ventas efectuadas.

INTERPRETACION: Esto significa que en el 2013 por cada nuevo sol vendido se

obtuvo una rentabilidad de 0.06 nuevos soles.

CAPITAL DE TRABAJO = ACTIVO CORRIENTE – PASIVO CORRIENTE

2013 2012

12164.79 - 10606.56 = 1558.23 10411.12 - 55187.50 = - 44776.38

Lectura: la empresa en el 2012 no contaba con capital de trabajo, en el 2013 la

empresa termino contando un capital de trabajo de 1558.23 para obligaciones a

corto plazo.