Transformación de sociedades (los estudiosos)

•

0 gefällt mir•734 views

En el siguiente material de apoyo se propone el ejercicio práctico de la transformación de sociedades anónimas.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (11)

Ähnlich wie Transformación de sociedades (los estudiosos)

Ähnlich wie Transformación de sociedades (los estudiosos) (20)

Mehr von Josué Zapeta

Mehr von Josué Zapeta (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Transformación de sociedades (los estudiosos)

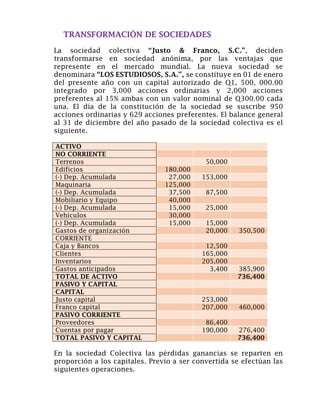

- 1. TRANSFORMACIÓN DE SOCIEDADES La sociedad colectiva “Justo & Franco, S.C.”, deciden transformarse en sociedad anónima, por las ventajas que represente en el mercado mundial. La nueva sociedad se denominara “LOS ESTUDIOSOS, S.A.”, se constituye en 01 de enero del presente año con un capital autorizado de Q1, 500, 000.00 integrado por 3,000 acciones ordinarias y 2,000 acciones preferentes al 15% ambas con un valor nominal de Q300.00 cada una. El día de la constitución de la sociedad se suscribe 950 acciones ordinarias y 629 acciones preferentes. El balance general al 31 de diciembre del año pasado de la sociedad colectiva es el siguiente. ACTIVO NO CORRIENTE Terrenos 50,000 Edificios 180,000 (-) Dep. Acumulada 27,000 153,000 Maquinaria 125,000 (-) Dep. Acumulada 37,500 87,500 Mobiliario y Equipo 40,000 (-) Dep. Acumulada 15,000 25,000 Vehículos 30,000 (-) Dep. Acumulada 15,000 15,000 Gastos de organización 20,000 350,500 CORRIENTE Caja y Bancos 12,500 Clientes 165,000 Inventarios 205,000 Gastos anticipados 3,400 385,900 TOTAL DE ACTIVO 736,400 PASIVO Y CAPITAL CAPITAL Justo capital 253,000 Franco capital 207,000 460,000 PASIVO CORRIENTE Proveedores 86,400 Cuentas por pagar 190,000 276,400 TOTAL PASIVO Y CAPITAL 736,400 En la sociedad Colectiva las pérdidas ganancias se reparten en proporción a los capitales. Previo a ser convertida se efectúan las siguientes operaciones.

- 2. a) Crear una provisión para cuentas incobrables según porcentaje legal. b) No se ha registrado las depreciaciones de maquinaria y vehículos. c) La sociedad colectiva tiene pendiente de registrar patentes por valor de Q35, 000.00. d) Registrar Crédito mercantil que la sociedad anónima concede a la sociedad colectiva por efecto de la transformación. SE PIDE: Partidas de ajuste y cierre en la sociedad colectiva. Apertura de la contabilidad en la sociedad anónima. El resto de acciones se vendió con una prima de 10% sobre su valor nominal. Balance General debidamente clasificado. Después de la transformación.