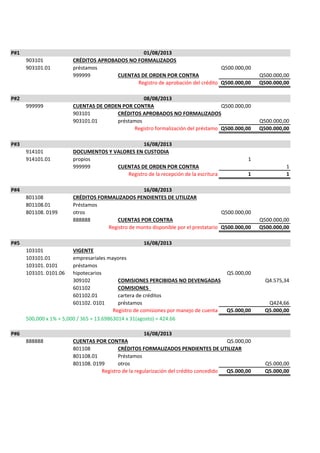

1. P#1

903101 CRÉDITOS APROBADOS NO FORMALIZADOS

903101.01 préstamos Q500.000,00

999999 CUENTAS DE ORDEN POR CONTRA Q500.000,00

Q500.000,00 Q500.000,00

P#2

999999 CUENTAS DE ORDEN POR CONTRA Q500.000,00

903101 CRÉDITOS APROBADOS NO FORMALIZADOS

903101.01 préstamos Q500.000,00

Registro formalización del préstamo Q500.000,00 Q500.000,00

P#3

914101 DOCUMENTOS Y VALORES EN CUSTODIA

914101.01 propios 1

999999 CUENTAS DE ORDEN POR CONTRA 1

Registro de la recepción de la escritura 1 1

P#4

801108 CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR

801108.01 Préstamos

801108. 0199 otros Q500.000,00

888888 CUENTAS POR CONTRA Q500.000,00

Q500.000,00 Q500.000,00

P#5

103101 VIGENTE

103101.01 empresariales mayores

103101. 0101 préstamos

103101. 0101.06 hipotecarios Q5.000,00

309102 COMISIONES PERCIBIDAS NO DEVENGADAS Q4.575,34

601102 COMISIONES

601102.01 cartera de créditos

601102. 0101 préstamos Q424,66

Q5.000,00 Q5.000,00

500,000 x 1% = 5,000 / 365 = 13.69863014 x 31(agosto) = 424.66

P#6

888888 CUENTAS POR CONTRA Q5.000,00

801108 CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR

801108.01 Préstamos

801108. 0199 otros Q5.000,00

Q5.000,00 Q5.000,00

16/08/2013

16/08/2013

08/08/2013

01/08/2013

Registro de aprobación del crédito

Registro de monto disponible por el prestatario

Registro de comisiones por manejo de cuenta

Registro de la regularización del crédito concedido

16/08/2013

16/08/2013

2. P#7

103101 VIGENTE

103101.01 empresariales mayores

103101. 0101 préstamos

103101. 0101.06 hipotecarios Q200.000,00

101101 CAJA

101101.01 caja principal Q200.000,00

Q200.000,00 Q200.000,00

P#8

888888 CUENTAS POR CONTRA Q200.000,00

801108 CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR

801108.01 Préstamos

801108. 0199 otros Q200.000,00

Q200.000,00 Q200.000,00

P#9

103101 VIGENTE

103101.01 empresariales mayores

103101. 0101 préstamos

103101. 0101.06 hipotecarios Q250.000,00

301101 DEPÓSITOS MONETARIOS

301101.01 del público Q250.000,00

Q250.000,00 Q250.000,00

P#10

888888 CUENTAS POR CONTRA Q250.000,00

801108 CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR

801108.01 Préstamos

801108. 0199 otros Q250.000,00

Q250.000,00 Q250.000,00

P#11

101101 CAJA

101101.01 caja principal Q3.786,99

601101 INTERESES

601101.03 cartera de créditos

601101. 0301 préstamos Q3.786,99

Q3.786,99 Q3.786,99

200,000 x 28.5% x (31-18=) 13 /365 = 2030.14

250,000 x 28,5% x (31-22 =) 9 /365 = 1756.85

Registro de entrega de 250,000 al prestatario

Registro regularización del crédito concedido

22/08/2013

22/08/2013

Registro de intereses sobre uso de capital

31/08/2013

Registro de entrega de 200,000 al prestatario

Registro regularización del crédito concedido

18/08/2013

18/08/2013