Forma de operar la hoja de trabajo del flujo de efectivo

•

1 gefällt mir•4,816 views

En el siguiente material se presenta la foma en que debe operarse cada una de las columnas que componen la hoja de trabajo del flujo de efectivo.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Ähnlich wie Forma de operar la hoja de trabajo del flujo de efectivo

Ähnlich wie Forma de operar la hoja de trabajo del flujo de efectivo (20)

Mehr von Josué Zapeta

Mehr von Josué Zapeta (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Forma de operar la hoja de trabajo del flujo de efectivo

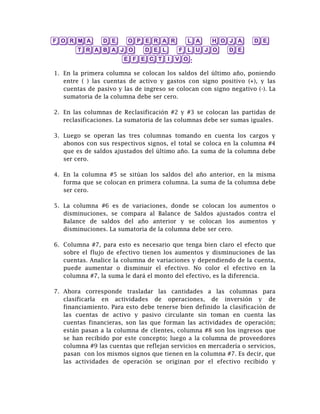

- 1. FORMA DE OPERAR LA HOJA DE TRABAJO DEL FLUJO DE EFECTIVO: 1. En la primera columna se colocan los saldos del último año, poniendo entre ( ) las cuentas de activo y gastos con signo positivo (+), y las cuentas de pasivo y las de ingreso se colocan con signo negativo (-). La sumatoria de la columna debe ser cero. 2. En las columnas de Reclasificación #2 y #3 se colocan las partidas de reclasificaciones. La sumatoria de las columnas debe ser sumas iguales. 3. Luego se operan las tres columnas tomando en cuenta los cargos y abonos con sus respectivos signos, el total se coloca en la columna #4 que es de saldos ajustados del último año. La suma de la columna debe ser cero. 4. En la columna #5 se sitúan los saldos del año anterior, en la misma forma que se colocan en primera columna. La suma de la columna debe ser cero. 5. La columna #6 es de variaciones, donde se colocan los aumentos o disminuciones, se compara al Balance de Saldos ajustados contra el Balance de saldos del año anterior y se colocan los aumentos y disminuciones. La sumatoria de la columna debe ser cero. 6. Columna #7, para esto es necesario que tenga bien claro el efecto que sobre el flujo de efectivo tienen los aumentos y disminuciones de las cuentas. Analice la columna de variaciones y dependiendo de la cuenta, puede aumentar o disminuir el efectivo. No color el efectivo en la columna #7, la suma le dará el monto del efectivo, es la diferencia. 7. Ahora corresponde trasladar las cantidades a las columnas para clasificarla en actividades de operaciones, de inversión y de financiamiento. Para esto debe tenerse bien definido la clasificación de las cuentas de activo y pasivo circulante sin toman en cuenta las cuentas financieras, son las que forman las actividades de operación; están pasan a la columna de clientes, columna #8 son los ingresos que se han recibido por este concepto; luego a la columna de proveedores columna #9 las cuentas que reflejan servicios en mercadería o servicios, pasan con los mismos signos que tienen en la columna #7. Es decir, que las actividades de operación se originan por el efectivo recibido y

- 2. pagado de las operaciones del giro normal de la empresa durante el periodo determinado. 8. Pagos Varios (columna #10) son los cargos y abonos del Estado de resultados y cuentas que no tuvieron movimiento en efectivo, ejemplo gastos por pagar, es un gasto pero no se ha pagado, gastos de ventas, gastos de administración. En las columnas 8, 9 y 10 se realizan sumas algebraicas, determinándose al final un saldo. El total de la actividad en operaciones 9. En la columna #11 de actividades de inversión se ponen los Activos fijos y las inversiones, son las originadas por la compra y venta en efectivo de: Acciones, bonos, pagarés, propiedad planta y equipo y otros activos productivos, se realiza la suma algebraica. 10.En la columna #12 de actividades de financiamiento se colocan las cuentas que representa ayuda financiera que recibe la empresa, ejemplo capital, préstamos, utilidades etc. Son los ingresos y egresos en efectivo originados por la emisión de acciones, bonos, hipotecas, documentos, préstamos a corto y largo plazo, pago de dividendos, se realiza suma algebraica. 11.La última columna #13 es del total de todas las columnas de las tres actividades; al realizar la suma el resultado es el flujo de efectivo neto a una fecha determinada. 12.A este saldo se le suma el saldo inicial, dando como resultado el saldo final del período de caja y bancos y equivalentes a efectivo.