Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Elementos Basicos

Ähnlich wie Elementos Basicos (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Elementos Basicos

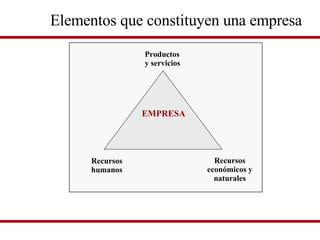

- 1. Elementos que constituyen una empresa Recursos humanos Recursos económicos y naturales Productos y servicios EMPRESA Recursos humanos

- 2. Clasificación de las empresas Criterio de clasificación Clasificación 1. De acuerdo con el objetivo que se persigue Empresas lucrativas Empresas no lucrativas 2. De acuerdo con su cotización en la BMV* Empresas públicas Empresas privadas 3. De acuerdo a la participación en la Empresas gubernamentales propiedad Emp. no gubernamentales 4. De acuerdo con el tipo de satisfactor que ofrecen Empresas de servicios Empresas comercial Empresas manufactureras 5. De acuerdo con el tipo de mercado que cubren Empresas nacionales Empresas internacionales 6. De acuerdo con el tamaño Empresa micro Empresas pequeñas Empresas medianas Empresas grandes * Bolsa Mexicana de Valores

- 3. Dirección General Producción Ventas y Mercadotecnia Recursos Humanos Finanzas Auditoría interna Áreas funcionales en la empresa Finanzas

- 8. Operación de los negocios

- 10. Ciclo de operaciones de la empresa ... Compras Ventas Cobranza Pagos

- 11. Ciclo del flujo de efectivo 2.60 1.80 1.00 1.30 2.20 2.60 1.80 Materia Prima e Insumos Proceso Productivo Producto Terminado Cartera Capital Inicial Comercialización Préstamo ($ costo financiero) 1.00 1.80 2.60

- 14. Las compras .... Almacén del vendedor Costos de transporte Almacén del comprador Punto de embarque Punto de destino Traslado de la mercancía

- 15. Los inventarios .... Inventario de materias primas Producción en proceso Producción en proceso Producción en proceso Productos terminados Materias primas Inventario de productos en proceso Inventario de productos terminados Proveedor Cliente Flujo de inventarios en la empresa manufacturera

- 18. La cobranza Políticas de Crédito Ventas a Crédito Efectivo Plazo Flujo de cobranza El cobro a clientes debe ser la principal fuente de efectivo para las empresas.

- 21. Naturaleza de la información financiera

- 24. Información de Calidad Contenido Oportunidad Comprensible Pertinente Confiable Equilibrio entre Pertinencia-Confiabilidad Naturaleza Importancia Completa Libre de errores Objetiva

- 25. Tipos de información La información que contiene datos en cantidades se le conoce como cuantitativa. La información cuyos datos se refieren a atributos o cualidades se le da el nombre de cualitativa. En los negocios se emplean los dos tipos de información. En igualdad de circunstancias, la información cuantitativa es de mayor utilidad por su grado de objetividad.

- 27. Valores empleados en la información financiera Información financiera NO SI Valores Valores subjetivos determinados objetivamente

- 28. Tipos de valores Dependiendo de cuándo se determinan Se determinan con base en transacciones que están ocurriendo, en el momento presente (actualmente) en el mercado. Ejemplo: Actualmente, una casa en la ubicación, tamaño y características de contrucción como la de Juan se puede comprar en $2,500,000 Se determinan con base en transacciones de intercambio ocurridas en el pasado, por eso se les conoce también como costos históricos . Ejemplo: Juan compró una casa hace dos años en dos millones de pesos. Valores Actuales Valores Históricos

- 29. Tipos de valores... Valor de Reposición (Punto de vista del comprador) Si Juan comprara, en esta fecha una casa parecida a la suya le costaría dos millones y medio de pesos. Valores Actuales Valor de Realización (Punto de vista del vendedor) Si Juan vendiera su casa en esta fecha ¿Cuánto le darían por ella?

- 30. Medición de los valores Histórico Reposición Atributo Valor Actual Realización Medición Local Medida Moneda Extranjera

- 31. Unidades monetarias de un mismo poder adquisitivo... En un entorno inflacionario el poder adquisitivo de la moneda disminuye. La inflación provoca un problema muy serio en la información financiera, ya que el instrumento de medición –la moneda- no es constante. Bajo esas circunstancias, la información financiera se tiene que ajustar para que sus cifras sean comprensibles y comparables mediante un factor derivado del Índice Nacional de Precios al Consumidor.

- 32. Unidades monetarias de un mismo poder adquisitivo... Factor de ajuste = A qué nivel de precios se desea convertir De qué nivel de precios es la partida

- 35. Las decisiones de negocios y los estados financieros Capítulo 4

- 39. Decisiones de los negocios Operación Inversión Financiamiento Estado de resultados - Balance general -Estado de flujo de efectivo Estado de variaciones en el capital contable Estados financieros básicos Notas a los estados financieros Auditados Usuarios: -Internos -Externos Características: PCGA -Flujos -Existencias Limitaciones Implicaciones éticas

- 41. Proceso de toma de decisiones. . . Calidad y pertinencia de la información Experiencia y juicio Toma de decisiones

- 46. Decisiones de negocios y su relación Decisiones de inversión (aplicación de recursos) Decisiones de financiamiento (fuente de recursos) Decisiones de operación

- 47. Proceso de elaboración de los estados financieros Experto en información financiera Estados Financieros Usuarios Empresa Auditoría - Balance general - Estado de resultados - Flujo de efectivo - Variaciones en capital contable - Inversionistas - Bancos - Proveedores - Gobierno - Sindicatos - Clientes - Empleados - Administradores Medio ambiente: * Empresas * Gobierno * Eventos económicos

- 48. Estados financieros Documentos contables que se formulan con el objeto de presentar periódicamente a los interesados en una organización, información acerca de la situación y el desarrollo financiero a que se ha llegado en la empresa, como resultado de las operaciones realizadas.

- 51. Características generales de los estados financieros Las características básicas que deben tener los estados financieros están estipuladas en los Principios de Contabilidad Generalmente Aceptados (PCGA). Los PCGA son normas establecidas para asegurar la confiabilidad y comparabilidad de la información contable.

- 52. Estados financieros según sus valores monetarios Los valores que reflejan son los correspondientes a un periodo de tiempo Estados financieros de flujos Los valores que muestran corresponden a una fecha determinada Estados financieros de existencias

- 54. Estado de resultados Presenta el resultado de las operaciones de un periodo determinado, que puede ser un mes, un trimestre, un semestre o un año, con el fin de conocer si la empresa fue eficiente o ineficiente en la obtención de logros y en la incurrencia de los esfuerzos. Por ser de naturaleza periódica, se considera un estado financiero dinámico.

- 55. Balance general En él se presentan valuados tanto los bienes y derechos (existencias) con que cuenta la empresa, como las fuentes de financiamiento a las que tuvo que recurrir para obtenerlos. Se presenta a una fecha determinada, por ello se considera un estado financiero estático .

- 56. Estado de flujo de efectivo Muestra los recursos generados por la operación, así como los principales cambios ocurridos en las fuentes de financiamiento y de inversión de la entidad, durante un periodo determinado. Por ser de naturaleza periódica, se considera un estado financiero dinámico.

- 57. Estado de variaciones en el capital contable Es un resumen de los cambios ocurridos en la participación del propietario o propietarios de la empresa durante un periodo específico, como un mes o un año. Por ser de naturaleza periódica, se considera un estado financiero dinámico.

- 58. Notas a los estados financieros Aclaraciones respecto de algunas cuentas representadas en el cuerpo de los estados financieros, o bien, información que no puede cuantificarse pero es de importancia para el lector de los mismos.

- 60. Las decisiones de operación y el estado de resultados Logros $$ Menos: Esfuerzos $$ = Eficiencia $$ (ineficiencia) Ventas producto A Ventas producto B Ingresos por honorarios Pago de sueldos Consumo de materiales Pago de rentas Pago de intereses Estado de Resultados Por el año 1

- 61. Las decisiones de operación y el estado de resultados. . . Estado de Resultados Por el año 2 Ingresos (logros) Función de mercadotecnia y ventas Gastos (esfuerzos): * Esfuerzos para fabricar el producto Función de producción * Esfuerzos de comercializar el producto Función de mercadotecnia y ventas * Esfuerzos de coordinar las actividades de la empresa Función de recursos humanos * Esfuerzos por el financiamiento de acreedores Función de finanzas * Esfuerzos para cumplir los impuestos Función de finanzas * Esfuerzos para cubrir los dividendos Función de finanzas = Utilidades Valor económico agregado

- 62. Las decisiones de inversión y financiamiento y el balance general Terreno Edificios Maquinaria Equipo de oficina Franquicias Patentes Financiamiento de: Proveedores Bancos Acreedores Financiamiento de: Accionistas (dueños) Eficiencias generadas Balance General Al 31 de diciembre del año 1 Decisiones de Inversión Decisiones de Financiamiento

- 63. Las decisiones de inversión, financiamiento y operación en el estado de flujo de efectivo 1) Efectivo generado/ utilizado en Decisiones de operación $$ 2) Efectivo generado/ utilizado en Decisiones de inversión $$ 3) Efectivo generado/ utilizado en Decisiones de financiamiento $$ = Saldo de efectivo año 2 $$ Saldo inicial de efectivo Saldo final de efectivo Estado de flujo de efectivo Por el año 2 Efectivo por cobranza Pagos en efectivo: Proveedores de mercancías Sueldos a empleados Intereses Seguros Publicidad Impuestos Mantenimiento Venta de equipo Venta de inversiones Adquisición de terreno Adquisición de maquinaria Adquisición de franquicia Aportación de los accionistas Pago de dividendos Pago de préstamo al banco

- 64. Las decisiones de financiamiento y operación en el estado de variaciones en el capital contable Saldo inicial del capital contable $$ Más: Eficiencia obtenida en el periodo $ Aportaciones de los accionistas $ Menos: Ineficiencia obtenida en el periodo $ Retiro de aportaciones $ Dividendos $ Saldo final del capital contable $$ Estado de Variaciones en el Capital Contable Por el año 2

- 65. Relaciones entre los cuatro estados financieros básicos Balance General Efectivo Clientes Terreno, edificios Maquinaria Franquicia Proveedores Préstamos bancos Capital social Resultados Estado de Resultados Ingresos (logros) Gastos (esfuerzos) Resultado Estado de Flujo de Efectivo Operación Inversión Financiamiento Cambio neto en efectivo Saldo inicial de efectivo Saldo final de efectivo Estado de Variaciones en el Capital Contable Saldo inicial Resultado del ejercicio Saldo final

- 66. Ética financiera Conjunto de principios y prácticas morales respetadas tradicionalmente por todos los involucrados en generar información financiera confiable de una entidad. Las normas éticas en contabilidad tienen como fin asegurar que se genere de parte de las empresas información financiera precisa para la toma de decisiones.

- 67. Código de Mejores Prácticas Corporativas Ordenamiento emitido por la Comisión Nacional Bancaria y de Valores, que regula cómo se integran los órganos de gobierno de las empresas y la información que presentan a sus accionistas.

- 68. Transparencia de la información financiera Se considera que una empresa presenta información financiera con transparencia cuando revela de manera oportuna y confiable su situación financiera, los resultados financieros y sus notas, los objetivos que persigue, las políticas de gobierno que lleve a la práctica, y con respecto a los integrantes del consejo de administración, cuando informa si ocupan puestos de alto nivel en la organización y en tal caso, sus remuneraciones.

- 69. Responsables de la integridad de los estados financieros La administración de una empresa es responsable de la preparación e integridad de los estados financieros. Por ello, los administradores mantienen adecuados sistemas de control interno, con políticas y procedimientos que se comunican a todos los integrantes del negocio.

- 70. Auditor externo Persona totalmente independiente de la compañía. Se le contrata para determinar que los estados financieros de la empresa se prepararon de conformidad con los principios de contabilidad generalmente aceptados.

- 71. Dictamen Documento en el que un auditor externo emite su opinión respecto a si los estados financieros de una empresa presentan en forma razonable la posición financiera, los resultados de operación, y los cambios en la situación financiera y en el capital contable de la entidad.

- 72. Reportes financieros fraudulentos La preparación intencional de estados financieros dolosos da origen a lo que se considera como reportes financieros fraudulentos. El origen del dolo puede ser la distorsión de los registros de las transacciones de la empresa (manipular el registro de compra de mercancías), la falsificación de operaciones (ventas ficticias) o la aplicación en forma errónea de una norma contable (registrar como activo un concepto que es un gasto).

- 73. Capítulo 5 La ecuación contable básica

- 76. Utilidad o pérdida La ecuación contable Historia y evolución Teoría del patrimonio Teoría de la entidad Componentes: Activos Pasivos Capital Activo = Pasivo + Capital Recursos = Fuentes Partida doble Las decisiones de la empresa Inversión Financiamiento Generan transacciones Afectan cuentas Tipos de cuentas Activos Pasivos Capital Ingresos Balance general A = P + C Estado de resultados I – G Gastos Operación

- 94. Cuenta T ..... Nombre de la cuenta El lado izquierdo de la cuenta T se llama debe Cuando el saldo de la cuenta queda del lado izquierdo se le llama deudor El lado derecho de la cuenta T se llama haber Cuando el saldo de la cuenta queda del lado derecho se le llama acreedor

- 98. Cuentas de balance y de resultados .... Utilidad o pérdida Activos Pasivos Capital Ingresos Gastos Balance general Estado de resultados

- 100. Expansión de la ecuación contable ... A C T I V O P A S I V O = + + Aportaciones - Retiros o reembolsos + Ingresos Utilidad - Gastos o Pérdida C A P I T A L

- 103. Capítulo 6 Estado de resultados

- 106. El estado de resultados Definición Objetivo Ganancias Partes que lo componen Encabezado Cuerpo Pie Ingresos Gastos Utilidad De operación: Ingresos y gastos de operación De no operación: Ingresos y gastos financieros Otros ingresos y gastos Origen de los ingresos y gastos Reconocimiento de ingresos y gastos Contabilidad con base en efectivo Contabilidad con base en lo devengado Correcto enfrentamiento de ingresos y gastos

- 131. Diferentes formatos del estado de resultados ... A su vez, podemos separar en el estado de resultados los ingresos y gastos de operación de los de no operación de la siguiente manera: Venta neta - Costo de venta = Utilidad bruta - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de ISR y PTU - ISR y PTU Operación = Utilidad Neta Ingresos por servicios - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de ISR y PTU - ISR y PTU = Utilidad Neta De no operación

- 134. Capítulo 7 Balance general

- 137. El balance general Objetivo Ganado Componentes Activos Pasivos Capital contable No circulantes Corto plazo Largo plazo Otros activos a largo plazo Inmuebles, maquinaria y equipo Intangibles Contribuido Estado de utilidades retenidas Definición Definición Definición Valuación y presentación Valuación y presentación Valuación y presentación Clasificación Clasificación Clasificación Análisis de la información contenida en el balance general Circulantes

- 168. Formato del estado de utilidades retenidas Nombre empresa Estado de Utilidades Retenidas Periodo Utilidad retenida inicial $$ + Utilidad o – pérdida del período $$ = Utilidad disponible $$ - Dividendos * $$ = Utilidad retenida final $$ * Los dividendos representan la parte de las utilidades que se reparte entre los accionistas

- 174. Estado de flujo de efectivo

- 175. Estado de Cambios en la Situación Financiera Objetivo Modalidades Totalidad de Recursos Capital Neto de Trabajo Efectivo Formulación Limitaciones Limitaciones Método Directo Método Indirecto Análisis Suficiencia en generación de efectivo Eficiencia en generación de efectivo

- 180. Fuentes y aplicaciones del efectivo Flujo de efectivo es la cantidad de dinero que entra y sale de una empresa durante un periodo determinado de tiempo. Al monto recibido (entra) se le da el nombre de flujo positivo. Al monto que se eroga (sale) recibe el nombre de flujo negativo.

- 182. Principios básicos en la administración del efectivo Cuarto Principio Deben demorarse las salidas de efectivo Tercer Principio Deben acelerarse las entradas de efectivo Velocidad Segundo Principio Debe salir menos dinero de la empresa Primer Principio Debe entrar una mayor cantidad de dinero a la empresa Cantidad Salidas Entradas

- 183. Estado de cambios en la situación financiera El objetivo fundamental de este estado financiero es informar sobre las principales actividades de inversión y de financiamiento realizadas por una empresa durante un periodo determinado de tiempo. Proporciona datos que permiten conocer lo que hizo la empresa con los recursos que recibió, así como también de dónde consiguió esos recursos, esto es, la fuente y aplicación de los mismos.

- 186. Estado de flujo de efectivo El objetivo que persigue este estado financiero básico es: Presentar información pertienente acerca de las recepciones y pagos de efectivo experimentados por una empresa durante un periodo determinado, explicando el cambio en el renglón de efectivo durante ese periodo. Al revisar el flujo de efectivo se evalúa la liquidez de la empresa

- 189. Métodos para calcular el flujo de operación La diferencia entre ambos métodos está en la manera de presentar la información incluida en las actividades de operación, el resultado es el mismo por ambos métodos. Por lo general, las empresas utilizan el método indirecto en la presentación de la información financiera con fines externos. Se hace una conciliación entre la utilidad neta y el efectivo generado por la operación. A la utilidad neta se le suman o restan las partidas determinantes de utilidad pero no de flujo de efectivo y viceversa. Método Indirecto Al total de los flujos de efectivo generados por la operación de la empresa se le resta el total de los flujos aplicados en la operación Método Directo

- 193. Evaluación del desempeño Capítulo 9

- 196. Evaluación del desempeño Estado de resultados Balance general Decisiones de operación Decisiones de inversión Decisiones de financiamiento Márgenes Rotaciones Palanca Modelo DuPont de evaluación del desempeño

- 198. Determinantes del desempeño de una empresa Contexto industrial Contexto nacional Recursos, capacidades y estrategias de la empresa Desempeño de la empresa

- 199. Finalidad de un sisteam de evaluación del desempeño Obtener información para ayudar a controlar las decisiones a través de la organización, permitiendo mejorar las decisiones colectivas dentro de una empresa. Los administradores hoy en día tienen que monitorear (controlar) muchas variables; se evalúan las compañías en muchas áreas diferentes, incluyendo rentabilidad, satisfacción del cliente, relaciones laborales y seguridad, aspectos ambientales, comportamiento ético y responsabilidad social, entre otros.

- 201. Los indicadores del desempeño muestran un nivel de actuación de un sistema en ciertos aspectos específicos; sirven para describir cómo o qué se necesita realizar para lograr los resultados deseados. Indicadores

- 204. Tipos de información en un sistema de evaluación Información financiera/ interna * Importe de ventas totales * Rendimiento sobre la inversión * Utilidad de operación * Total de activos Información no financiera/ externa * Encuesta de satisfacción del cliente * Reportes de emisión de contaminantes emitidos por la autoridad respectiva Información financiera/ externa * Precio de la acción de la empresa en la Bolsa Mexicana de Valores (BMV) *Múltiplo de la acción en la BMV Información no financiera/ interna * Número de clientes atendidos por empleado * Número de accidentes/ empleados * Número de patentes desarrolladas

- 206. Evaluación del desempeño de la decisión de operación Es a través del estado de resultados , ya que presenta en forma resumida los resultados de las operaciones de las empresas. La forma más usual para evaluar la rentabilidad en relación con las ventas es el estado de resultados en forma porcentual, en donde cada renglón se expresa como porcentaje de ventas, permitiendo así que la relación entre éstas, los gastos y las utilidades se evalúe fácilmente.

- 207. Estado de resultados porcentual

- 209. Margen bruto Margen bruto sobre ventas = Utilidad bruta Ventas netas Indica la cantidad que se obtiene de utilidad por cada peso de ventas, después de que la empresa ha cubierto el costo de los bienes que produce y/ o vende. Cuanto más grande sea el margen bruto de utilidad, será mejor, pues significa que tiene un bajo costo de las mercancías que produce y/ o vende.

- 210. Margen de operación Margen de operación = Utilidad de operación Ventas netas Indica la cantidad que se obtiene de utilidad en la actividad normal de la empresa por cada peso de ventas, es decir la utilidad que genera por el fin para el cual se creó el negocio. Cuanto más grande sea el margen de operación, será mejor, pues significa que tiene un costo bajo al hacer o comprar el producto así como al venderlo.

- 211. Margen neto Margen neto = Utilidad neta Ventas netas Mide el porcentaje de cada peso de ventas que queda después de que todos los gastos, incluyendo los impuestos, han sido deducidos. Cuanto más grande sea el margen neto de la empresa tanto mejor .

- 213. Evaluación del desempeño de la decisión de inversión Se mide con el indicador rotación de activos, el cual se refiere al volumen de ventas logrado con base en la inversión realizada en activos.

- 214. Rotación de activos totales promedio Rotación de activos totales promedio = Ventas netas Activos totales promedio El cociente de esta relación se llama rotación , e indica qué tan productivos son los activos para generar ventas, es decir, cuánto se está generando de ventas por cada peso que se tiene invertido. Representa qué tan productivos son los activos para generar ventas, es decir, cuánto se está generando de ventas por cada peso que se tiene invertido.

- 215. Rotación de activos operativos promedio Rotación de activos Ventas netas operativos promedio Activos operativos promedios El cociente expresa qué tan productivos son los activos operativos para generar ventas, es decir, cuánto se esta generando de ventas por cada peso invertido en activos de la actividad propia de la empresa. =

- 216. Evaluación del desempeño de la decisión de financiamiento Es a través de la estructura de financiamiento : cuántos de los activos de la empresa están financiados con recursos internos y cuántos con recursos internos. Se mide a través de la palanca financiera.

- 217. Efecto de la palanca financiera Caso A Situación actual Caso B 10% de aumento Caso C 10% de disminución Utilidad antes de intereses e impuestos $ 650,000 $ 715,000 $585,000 Menos: gasto por interés 600,000 600,000 600,000 Utilidad (pérdida) antes de impuestos 50,000 115,000 ( 15,000) Impuestos (30)% 15,000 34,500 Utilidad neta $ 35,000 $ 80,000

- 218. Palanca financiera Palanca financiera = Activos totales promedio Capital contable promedio El cociente refleja cuántos pesos de activo promedio se tienen por cada peso de capital contable promedio; es decir que si la empresa bajo análisis no empleara recursos externos, el cociente sería igual a 1; conforme se tienen más recursos externos para financiar los activos, el resultado de este indicador se hace mayor a 1

- 219. Sistema DuPont Sistema empleado por la administración como un marco de referencia para el análisis de los estados financieros y para determinar la condición financiera de la compañía.

- 220. Rendimiento sobre la inversión (ROI) Rendimiento sobre la inversión (ROI) = Utilidad Inversión promedio El cociente significa la utilidad generada por cada peso promedio invertido .

- 221. Componentes del ROI Rendimiento sobre la inversión Margen Rotación Utilidad Ventas Ventas Inversión dividida por multiplicado por divididas por

- 222. Rendimiento sobre activos (ROA) Rendimiento sobre activos = Utilidad de operación Activos operativos promedio El cociente mide la eficiencia de la administración de la empresa en la generación de utilidades a partir de los activos operativos promedio. Cuanto más grande sea el porcentaje del rendimiento sobre activos operativos, tanto mejor.

- 223. Componentes del ROA ROA = Utilidad de operación x Ventas Ventas Activos operativos promedio El margen indica la cantidad de utilidades de operación que se obtienen Por cada peso de ventas. La rotación señala qué tan productivos son los activos de operación para generar ventas.

- 224. Análisis de las variables que integran el ROA ROA Margen por Rotación Ventas Ventas Utilidad de operación Activos de operación Costo de ventas Gastos de operación Volumen Mezcla Precio Ventas entre entre Activo circulante Activo no circulante Inventarios Clientes Efectivo Terreno Maquinaria Intangibles Edificio

- 225. Rendimiento sobre el capital: ROE Rendimiento sobre el capital ROE = Utilidad neta Capital contable promedio Mide la eficiencia de la administración de la empresa en la generación de utilidades a partir de la cantidad invertida por los accionistas. En la medida en que el porcentaje que se genere de rendimiento sobre el capital sea mayor, será mucho mejor.

- 226. Componentes del ROE ROE = Utilidad neta x Ventas x Activo total promedio Ventas Activo total promedio Capital contable promedio ROE = Margen x Rotación x Palanca financiera

- 227. Sistema de análisis DuPont modificado para el ROE dividido entre Capital contable Estado de resultados Pasivos totales Capital contable más ROE Palanca financiera ROA * multiplicado por Margen neto de utilidades Rotación de activos totales Total de pasivos y capital social = activos totales multiplicado por Utilidades netas Ventas Ventas Activos totales divididas entre divididas entre Balance general * calculado tomando la utilidad neta