Planejamento Orçamentário - Conceito, Métodos e Evolução

•

7 gefällt mir•8,173 views

Orçamento Estático ou Budget, Orçamento Ajustado ou Forecast, Orçamento Flexível, Orçamento Contínuo ou Rolling, Orçamento Base Zero e de Tendências ou Histórico (OBZ e OBH), Balanced Scorecard e gestão/custo por atividades

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Planejamento Orçamentário - Conceito, Métodos e Evolução

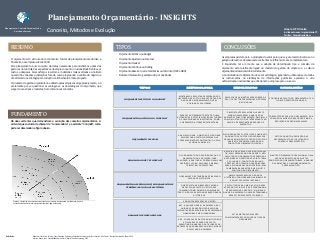

- 1. Planejamento Orçamentário - INSIGHTS Conceito, Métodos e Evolução RESUMO O orçamento tem sido usado como técnica formal de planejamento econômico e financeiro nas empresas desde 1940. Este planejamento é um conjunto de metas necessárias para orientar as ações dos gestores no controle das expectativas da empresa quanto a lucratividade frente seus custos e despesas. Esses esforços resultam em decisões mais acertadas e sinalizam quando há variações e distorções fora da curva propiciando a análise do negócio e até alterando a estratégia para correção e alinhamento à meta proposta. O processo de gestão orçamentário adotado pelas empresas exige planejamento, e é exatamente por se questionar as vantagens e as desvantagens do orçamento, que surgem novos tipos e modelos, bem como novos conceitos. FUNDAMENTO Há duas vertentes que demonstram a evolução dos conceitos orçamentários. A vertente que costumo de chamar de “conservadora” e a vertente “arrojada”, como pode ser observado na figura abaixo. TIPOS • Orçamento Estático ou Budget • Orçamento Ajustado ou Forecast • Orçamento Flexível • Orçamento Contínuo ou Rolling • Orçamento Base Zero e de Tendências ou Histórico (OBZ e OBH) • Balanced Scorecard e gestão/custo por atividades CONCLUSÕES Figura 3.1 Evolução dos conceitos e dos tipos de orçamento, demonstrado por Padoveze, Clovis e Taranto Fernando no livro Orçamento Empresarial, pág. 32 Out/2012 TIPOS METODOLOGIA RESULTADOS CONCLUSÃO ORÇAMENTO AJUSTADO OU FORECAST OFERECE AO ORÇAMENTO ESTÁTICO UMA ALTERNATIVA DE FLEXIBILIZAÇÃO EM FUNÇÃO DE UMA MUDANÇA SIGNIFICATIVA, COMO POR EXEMPLO ALTERAÇÃO ESTRATÉGICA É IMPORTANTE RESSALTAR QUE NESTE MODELO SE MANTEM A ANÁLISE DAS VARIAÇÕES COM O ORÇAMENTO ORIGINAL E COM O AJUSTADO, O QUE INTERESSANTE NO CASO DE DE DEMONSTRAR REDUÇÃO E AUMENTOS. FORECAST PODE SER NOVO ORÇAMENTO OU A SOMA DOS VALORES JÁ REALIZADOS MAIS A PROJEÇÃO DOS PRÓXIMOS MESES. O ORÇAMENTO DE TENDÊNCIAS É BASEADO EM DADOS HISTÓRICOS. SIMPLESMENTE REPLICA OS DADOS HISTÓRICOS CONSIDERANDO VARIÁVEIS DE REAJUSTES E METAS INTERNAS. O OBZ É EFETUADO BASEADO EM CADA PROCESSO, PROJETO OU ATIVIDADE TOMANDO COMO PRINCÍPIO COMEÇAR DO "ZERO". NÃO LEVA EM CONSIDERAÇÃO DADOS HISTÓRICOS. É DISCUTIDO CADA UMA DAS ATIVIDADES APLICANDO-SE INCLUSIVE A REENGENHARIA DE PROCESSOS DE NEGÓCIO. É INDICADO QUANDO A EMPRESA OU UMA DETERMINADA ÁREA ESTÃO EM REESTRUTURAÇÃO CONCEITOS RECENTES DE GESTÃO BSC - AVALIAÇÃO GERAL DA EMPRESA, DAS UNIDADES DE NEGÓCIOS POR MEIO DA IMPLANTAÇÃO DE MEDIDAS DE DESEMPENHO FINANCEIRAS E NÃO FINANCEIRAS. ABC - CONTROLE DE GASTOS ANALÍTICO POR ATIVIDADES E CENTRO DE CUSTO, PERMITINDO A ANÁLISE DE ATIVIDADES OU PROCESSOS QUE AGRAGEM OU NÃO VALOR AO RESULTADO DA EMPRESA ORÇAMENTO BASE ZERO (OBZ) E ORÇAMENTO DE TENDÊNCIAS OU BASE HISTÓRICA BALANCED SCORECARD E ABC MOSTRAM OS RESULTADOS ESPERADOS DE UM CENTRO DE CUSTO. UMA VEZ ORÇADO OS DADOS NÃO MUDAM MESMO QUE AS ATIVIDADES SE ALTEREM. ESTAS METODOLOGIAS SÃO COMPLEMENTARES AOS OUTROS TIPOS DE ORÇAMENTO VISA SIMPLIFICAR, O OBJETIVO É NÃO FIXAR VALORES PARA CUSTOS/DESPESAS QUE SOFREM VARIAÇÕES CONSTANTES, OU SEJA, AS LINHAS VARIÁVEIS. ROLLING BUDGET E FORECAST DIANTE DO ORÇAMENTO TRADICIONAL UMA VEZ QUE SÃO EFETUADOS AJUSTES PERIÓDICOS NO ORÇAMENTO BASE, A ANÁLISE DE VARIAÇÕES E O ACOMPANHAMENTO PERDEM SENTIDO. O FUNDAMENTO É NO PERÍODO EM QUE O ORÇAMENTO OU A PROJEÇÃO SERÁ REALIZADO, A PARTIR DAÍ É ORÇADO MAIS UM PERÍODO FUTURO. EM GERAL É MENSAL, TRIMESTRAL OU SEMESTRAL A MEDIDA QUE PASSA O PERÍODO (MENSAL, TRI , SEM) DEPENDENDO DA ADOÇÃO - SÃO EXCLUÍDOS DO ORÇAMENTO OS PERÍODOS ANTERIORES E O PERÍODO SEGUINTE TOMA SEU LUGAR. O CONCEITO DE ROLLING FORECAST NÃO TEM SIDO USADO APENAS PARA ADICIONAR UM NOVO PERÍODO, MAS TAMBÉM PARA CARACTERIZAR O AJUSTE CONTÍNUO DO ORÇAMENTO. ORÇAMENTO ESTÁTICO OU BUDGET EM CASOS DE VARIAÇÕES ENTRE ORÇADO E REAL, OS GESTORES RESPONSÁVEIS DEVEM JUSTIFICÁ-LAS CONTROLE ABSOLUTO DO ORÇAMENTO ATE O FINAL DO PERÍODO PLANEJADO ORÇAMENTO FLEXÍVEL DISTINÇÃO ENTRE CUSTOS FIXOS E VARIÁVEIS, ENQUANTO OS CUSTOS FIXOS PODEM SER ORÇADOS NO MODELO ESTÁTICO OS CUSTOS VARIÁVEIS PODEM SER ORÇADOS NO CONCEITO DE ORÇAMENTO FLEXÍVEL. CRÍTICA QUANTO A PROJEÇÃO DAS DESPESAS/CUSTOS DIFICULTANDO O CONTROLE ORÇAMENTÁRIO. As empresas existem para a produção de valor para que se gere receita incorre-se na geração de custos e despesas estas vertentes se influenciam e se complementam. É importante ter em mente que a adoção de determinado tipo e conceito de orçamento está totalmente ligado ao modelo de gestão da empresa e a cultura orçamentária desenvolvida internamente. A Controladoria de Orçamento deve ser estratégica, generalista, utilizando-se de todos os instrumentos na elaboração de informações gerenciais apoiando a alta administração nas decisões que direcionem a empresa para o sucesso. Planejamento, Controle Orçamentário e Gestão de Pessoas Referências: Padoveze, Clovis Luís; Taranto, Cesar Fernando. Orçamento Empresarial: novos conceitos e técnicas – São Paulo – Pearson Education do Brasil, 2012 Warren, Reeve, Fess . Contabilidade Gerencial – Pioneira Thomson Learning, 2001 Gisele A F Oliveira br.linkedin.com/in/giselefaria27/ Twitter: GiseleBrandNew • br.linkedin.com/in/giselefaria27/ • br.linkedin.com/in/giselefaria27/ • br.linkedin.com/in/giselefaria27/ • br.linkedin.com/in/giselefaria27/