Transformation Banque v1.2 (Colombus Consulting)

•

1 gefällt mir•1,426 views

Présentation sur la Transformation des Banques en 2013

![F. MARCHESSAUX / Finance

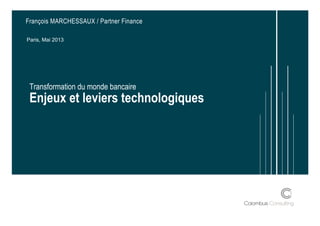

Page 2 Titre du document

L’effet croisé de la crise de croissance et de la réglementation a fait plonger le

rendement des Banques Françaises et restreint leurs sources de financements …

Effet de la Crise et de la Réglementation sur le ROE des Banques Françaises

§ Un impact direct sur le cours de

bourse des Banques et sur leur

capacité de financement

105

110

115

120

125

130

2010 2011 2012

Milliards

Evolution du PNB

des 5 plus grandes banques Françaises

-

5

10

15

20

25

2010 2011 2012

Milliards

Evolution du RNPG

des 5 plus grandes banques Françaises

210

220

230

240

250

260

2010 2011 2012

Milliards

Evolution des Capitaux Propres

des 5 plus grandes banques Françaises

0%

2%

4%

6%

8%

10%

2010 2011 2012

Evolution du ROE

des 5 plus grandes banques Françaises

-10%

+10%

-70%

ROE (1) << CoE (2)

1 – I.e. Le ROE du secteur Intègre des pertes exceptionnelles de l’un

des acteurs du secteur en 2012, il s’établit à ~5,7% une fois retraité ;

2 – CoE : Cost of Equity ~ [9% à 10%] en Europe, src. Thomson Reuters](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (6)

Ähnlich wie Transformation Banque v1.2 (Colombus Consulting)

Ähnlich wie Transformation Banque v1.2 (Colombus Consulting) (20)

Transformation Banque v1.2 (Colombus Consulting)

- 1. Transformation du monde bancaire Enjeux et leviers technologiques François MARCHESSAUX / Partner Finance Paris, Mai 2013

- 2. F. MARCHESSAUX / Finance Page 2 Titre du document L’effet croisé de la crise de croissance et de la réglementation a fait plonger le rendement des Banques Françaises et restreint leurs sources de financements … Effet de la Crise et de la Réglementation sur le ROE des Banques Françaises § Un impact direct sur le cours de bourse des Banques et sur leur capacité de financement 105 110 115 120 125 130 2010 2011 2012 Milliards Evolution du PNB des 5 plus grandes banques Françaises - 5 10 15 20 25 2010 2011 2012 Milliards Evolution du RNPG des 5 plus grandes banques Françaises 210 220 230 240 250 260 2010 2011 2012 Milliards Evolution des Capitaux Propres des 5 plus grandes banques Françaises 0% 2% 4% 6% 8% 10% 2010 2011 2012 Evolution du ROE des 5 plus grandes banques Françaises -10% +10% -70% ROE (1) << CoE (2) 1 – I.e. Le ROE du secteur Intègre des pertes exceptionnelles de l’un des acteurs du secteur en 2012, il s’établit à ~5,7% une fois retraité ; 2 – CoE : Cost of Equity ~ [9% à 10%] en Europe, src. Thomson Reuters

- 3. F. MARCHESSAUX / Finance Page 3 Titre du document Ce mouvement s’inscrit dans une tendance de fond de diminution du rendement du secteur Bancaire Mondial depuis l’éclatement de la bulle Internet en 2001 … Evolution du ROE du Secteur Bancaire Mondial sur la période 2000 - 2011 16% 9% 15% 14% 4% 8% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Total Global ROE1, 2000 – 2011 Evolution du rendement du secteur bancaire Mondial 1 – Basé sur un échantillon de 906 – 1961 banques cotés, source : Thomson Reuters for McKinsey Global Banking Pool

- 4. F. MARCHESSAUX / Finance Page 4 Titre du document Sans perspective de croissance et face à des contraintes durables, ces Banques transforment leurs modèles opérationnels pour attirer de nouveau les investisseurs La réaction des banques Principaux leviers actionnés par les Banques § Optimiser la rentabilité financière - Sélectionner des classes d’actifs sans risques (cession de portefeuilles) - Sécuriser les sources de financement à bas coûts (dépôts) - Sélectionner les opérations pour réduire le risque Client § Améliorer le coefficient d’exploitation - Gouverner les consommations et piloter la dépense - Simplifier et automatiser les processus Corporate et Métiers - Adopter les standards du marché (ressources et solutions) § Réduire drastiquement les immobilisations - Accroitre le taux d’utilisation des actifs immobilisés (ré-internalisation et CSP) - Externaliser les actifs non stratégiques (infrastructures, back-offices…)

- 5. F. MARCHESSAUX / Finance Page 5 Titre du document Les Banques commerciales quittent progressivement un modèle centré sur les métiers, les produits financiers et le taux d’équipements d’une clientèle universelle… Depuis la Banque Universelle multi-spécialisée § Cloisonnée - Organisée en Silot Métiers - 1 Marque = 1 Banque = 1 Réseau d’Agence - 1 Activité = 1 canal digital § Universelle - Pilotée par le Tx d’équipement ou la rentabilité - Systématique et universaliste - Avec une large gamme de produits/services § Professionnelle - Capable de couvrir un secteur donné - Avec des pôles de professionnels dédiés - Supportée par des experts spécialisés § Intégré - Front – Middle – Back Office et Support - Supportée par des solutions « maison » § Depuis la Banque Universelle multi-spécialisée… - Le Groupe gère le financement, consolide les résultats, défend la marque et les métiers vis-à-vis du marché Groupe Banque de détail Services Spécialisés BFI BO MO FO BO MO FO BO MO FO Risque FinancePilotage Risque Support IT Finance Risque Support IT Finance Risque Support IT Finance

- 6. F. MARCHESSAUX / Finance Page 6 Titre du document … pour déployer un modèle centré sur l’information Client, les traitement de flux d’opportunités, l’évaluation du risque et la coordination de producteurs spécialisés Vers un nouveau modèle de Banque Généraliste § Ouverte - Multi – Réseaux / Multi - Marques - Multi – Canal (Physique, Web, Tél, etc.) - Multi – Format (Agences, Terminaux, etc.) § Sélective - Pilotée par l’information prospect/client - Opportuniste et réactive (« deal ») - Experte en évaluation du risque § Industrielle - Capable de traiter de grands volumes - Portée par des offres normalisées - Supportée par des services mutualisés § Elargie - Servie par des prestations déléguées - Supportée par des solutions spécialisées § … à la Banque Relationnelle généraliste - En plus des activités régaliennes, le Groupe supporte les réseaux dans la sélection et le traitement des opérations Ressources - IT, RH, Achats, Immobilier … Production - "Usines" : crédit, assurance, … Distribution - Réseaux, digital, partenarial … Partenaires - Infrastructures, Back-Offices, Fonction de support … Pilotage Risque Finance

- 7. F. MARCHESSAUX / Finance Page 7 Titre du document Plusieurs (nouvelles) technologies supportent la transformation des Banques et la mise en œuvre de modèles opérationnels efficaces et plus efficients COMMUNICATION INDUSTRIALISATION INFORMATION § Télécom : Voix /IP, IVR § Reconnaissance Vocale § Sécurisation des données § Canaux Digitaux (Web, Mobile…) § Réseaux Sociaux § Nouveaux moyens de paiement § Cloud Privé § Virtualisation et PdT unifié § Infrastructures externalisées § Data Centers / Cloud Privés § Systèmes de « Core Banking » § Business Process Outsourcing § ERP compta/facturation § Numérisation, Workflow et GED § Business Intelligence § Solutions de GRC § SIGR (Gestion des risques) § Social Analytics § Big-Data / « in-Memory DBMS » § Analyse prédictive § Business Intelligence § Visualisation + OPPORTUNITES (Clients & Partenaires) + EFFICACITE - IMMOBILISATIONS + MARGE - RISQUES Les principaux leviers technologiques associés LEVIERSTECHNOLOGIQUESEFFETSATTENDUSAXE

- 8. F. MARCHESSAUX / Finance Page 8 Titre du document Le monde n’a pas fini de changer… Pilote de Nouveau Format d’Agence CityBank (Japon, 2010)