Diferencias entre los costos estimados y los estándar

•Als DOCX, PDF herunterladen•

4 gefällt mir•145,668 views

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (14)

Ähnlich wie Diferencias entre los costos estimados y los estándar

Ähnlich wie Diferencias entre los costos estimados y los estándar (20)

Diferencias entre los costos estimados y los estándar

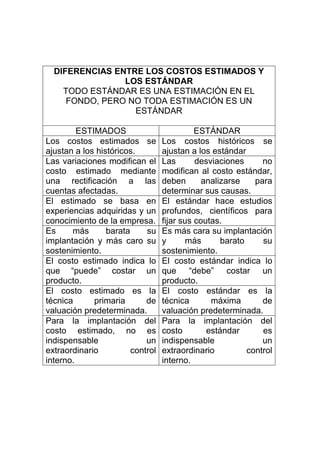

- 1. DIFERENCIAS ENTRE LOS COSTOS ESTIMADOS Y LOS ESTÁNDAR TODO ESTÁNDAR ES UNA ESTIMACIÓN EN EL FONDO, PERO NO TODA ESTIMACIÓN ES UN ESTÁNDAR ESTIMADOS ESTÁNDAR Los costos estimados se Los costos históricos se ajustan a los históricos. ajustan a los estándar Las variaciones modifican el Las desviaciones no costo estimado mediante modifican al costo estándar, una rectificación a las deben analizarse para cuentas afectadas. determinar sus causas. El estimado se basa en El estándar hace estudios experiencias adquiridas y un profundos, científicos para conocimiento de la empresa. fijar sus coutas. Es más barata su Es más cara su implantación implantación y más caro su y más barato su sostenimiento. sostenimiento. El costo estimado indica lo El costo estándar indica lo que “puede” costar un que “debe” costar un producto. producto. El costo estimado es la El costo estándar es la técnica primaria de técnica máxima de valuación predeterminada. valuación predeterminada. Para la implantación del Para la implantación del costo estimado, no es costo estándar es indispensable un indispensable un extraordinario control extraordinario control interno. interno.