Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (10)

Ähnlich wie Ejercicios admin financiera

Ähnlich wie Ejercicios admin financiera (20)

Ejercicios admin financiera

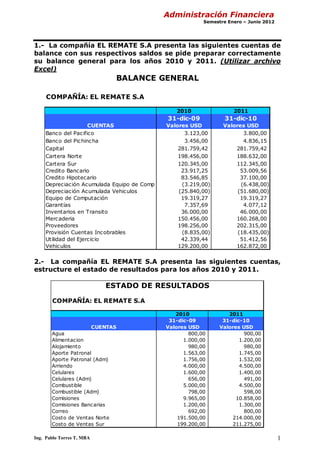

- 1. Administración Financiera Semestre Enero – Junio 2012 1.- La compañía EL REMATE S.A presenta las siguientes cuentas de balance con sus respectivos saldos se pide preparar correctamente su balance general para los años 2010 y 2011. (Utilizar archivo Excel) BALANCE GENERAL COMPAÑÍA: EL REMATE S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Banco del Pacifico 3.123,00 3.800,00 Banco del Pichincha 3.456,00 4.836,15 Capital 281.759,42 281.759,42 Cartera Norte 198.456,00 188.632,00 Cartera Sur 120.345,00 112.345,00 Credito Bancario 23.917,25 53.009,56 Credito Hipotecario 83.546,85 37.100,00 Depreciación Acumulada Equipo de Comp (3.219,00) (6.438,00) Depreciación Acumulada Vehiculos (25.840,00) (51.680,00) Equipo de Computación 19.319,27 19.319,27 Garantías 7.357,69 4.077,12 Inventarios en Transito 36.000,00 46.000,00 Mercaderia 150.456,00 160.268,00 Proveedores 198.256,00 202.315,00 Provisión Cuentas Incobrables (8.835,00) (18.435,00) Utilidad del Ejercicio 42.339,44 51.412,56 Vehiculos 129.200,00 162.872,00 2.- La compañía EL REMATE S.A presenta las siguientes cuentas, estructure el estado de resultados para los años 2010 y 2011. ESTADO DE RESULTADOS COMPAÑÍA: EL REMATE S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Agua 800,00 900,00 Alimentacion 1.000,00 1.200,00 Alojamiento 980,00 980,00 Aporte Patronal 1.563,00 1.745,00 Aporte Patronal (Adm) 1.756,00 1.532,00 Arriendo 4.000,00 4.500,00 Celulares 1.600,00 1.400,00 Celulares (Adm) 656,00 491,00 Combustible 5.000,00 4.500,00 Combustible (Adm) 798,00 598,00 Comisiones 9.965,00 10.858,00 Comisiones Bancarias 1.200,00 1.300,00 Correo 692,00 800,00 Costo de Ventas Norte 191.500,00 214.000,00 Costo de Ventas Sur 199.200,00 211.275,00 Ing. Pablo Torres T, MBA 1

- 2. Administración Financiera Semestre Enero – Junio 2012 ESTADO DE RESULTADOS COMPAÑÍA: EL REMATE S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Decimo Tercer Sueldo 1.478,00 1.952,00 Decimo Tercer Sueldo (Adm) 2.198,00 1.987,00 Depreciaciones 16.139,00 16.139,00 Gasto Intereses 9.671,76 8.109,00 Gasto Publicidad y Mercadeo 8.987,00 9.875,00 Kilometraje 2.000,00 2.200,00 Kilometraje (Adm) 1.145,00 1.000,00 Luz 1.000,00 1.100,00 Mantenimiento Oficina 1.200,00 1.250,00 Mantenimiento Vehiculo 1.500,00 1.700,00 Mantenimiento Vehiculo (Adm) 456,00 452,00 Matriculas 600,00 601,00 Matriculas (Adm) 112,00 118,00 Otros Gastos de Viaje (Adm) 568,00 392,00 Papeleria y Suministros 321,00 350,00 Pasajes Aereos 504,00 600,00 Pasajes Aereos (Adm) 398,00 297,00 Provisión de Cuentas Incobrables 8.835,00 9.600,00 Seguros 1.147,00 1.154,00 Seguros 2.047,00 1.900,00 Seguros (Adm) 1.156,00 1.125,00 Servicios Temporales 1.789,00 1.139,00 Servicios Temporales (Adm) 758,00 925,00 Software y Hardware 222,00 300,00 Sueldos 21.958,00 23.985,00 Sueldos (Adm) 19.896,00 17.958,00 Telefonos 2.200,00 2.100,00 Ventas Norte 292.271,00 321.524,00 Ventas Sur 303.250,69 323.170,00 Viaticos (Adm) 985,00 721,00 3.- A los Estados Financieros de La empresa EL REMATE S.A. Se pide: a) Análisis vertical y horizontal, gráficos. b) Calculo de Razones de liquidez. c) Calculo de Razones de endeudamiento. d) Calculo de Razones de rentabilidad. e) Calculo de Razones de administración o eficiencia. f) Determine Capital de trabajo Optimo y los costos de calidad para cuentas por cobrar e inventarios de los años analizados. g) Calcule el factor K de inventarios y determine el impacto de este en la empresa. Ing. Pablo Torres T, MBA 2

- 3. Administración Financiera Semestre Enero – Junio 2012 h) Se solicita calcular E.V.A del ejercicio económico del año 2010 y 2011. i) El Directorio de La compañía El Remate propone que en el 2012 quiere una utilidad después de impuestos de $75.000, manteniendo el mismo gasto operativo del 2011 ($130.424), y reduciendo el margen bruto al 31% para facilitar el objetivo. Cuanto debería vender en dólares? Realice el Estado de Resultados. DATOS ADICIONALES COMPAÑÍA EL REMATE Las compras a crédito son el 80% del Costo de Ventas. Políticas de la Compañía El Remate S.A a) Plazo promedio de pago a proveedores es de 90 días. b) Política de ventas es de 30 – 60 días. Pero la empresa se impone un límite de 90 días de rotación de cartera. c) Las compras de producto son de importación, el tiempo de demora desde el pedido y llegada al Ecuador es de 45 días, la empresa maneja un inventario de seguridad de 45 días. d) Calcule un costo de oportunidad del 8%. Valor Económico Agregado (EVA) a) Costo de crédito bancario a corto plazo 14%. b) Costo de crédito bancario a largo plazo 9%. c) Tasa libre de riesgo esperada por el accionista 15% d) Prima riesgo país 6% e) Inflación 3.59% Factor K a) El 10% de los Gastos de Administración, el 15% de los gastos de Venta y el 60% de los Gastos generales corresponde a gastos relacionados con la bodega. b) Tasa de oportunidad del dinero índice dupond de cada año. c) Porcentaje del inventario Obsoleto 20%. 4.- COSTO DE CALIDAD DEL EXCESO DE INVENTARIO La compañía ABC tiene ventas anuales de $2’000.0000, y su costo de ventas es el 70% de dichas ventas. Actualmente la compañía tiene 65 días de inventario, pero el comité de costos de calidad determino que lo esperado es tener 40 días de inventario en una primera etapa, pues con el nivel actual los inventarios son muy altos y estacan el flujo de efectivo de Ing. Pablo Torres T, MBA 3

- 4. Administración Financiera Semestre Enero – Junio 2012 la empresa. Calcule costo de calidad de mantener inventarios elevados. Se considera un costo financiero del 35% anual. 5.- COSTO DE CALIDAD DE CARTERA VENCIDA Calcule el costo de calidad de la cartera vencida de la compañía Celeste S.A de acuerdo con la siguiente información: Ventas anuales a crédito $2´500.000. Actualmente la compañía tiene 60 días de cartera, pero el comité de costos de calidad determino que lo esperado es tener 35 días de cartera, pues se esta estancando el flujo de efectivo con la cartera vencida. Se considera un costo financiero del 25% anual. 6.- CAMBIO EN LA POLÍTICA DE CREDITO COSTO OPORTUNIDAD. En la actualidad las ventas a crédito son de $2.4 millones, la empresa quiere liberar crédito flexibilizar la política de colocación esto le permitirá alcanzar un incremento del 25% es decir a $3 millones, este aumento de $600.000 representa 60.000 unidades del producto “A” el precio por unidad $10 y el costo variable $8, la rotación de cuentas por cobrar con los nuevos clientes por el aumento de ventas se espera que este 6 rotaciones al año. EL COSTO OPORTUNIDAD DE MANTENER LAS CUENTAS POR COBRAR ADICIONALES ES DEL 20% ANTES DE IMPUESTOS. 7.- CAMBIO EN LA POLÍTICA DE CREDITO La empresa “La Crediticia” está considerando cambiar sus términos de crédito de 2/15, N/30 a 3/10, N/30. Con la finalidad de acelerar la cobranza. En la actualidad el 40% de los clientes toman el descuento del 2% y el resto paga a 30 días. Bajo los nuevos términos se espera que el 50% tomen el descuento y de los restantes la mitad pague a 30 días y el resto pagara con un retraso de 10 días. Las cuentas incobrables se espera que permanezcan en un 2% sobre las ventas. Sin embargo con estos nuevos términos se estima que las ventas aumenten de $2 millones a $2.6 millones por año. La razón de costos variables de la empresa es de 75% sobre las ventas brutas, la tasa de interés sobre los fondos es del 9%. Se pide: a) Cuáles son los días cartera antes y después del cambio b) Calcule los costos por descuentos antes y después del cambio. c) Calcule el costo en $ del mantenimiento de las cuentas por cobrar antes y después del cambio. d) Calcule las pérdidas por cuentas incobrables antes y después del cambio. Ing. Pablo Torres T, MBA 4

- 5. Administración Financiera Semestre Enero – Junio 2012 e) Cuál será la utilidad incremental proveniente del cambio en los términos de crédito? Debería la empresa cambiar los términos de crédito. 8.- CANTIDAD ÓPTIMA DE PEDIDO La empresa X vende al año 200.000 unidades. El costo porcentual por mantener el inventario es de 25% del valor del inventario. El costo por unidad es de $2. El costo fijo de colocar y recibir una orden es de $2.000. Se pide: a) Cuál es el lote optimo que debe comprar cada vez? b) Cuál es el costo total de mantener el inventario de acuerdo con ese tamaño de lote? c) Cuál será el punto de reorden si la mercancía se tarda en llegar 10 días y el inventario de seguridad es de 7.700 unidades? 9.- IMPACTO DEL FACTOR K SOBRE EL INVENTARIO OBSOLETO La empresa La Bodega tiene un inventario promedio de $2.000.000, se calcula que el 5% del inventario es obsoleto, el índice de mantener el inventario o factor K proporcionado por contabilidad esta en el 25%. El margen bruto de ventas de la empresa es el 18%. Se pide: a) Cuál es el monto en dólares del inventario obsoleto y cuál es la suma de dinero que la empresa gasta para mantener este inventario. b) Cuáles son las ventas que la empresa tiene que hacer para cubrir el costo del inventario obsoleto. 10.- COSTO VOLUMEN UTILIDAD 10.1 Una compañía tiene un costo variable de $50 por unidad, un precio de venta de $80, costos fijos por el valor de $5.000. a) Calcule el punto de equilibrio en unidades. 10.2 La empresa X que fabrica varios modelos de motocicletas, pide a un experto que calcule el punto de equilibrio de la mezcla de productos, para lo cual proporciona los siguientes datos. Ing. Pablo Torres T, MBA 5

- 6. Administración Financiera Semestre Enero – Junio 2012 A B C D Participación Ventas 30% 10% 40% 20% Precio de Venta 800 1500 2000 500 Costo Variables 400 1000 1400 250 Margen de Contribución 400 500 600 250 Los costos fijos de la empresa son de $280.000 a) Calcule el punto de equilibrio en unidades. b) Pondere esas unidades y calcule cuantas deberán venderse de cada modelo para ubicarse en el punto de equilibrio. 10.3 El Directorio de La compañía XY S.A propone que en el X005 quiere una utilidad después de impuestos de $75.000, manteniendo el mismo gasto operativo del 2004 ($135.140), y reduciendo el margen bruto al 30% para facilitar el objetivo. Cuanto debería vender en dólares? Realice el Estados de Resultados. 10.4 El Directorio X tiene una inversión total de 1.100.000usd, lo cual incluye el capital en trabajo y los activos fijos. Los accionistas de la compañía desean un rendimiento del 10% que es el costo de capital, también conocido como costo de oportunidad de sus recursos. Considera una tasa de impuesto del 35,8%. Los accionistas desean un EVA de 150.000, suponiendo que se venden 50.000 unidades y que el costo de ventas representa el 61,2% de las ventas ¿a que precio deberían venderse las unidades? 11.- REEMPLAZO DE ACTIVOS FIJOS CONFRONTACION ANTIGUO – NUEVO. Una fabrica compro una máquina hace tres años, esta tuvo un costo de $80.000, se le estimo una vida útil de 5 años y un valor residual de $7.500. En la actualidad se estima que la vida útil restante es de 3 años y proponen la compra de una nueva máquina que cuesta $90.000, tiene una vida útil de 8 años y un valor residual del 10% de su costo. El vendedor de la nueva máquina está ofreciendo recibir la máquina antigua en $45.000, como parte de pago. También se verifica que los costos de operación de la máquina antigua son de $9.000 por año, mientras que la nueva se estima en $4.000 por año. Si la tasa mínima aceptable es del 20% sobre la inversión, determinar si es económicamente aconsejable efectuar el cambio. Ing. Pablo Torres T, MBA 6

- 7. Administración Financiera Semestre Enero – Junio 2012 12.- TRABAJO PRÁCTICO DE FINANZAS Realizar el Informe financiero de la empresa GALAXY S.A, este se lo realizara en equipos de trabajo, el equipo deberá preparar la exposición del caso para las fechas previstas en el programa académico, y una impresión de todo el documento que se entregara el día de la exposición. Evaluación: Para la evaluación se tomara en cuenta las competencias y rubricas de acuerdo al siguiente detalle. 1 2 3 RUBRICA POCO COMPETENCIAS SATISFACTORIO INSATISFACTORIO SATISFACTORIO 1.- TRABAJO EN EQUIPO 3,00 2,20 1,60 1.1 Capacidad de organización del grupo 40% 40% 40% Cumplimiento de roles y nivel de 30% 30% 30% 1.2 cooperación 1.3 Responsabilidad 30% 30% 30% SUMA 100% 100% 100% 2.- EXPRESION ORAL 2,00 1,40 1,20 2.1 Manejo expresión oral 20% 20% 20% Recursos Didácticos-Físicos: Uso adecuado de la tecnología, (TIC’s) Manejo de 20% 20% 20% espacio, colores y formas en carteles y 2.2 Papelógrafos. 2.3 Análisis de datos obtenidos 30% 30% 30% 2.4 Conclusiones y recomendaciones 30% 30% 30% SUMA 100% 100% 100% 3.- EXPRESION ESCRITA 2,00 1,40 1,20 Contenido: Introducción, Desarrollo y 30% 30% 30% 3.1 Conclusión Estructura: Mantiene el orden 50% 50% 50% 3.2 predeterminado en las instrucciones. Uso de lenguaje: Uso adecuado de signos de puntuación, alto nivel de ortografía; uso 20% 20% 20% de conectores y elementos de transición. 3.3 SUMA 100% 100% 100% CALIFICACION TOTAL 7,00 5,00 4,00 1.- La compañía GALAXY S.A presenta las siguientes cuentas de balance con sus respectivos saldos se pide preparar correctamente el balance general y estado de resultados para los años 2010 y 2011. (Utilizar archivo Excel) Ing. Pablo Torres T, MBA 7

- 8. Administración Financiera Semestre Enero – Junio 2012 BALANCE GENERAL COMPAÑÍA: GALAXY S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Banco del Pacifico 6.235,00 3.658,00 Banco del Pichincha 8.541,00 7.254,00 Capital 281.759,42 281.759,42 Cartera Norte 201.458,00 225.645,00 Cartera Sur 135.897,00 118.965,00 Credito Bancario 28.504,25 58.707,56 Credito Hipotecario 83.546,85 48.329,66 Depreciación Acumulada Equipo de Comp (3.219,00) (6.438,00) Depreciación Acumulada Vehiculos (25.840,00) (51.680,00) Equipo de Computación 19.319,27 19.319,27 Garantías 10.254,00 4.077,12 Inventarios en Transito 38.789,00 52.486,00 Mercaderia 154.468,65 168.457,00 Proveedores 202.543,98 212.315,00 Provisión Cuentas Incobrables (18.383,00) (28.310,00) Utilidad del Ejercicio 60.365,42 75.193,75 Vehiculos 129.200,00 162.872,00 ESTADO DE RESULTADOS COMPAÑÍA: GALAXY S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Agua 800,00 900,00 Alimentacion 3.562,00 3.951,00 Alojamiento 1.145,00 1.805,00 Aporte Patronal 2.879,00 2.932,00 Aporte Patronal (Adm) 1.856,00 2.100,00 Arriendo 4.000,00 4.500,00 Celulares 1.785,00 2.452,00 Celulares (Adm) 2.589,00 2.947,00 Combustible 5.925,00 6.587,00 Combustible (Adm) 3.589,00 3.987,00 Comisiones 10.965,00 11.896,00 Comisiones Bancarias 1.458,00 1.958,00 Correo 692,00 800,00 Costo de Ventas Norte 241.499,00 239.458,00 Costo de Ventas Sur 246.199,00 233.820,00 Ing. Pablo Torres T, MBA 8

- 9. Administración Financiera Semestre Enero – Junio 2012 ESTADO DE RESULTADOS COMPAÑÍA: GALAXY S.A 2010 2011 31-dic-09 31-dic-10 CUENTAS Valores USD Valores USD Decimo Tercer Sueldo 19.885,00 20.054,00 Decimo Tercer Sueldo (Adm) 2.298,00 2.358,00 Depreciaciones 16.139,00 16.139,00 Intereses 12.258,76 11.677,00 Kilometraje 8.978,00 9.587,00 Kilometraje (Adm) 8.978,00 9.587,00 Luz 1.000,00 1.100,00 Mantenimiento Oficina 1.200,00 1.250,00 Mantenimiento Vehiculo 1.542,00 1.784,00 Mantenimiento Vehiculo (Adm) 1.547,00 2.125,00 Matriculas 1.154,00 1.892,00 Matriculas 2.540,00 2.540,00 Otros Gastos de Viaje 987,00 1.458,00 Papeleria y Suministros 321,00 350,00 Pasajes Aereos 1.200,00 1.800,00 Pasajes Aereos 2.895,00 3.250,00 Provisión de Cuentas Incobrables 8.835,00 9.600,00 Publicidad y Mercadeo 10.025,00 15.421,00 Seguros 1.987,00 2.105,00 Seguros 2.047,00 1.900,00 Seguros (Adm) 1.358,00 1.400,00 Servicios Temporales 2.540,00 2.780,00 Servicios Temporales (Adm) 1.525,00 1.789,00 Software y Hardware 222,00 300,00 Sueldos 22.587,00 23.985,00 Sueldos (Adm) 22.896,00 23.896,00 Telefonos 2.200,00 2.100,00 Ventas Norte 392.270,00 400.478,00 Ventas Sur 393.249,69 412.828,00 Viaticos (Adm) 3.987,00 4.587,00 A los Estados Financieros de La empresa GALAXY S.A. Se pide: a) Análisis vertical y horizontal interpretación, comentarios y gráficos. b) Calculo de Razones de liquidez, interpretación y comentarios. c) Calculo de Razones de endeudamiento, interpretación y comentarios. d) Calculo de Razones de rentabilidad, interpretación y comentarios. e) Calculo de Razones de administración o eficiencia, interpretación y comentarios. f) Determine Capital de trabajo Optimo y los costos de calidad para cuentas por cobrar e inventarios de los años analizados. g) Calcule el factor K de inventarios y determine el impacto de este en la empresa. Ing. Pablo Torres T, MBA 9

- 10. Administración Financiera Semestre Enero – Junio 2012 h) Se solicita calcular E.V.A del ejercicio económico del año 2010 y 2011. i) El Directorio de La compañía GALAZY S.A propone que en el 2012 quiere una utilidad después de impuestos de $98.000, con un gasto operativo de 220.000, y reduciendo el margen bruto al 35% para facilitar el objetivo. Cuanto debería vender en dólares? Realice el Estado de Resultados. DATOS ADICIONALES COMPAÑÍA GALAXY S.A Las compras a crédito son el 80% del Costo de Ventas. Políticas de la Compañía El Remate S.A e) Plazo promedio de pago a proveedores es de 90 días. f) Política de ventas es de 30 – 60 días. Pero la empresa se impone un límite de 90 días de rotación de cartera. g) Las compras de producto son de importación, el tiempo de demora desde el pedido y llegada al Ecuador es de 45 días, la empresa maneja un inventario de seguridad de 45 días. h) Calcule un costo de oportunidad del 8%. Valor Económico Agregado (EVA) f) Costo de crédito bancario a corto plazo 14%. g) Costo de crédito bancario a largo plazo 9%. h) Tasa libre de riesgo esperada por el accionista 15% i) Prima riesgo país 6% j) Inflación 3.59% Factor K d) El 10% de los Gastos de Administración, el 15% de los gastos de Venta y el 60% de los Gastos generales corresponde a gastos relacionados con la bodega. e) Tasa de oportunidad del dinero índice dupond de cada año. f) Porcentaje del inventario Obsoleto 20%. El informe financiero deberá tener la siguiente estructura. Introducción Desarrollo del análisis Conclusiones Recomendaciones Anexos (Si lo amerita) Ing. Pablo Torres T, MBA 10