13 - DRE.pdf FONTE TRILLIO la vc compra esse curso top e outros.

Formulário DRE Mod Industrial V 3

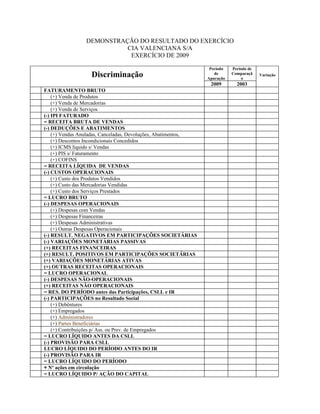

1. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

CIA VALENCIANA S/A

EXERCÍCIO DE 2009

Período Período de

Discriminação de

Apuração

Comparaçã

o

Variação

2009 2003

FATURAMENTO BRUTO

(+) Venda de Produtos

(+) Venda de Mercadorias

(+) Venda de Serviços

(-) IPI FATURADO

= RECEITA BRUTA DE VENDAS

(-) DEDUÇÕES E ABATIMENTOS

(+) Vendas Anuladas, Canceladas, Devoluções, Abatimentos,

(+) Descontos Incondicionais Concedidos

(+) ICMS líquido s/ Vendas

(+) PIS s/ Faturamento

(+) COFINS

= RECEITA LÍQUIDA DE VENDAS

(-) CUSTOS OPERACIONAIS

(+) Custo dos Produtos Vendidos

(+) Custo das Mercadorias Vendidas

(+) Custo dos Serviços Prestados

= LUCRO BRUTO

(-) DESPESAS OPERACIONAIS

(+) Despesas com Vendas

(+) Despesas Financeiras

(+) Despesas Administrativas

(+) Outras Despesas Operacionais

(-) RESULT. NEGATIVOS EM PARTICIPAÇÕES SOCIETÁRIAS

(-) VARIAÇÕES MONETÁRIAS PASSIVAS

(+) RECEITAS FINANCEIRAS

(+) RESULT. POSITIVOS EM PARTICIPAÇÕES SOCIETÁRIAS

(+) VARIAÇÕES MONETÁRIAS ATIVAS

(+) OUTRAS RECEITAS OPERACIONAIS

= LUCRO OPERACIONAL

(-) DESPESAS NÃO-OPERACIONAIS

(+) RECEITAS NÃO OPERACIONAIS

= RES. DO PERÍODO antes das Participações, CSLL e IR

(-) PARTICIPAÇÕES no Resultado Social

(+) Debêntures

(+) Empregados

(+) Administradores

(+) Partes Beneficiárias

(+) Contribuições p/ Ass. ou Prev. de Empregados

= LUCRO LÍQUIDO ANTES DA CSLL

(-) PROVISÃO PARA CSLL

LUCRO LÍQUIDO DO PERÍODO ANTES DO IR

(-) PROVISÃO PARA IR

= LUCRO LÍQUIDO DO PERÍODO

÷ Nº ações em circulação

= LUCRO LÍQUIDO P/ AÇÃO DO CAPITAL