1. Direc ia General Regional a Finan elor Publice Bra ov

Serviciul Servicii pentru Contribuabili

http: // bv.finantepublice.ro

CODUL FISCAL

TABEL COMPARATIV pentru TITLUL VII - ACCIZE I ALTE TAXE SPECIALE

urmare modific rilor aduse de OUG nr. 8/2014

14La articolul 206^7, dup alineatul (10) se introduce un nou alineat,

alineatul (11):

...........................

"(11) În sensul prevederilor alin. (9), prin produse accizabile ce pot fi

eliberate pentru consum se în elege produse accizabile care îndeplinesc

condi iile legale de comercializare."

ART. 206^7 Eliberarea pentru consum

.........................

(9) În cazul unui produs accizabil, pentru care acciza nu a fost

anterior exigibil , se consider eliberare pentru consum atunci

când produsul accizabil este depozitat într-un antrepozit fiscal

pentru care s-a revocat ori s-a anulat autoriza ia. Acciza

devine exigibil la data la care decizia de revocare a

autoriza iei de antrepozit fiscal produce efectele ori la data

comunic rii deciziei de anulare a autoriza iei de antrepozit

fiscal, pentru produsele accizabile ce pot fi eliberate pentru

consum.

(10) În cazul unui produs accizabil, pentru care acciza nu a

fost anterior exigibil , se consider eliberare pentru consum

atunci când produsul accizabil este depozitat într-un antrepozit

fiscal pentru care autoriza ia a expirat i nu a fost emis o

nou autoriza ie.

13La articolul 206^4 alineatul (1), litera b) se modific :

"b) teritoriile franceze men ionate la art. 349 i 355 alin. (1) din

Tratatul privind func ionarea Uniunii Europene;".

ART. 206^4 Alte teritorii de aplicare

(1) Sunt considerate teritorii ter e urm toarele teritorii care

fac parte din teritoriul vamal al Comunit ii:

a) insulele Canare;

b) departamentele franceze de peste m ri;

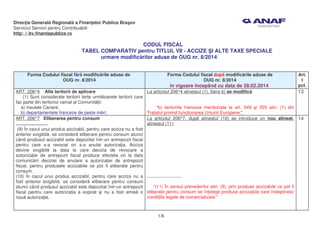

Art.

I

pct.

Forma Codului fiscal dup modific rile aduse de

OUG nr. 8/2014

în vigoare începând cu data de 28.02.2014

Forma Codului fiscal f r modific rile aduse de

OUG nr. 8/2014

1/6

2. 16La articolul 206^69, alineatul (13^2) se modific :

"(13^2) Prin derogare de la prevederile Ordonan ei Guvernului nr.

99/2000 privind comercializarea produselor i serviciilor de pia ,

republicat , cu modific rile i complet rile ulterioare, vânz rile cu prime

c tre consumator nu se aplic pentru produsele accizabile supuse

regimului de marcare prin timbre sau banderole prev zute la art.

206^61. Prin consumator se în elege persoana definit la art. 4 lit. a) din

Ordonan a Guvernului nr. 99/2000, republicat , cu modific rile i

complet rile ulterioare."

ART. 206^69 Condi ii de distribu ie i comercializare

(13^2) Prin derogare de la prevederile Ordonan ei Guvernului

nr. 99/2000 privind comercializarea produselor i serviciilor de

pia , republicat , cu modific rile i complet rile ulterioare,

vânz rile cu prime nu se aplic pentru produsele accizabile

supuse regimului de marcare prin timbre sau banderole

prev zute la art. 206^61.

15La articolului 206^28, alineatul (11) se modific :

"(11) În cazul revoc rii autoriza iei, o nou autoriza ie poate fi emis

de autoritatea competent numai dup o perioad de cel pu in 6 luni de

la data la care decizia de revocare a autoriza iei de antrepozit fiscal

produce efecte conform alin. (7). Aceste prevederi se aplic i în situa ia

în care antrepozitarul autorizat contest decizia de revocare, la calculul

termenului de 6 luni fiind luate în calcul perioadele în care decizia de

revocare a produs efecte."

ART. 206^28 Anularea, revocarea i suspendarea

autoriza iei

(7) Decizia de suspendare sau de revocare a autoriza iei de

antrepozit fiscal produce efecte de la data comunic rii sau de la o

alt dat cuprins în aceasta, dup caz. Decizia de anulare a

autoriza iei de antrepozit fiscal produce efecte începând de la data

emiterii autoriza iei.

(8) Contestarea deciziei de suspendare, revocare sau anulare a

autoriza iei de antrepozit fiscal nu suspend efectele juridice ale

acestei decizii pe perioada solu ion rii contesta iei în procedur

administrativ .

(9) În cazul în care antrepozitarul autorizat dore te s renun e la

autoriza ia pentru un antrepozit fiscal, acesta are obliga ia s notifice

acest fapt autorit ii competente cu cel pu in 60 de zile înainte de

data de la care renun area la autoriza ie î i produce efecte.

(10) În cazul anul rii autoriza iei, o nou autoriza ie poate fi emis

de autoritatea competent numai dup o perioad de cel pu in 5 ani

de la data anul rii.

(11) În cazul revoc rii autoriza iei, o nou autoriza ie poate fi

emis de autoritatea competent numai dup o perioad de

cel pu in 6 luni de la data revoc rii.

2/6

3. 18La articolul 207, literele i) i l) se modific :

..................................

CAPITOLUL II Alte produse accizabile

ART. 207 Sfera de aplicare

a) cafea verde, cu codurile NC 0901 11 00 i 0901 12 00;

b) cafea pr jit , inclusiv cafea cu înlocuitori, cu codurile NC 0901

21 00, 0901 22 00 i 0901 90 90;

c) cafea solubil , inclusiv amestecuri cu cafea solubil , cu

codurile NC 2101 11 i 2101 12;

d) berea/baza de bere din amestecul cu b uturi nealcoolice

prev zut la art. 206^10, la care ponderea gradelor Plato provenite

din mal , cereale mal ificabile i/sau nemal ificabile este mai mic de

30% din num rul total de grade Plato;

e) b uturile fermentate, altele decât bere i vinuri, prev zute la

art. 206^12, la care ponderea de alcool absolut (100%) provenit din

fermentarea exclusiv a fructelor, sucurilor de fructe i sucurilor

concentrate de fructe este mai mic de 50%;

f) bijuterii din aur i/sau din platin cu codul NC 7113 19 00, cu

excep ia verighetelor;

17Dup articolul 206^71 se introduce un nou articol, articolul 206^72:

"Valorificarea produselor accizabile aflate în proprietatea operatorilor

economici afla i în procedura falimentului:

ART. 206^72

(1) Circula ia produselor accizabile aflate în proprietatea operatorilor

economici afla i în procedura falimentului prev zut în Legea nr.

85/2006 privind procedura insolven ei, cu modific rile i complet rile

ulterioare, nu intr sub inciden a prevederilor sec iunii a 9-a din

prezentul capitol privind deplasarea produselor accizabile aflate în regim

suspensiv de accize.

(2) Produsele accizabile aflate în proprietatea operatorilor economici

afla i în procedura falimentului i care nu îndeplinesc condi iile legale de

comercializare pot fi valorificate c tre antrepozitarii autoriza i i numai în

vederea proces rii.

(3) În situa ia prev zut la alin. (2) livrarea acestor produse se face pe

baz de factur care trebuie s respecte prevederile art. 155 i sub

supraveghere fiscal ."

OBS.: Potrivit art. 4 lit. a) din OG nr. 99/2000 consumator este orice persoan fizic sau grup de persoane fizice constituite în

asocia ii, care cump r , dobânde te, utilizeaz ori consum produse sau servicii în afara activit ii profesionale.

3/6

4. 20La articolul 209, dup alineatul (3) se introduce un nou alineat, alin. (4):

..........................................................

"(4) În sensul alin. (1) lit. a), pl titorii de accize care produc bunurile

prev zute la art. 207 lit. a) - c) i f) - l) sunt operatorii economici care au

în proprietate materia prim i care produc aceste bunuri cu mijloace

proprii sau le transmit spre prelucrare la ter i, indiferent dac prelucrarea

are loc în România sau în afara României."

ART. 209 Pl titori de accize

(1) Pl titorii de accize sunt:

a) operatorii economici care produc, achizi ioneaz din

teritoriul comunitar ori import produsele prev zute la art. 207

lit. a) - c) i f) - l);

b) persoanele fizice care achizi ioneaz din teritoriul

comunitar ori import produsele prev zute la art. 207 lit. h), i)

i l).

19La articolul 208, alineatul (2) se modific :

..................

"(2) Pentru produsele prev zute la art. 207 lit. a) - c) i f) - l), accizele

se datoreaz o singur dat i se calculeaz prin aplicarea sumelor fixe

pe unitatea de m sur asupra cantit ilor produse, importate sau

achizi ionate intracomunitar, dup caz. Pentru amestecurile cu cafea

solubil importate sau achizi ionate intracomunitar, accizele se

datoreaz i se calculeaz numai pentru cantitatea de cafea solubil

con inut în amestecuri."

ART. 208 Nivelul i calculul accizei

(1) Nivelul accizelor pentru produsele prev zute la art. 207 este

prev zut în anexa nr. 2, care face parte integrant din prezentul titlu.

(2) Pentru produsele prev zute la art. 207 lit. a) - c) i f) - l),

accizele se datoreaz o singur dat i se calculeaz prin

aplicarea sumelor fixe pe unitatea de m sur asupra

cantit ilor produse pe teritoriul României, importate sau

achizi ionate intracomunitar. Pentru amestecurile cu cafea

solubil importate sau achizi ionate intracomunitar, accizele se

datoreaz i se calculeaz numai pentru cantitatea de cafea

solubil con inut în amestecuri.

"i) autoturisme i autoturisme de teren, inclusiv cele importate sau

achizi ionate intracomunitar, noi sau rulate, cu codurile NC: 8703 23,

8703 24 i 8703 33, a c ror capacitate cilindric este mai mare sau

egal cu 3.000 cm^3, cu excep ia celor încadrate în categoria

vehiculelor istorice definite conform prevederilor Ordonan ei Guvernului

nr. 27/2011 privind transporturile rutiere, cu modific rile i complet rile

ulterioare;

..........................................................................

(l) motoare cu puterea de peste 100 CP, destinate iahturilor i altor

nave i ambarca iuni pentru agrement, cu codurile NC: 8407 21, 8407

29 00 i 8408 10."

g) confec ii din bl nuri naturale, cu codurile NC: 4303 10 10 i

4303 10 90;

h) iahturi i alte nave i ambarca iuni cu sau f r motor pentru

agrement, cu codurile NC: 8903 91, 8903 92 i 8903 99, cu excep ia

celor destinate utiliz rii în sportul de performan ;

i) autoturisme i autoturisme de teren, inclusiv cele

importate sau achizi ionate intracomunitar, noi sau rulate, cu

codurile NC: 8703 23, 8703 24 i 8703 33, a c ror capacitate

cilindric este mai mare sau egal cu 3.000 cm3

;

j) arme de vân toare i arme de uz personal, altele decât

cele de uz militar sau de uz sportiv, cu codurile NC: 9302 00

00, 9303, 9304 00 00;

k) cartu e cu glon i alte tipuri de muni ie pentru armele

prev zute la lit. j), cu codurile NC: 9306 21, 9306 29, 9306 30;

l) motoare cu capacitate de peste 100 CP, destinate

iahturilor i altor nave i ambarca iuni pentru agrement, cu

codurile NC: 8407 21, 8407 29 00 i 8408 10.

4/6

5. 21La titlul VII "Accize i alte taxe speciale", în anexa nr. 2, nr. crt. 6 i nr.

crt. 13 se modific i vor avea urm torul cuprins:

"6. Bijuterii din aur i/sau din platin , cu excep ia verighetelor:

6.1. bijuterii din aur de pân la 14 K inclusiv - 1 euro/gram;

6.2. bijuterii din aur de peste 14 K - 2 euro/gram;

6.3. bijuterii din platin sau combinate cu aur de 14 K sau aur de

peste 14 K - 2 euro/gram;

..........................................................................

ANEXA 2

______________________________________________________________________________

|Nr. | Denumirea produsului sau a grupei de produse| U.M. | Acciza |

|crt.| | | echivalent |

| | | | euro/U.M. |

|____|_____________________________________________|______________|____________|

| 0 | 1 | 2 | 3 |

|____|_____________________________________________|______________|____________|

|1 | Cafea verde | ton | 153 |

|____|_____________________________________________|______________|____________|

|2 | Cafea pr jit , inclusiv cafea cu înlocuitori| ton | 225 |

|____|_____________________________________________|______________|____________|

|3 | Cafea solubil | ton | 900 |

|____|_____________________________________________|______________|____________|

|4 | Bere | hl de produs | 10 |

|____|_____________________________________________|______________|____________|

|5 | B uturi fermentate, altele decât bere i | hl de produs | 25 |

| | vinuri | | |

|____|_____________________________________________|______________|____________|

|6 | Bijuterii din aur i/sau din platin , cu | | |

| | excep ia verighetelor: | | |

|____|_____________________________________________|______________|____________|

|6.1 | pân la 14 K inclusiv | gram | 1 |

|____|_____________________________________________|______________|____________|

|6.2 | peste 14 K | gram | 2 |

|____|_____________________________________________|______________|____________|

|7 | Confec ii din bl nuri naturale: | | |

|____|_____________________________________________|______________|____________|

|7.1 | - cu valoare unitar între 500 euro - | buc. | 50 |

| | 1.500 euro | | |

|____|_____________________________________________|______________|____________|

|7.2 | - cu valoare unitar între 1.501 euro - | buc. | 200 |

| | 3.000 euro | | |

|____|_____________________________________________|______________|____________|

|7.3 | - cu valoare unitar între 3.001 euro - | buc. | 450 |

| | 4.500 euro | | |

|____|_____________________________________________|______________|____________|

|7.4 | - cu valoare unitar între 4.501 euro - | buc. | 750 |

| | 6.000 euro | | |

|____|_____________________________________________|______________|____________|

|7.5 | - cu valoare unitar peste 6.001 euro | buc. | 1.200 |

|____|_____________________________________________|______________|____________|

|8 | Autoturisme i autoturisme de teren inclusiv| cm3

| 1 |

| | din import rulate a c ror capacitate | | |

| | cilindric este mai mare sau egal cu | | |

| | 3.000 cm3

| | |

|____|_____________________________________________|______________|____________|

|9 | Arme de vân toare i arme de uz personal, | | |

| | altele decât cele de uz militar sau de uz | | |

| | sportiv: | | |

|____|_____________________________________________|______________|____________|

|9.1 | cu valoare unitar pân la 500 euro, | buc. | 50 |

| | inclusiv | | |

|____|_____________________________________________|______________|____________|

|9.2 | cu valoare unitar între 501 euro - | buc. | 150 |

| | 2.000 euro | | |

|____|_____________________________________________|______________|____________|

|9.3 | cu valoare unitar între 2.001 euro - | buc. | 400 |

| | 3.000 euro | | |

|____|_____________________________________________|______________|____________|

|9.4 | cu valoare unitar între 3.001 euro - | buc. | 700 |

| | 4.000 euro | | |

|____|_____________________________________________|______________|____________|

|9.5 | cu valoare unitar între 4.001 euro - | buc. | 900 |

| | 5.000 euro | | |

|____|_____________________________________________|______________|____________|

5/6

6. 13. Motoare cu puterea de peste 100 CP destinate iahturilor i altor

nave i ambarca iuni pentru agrement - 10 euro/CP."

|9.6 | cu valoare unitar între 5.001 euro - | buc. | 1.100 |

| | 6.000 euro | | |

|____|_____________________________________________|______________|____________|

|9.7 | cu valoare unitar peste 6.001 euro | buc. | 1.500 |

|____|_____________________________________________|______________|____________|

|10 | Cartu e cu glon : | | |

|____|_____________________________________________|______________|____________|

|10.1| cu valoare unitar de pân la 0,66 euro | buc. | 0,1 |

|____|_____________________________________________|______________|____________|

|10.2| cu valoare unitar cuprins între 0,67 euro | buc. | 0,2 |

| | i 2,21 euro | | |

|____|_____________________________________________|______________|____________|

|10.3| cu valoare unitar peste 2,22 euro | buc. | 0,4 |

|____|_____________________________________________|______________|____________|

|11 | Alte tipuri de muni ie utilizate pentru | buc. | 0,1 |

| | armele prev zute la nr. crt. 9 | | |

|____|_____________________________________________|______________|____________|

|12 | Iahturi i alte nave i ambarca iuni cu sau | | |

| | f r motor pentru agrement | | |

|____|_____________________________________________|______________|____________|

|12.1| nave cu vele care au lungime egal sau mai | metru liniar | 500 |

| | mare de 8 m | din lungimea | |

| | | navei | |

|____|_____________________________________________|______________|____________|

|12.2| nave cu motor peste 100 CP*) | CP | 10 |

|____|_____________________________________________|______________|____________|

|13 | Motoare cu capacitate de peste 100 CP | CP | 10 |

| | destinate iahturilor i altor nave i | | |

| | ambarca iuni pentru agrement | | |

|____|_____________________________________________|______________|____________|

Material informativ publicat la data de 10.03.2014

6/6