关于进口商品大贸关税与行邮税的比对分析 (含最新政策)

•Als DOCX, PDF herunterladen•

0 gefällt mir•860 views

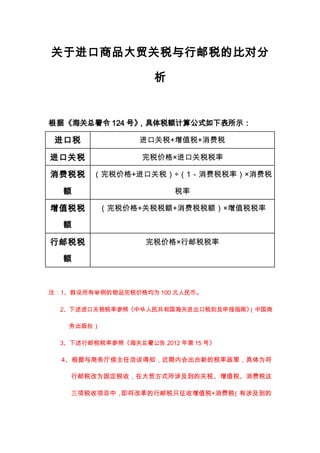

根據《海關總署令124號》,具體稅額計算公式表

Melden

Teilen

Melden

Teilen

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Mehr von Chen Terry

Mehr von Chen Terry (15)

Kürzlich hochgeladen

Kürzlich hochgeladen (8)

Kuwait City₩Kit【+971523788684】彡 ௹#Abortion Pills For sale In Kuwait City.

Kuwait City₩Kit【+971523788684】彡 ௹#Abortion Pills For sale In Kuwait City.

Hi 00971552965071 ABORTION PILLS IN Marina Palm Jumeirah JVC

Hi 00971552965071 ABORTION PILLS IN Marina Palm Jumeirah JVC

Al Doha +971552965071 Abortion Pills in Doha Qatar Al Wakrah misoprostol/cyto...

Al Doha +971552965071 Abortion Pills in Doha Qatar Al Wakrah misoprostol/cyto...

Abortion in AL AIN*%UAE^*[☎️+971523788684**]]@ @# Abortion pills for sale in ...

Abortion in AL AIN*%UAE^*[☎️+971523788684**]]@ @# Abortion pills for sale in ...

IN MUSCAT & OMAN 🏥[^(+968_76875161*))☎️)¥) LEGIT Cytotec Pills.

IN MUSCAT & OMAN 🏥[^(+968_76875161*))☎️)¥) LEGIT Cytotec Pills.

Abortion Pills for sale in Ajman (UAE) ((+27.7377;58;557) Abortion Pills / Cy...

Abortion Pills for sale in Ajman (UAE) ((+27.7377;58;557) Abortion Pills / Cy...

IN Port Alfred [[[[WhatsApp (((+27632505360))) *____**)) ABORTION PILLS FOR S...

IN Port Alfred [[[[WhatsApp (((+27632505360))) *____**)) ABORTION PILLS FOR S...

关于进口商品大贸关税与行邮税的比对分析 (含最新政策)

- 1. 关于进口商品大贸关税与行邮税的比对分 析 根据《海关总署令 124 号》,具体税额计算公式如下表所示: 进口税 进口关税+增值税+消费税 进口关税 完税价格×进口关税税率 消费税税 额 (完税价格+进口关税)÷(1-消费税税率)×消费税 税率 增值税税 额 (完税价格+关税税额+消费税税额)×增值税税率 行邮税税 额 完税价格×行邮税税率 注:1、假设所有举例的物品完税价格均为 100 元人民币。 2、下述进口关税税率参照《中华人民共和国海关进出口税则及申报指南》(中国商 务出版社) 3、下述行邮税税率参照《海关总署公告 2012 年第 15 号》 4、根据与商务厅侯主任洽谈得知,近期内会出台新的税率政策,具体为将 行邮税改为固定税收,在大贸方式所涉及到的关税、增值税、消费税这 三项税收项目中,即将改革的行邮税只征收增值税+消费税(有涉及到的

- 2. 品类)这两项。其中增值税在原来税率的基础上打 7 折(例如 17%x0.7), 关税这项免除,并且所涉及到的消费税较之前税率降低,涉及类别减少, 主收奢侈品类。(因消费税所涉及到的具体优惠比例未知,现暂按照优惠 50%的比例进行计算) 一、日用品、食品(含农副产品、水产品、冷冻生鲜、 水果、牛奶、饮料、大米、油等) eg:牛奶(关税 10%、消费税 0,增值税 17%) 一般贸易进口税税额:28.7 元 关税:100×10%=10 元 增值税:(100+10)×17%=18.7 元 合计:10+18.7=28.7 元 行邮税税额:100×10%=10 元 新政策:18.7×0.7=13 元 二、烟、酒、保健品、茶叶 eg:白酒(关税 10%、消费税 20%,增值税 17%) 一般贸易进口税税额:60.87 元 关税 :100×10%=10 元 消费税:(100+10)÷(1-20%)×20%=27.5 元 增值税:(100+10+27.5)×17%=23.37 元 合计:10+27.5+23.37=60.87 元

- 3. 行邮税税额:100×50%=50 元 新政策:27.5×0.5+23.37×0.7=30.1 元 三、化妆品 eg:防晒油(关税 6.5%、消费税 30%,增值税 17%) 一般贸易进口税税额:78 元 关税 :100×6.5%=6.5 元 消费税:(100+6.5)÷(1-30%)×30%=45.6 元 增值税:(100+6.5+45.6)×17%=25.9 元 合计:6.5+45.6+25.9=78 元 行邮税税额:100×50%=50 元 新政策:45.6×0.5+25.9×0.7=40.9 元 四、服饰鞋帽 eg:毛皮衣服(关税 23%、消费税 0,增值税 17%) 一般贸易进口税税额:43.9 元 关税 :100×23%=23 元 增值税:(100+23)×17%=20.9 元 合计:23+20.9=43.9 元 行邮税税额:100×10%=10 元 新政策:20.9×0.7=14.6 元

- 4. 五、饰品 eg:黄金制品(关税 20%、消费税 0,增值税 17%) 一般贸易进口税税额:40.4 元 关税 :100×20%=20 元 增值税:(100+20)×17%=20.4 元 合计:20+20.4=40.4 元 行邮税税额:100×10%=10 元 新政策:20.4×0.7=14.3 元 六、文创产品、艺术品 eg:油画(关税 12%、消费税 0,增值税 17%) 一般贸易进口税税额:31 元 关税 :100×12%=12 元 增值税:(100+12)×17%=19 元 合计:12+19=31 元 行邮税税额:100×10%=10 元 新政策:19×0.7=13.3 元