Phân tích báo cáo tài chính: Báo cáo lưu chuyển tiền tệ (Công ty, Doanh nghiệp)

•

7 gefällt mir•23,441 views

Download sách Ebook: "Hướng dẫn đọc hiểu và phân tích báo cáo tài chính bằng hình ảnh": https://dl.dropbox.com/u/3230036/DEMO-PhanTichTaiChinh.zip ★Xem thêm tại http://www.cfoviet.com/ :: Học cách lập Báo cáo Tài chính, học làm báo cáo tài chính cuối năm, Lập báo cáo tài chính hợp nhất, 1. Bảng cân đối kế toán 2. Báo cáo kết quả sản xuất kinh doanh 3. Báo cáo lưu chuyển tiền tệ 4. Bảng thuyết minh báo cáo tài chính

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Empfohlen

Empfohlen (20)

Phân tích báo cáo tài chính: Báo cáo lưu chuyển tiền tệ (Công ty, Doanh nghiệp)

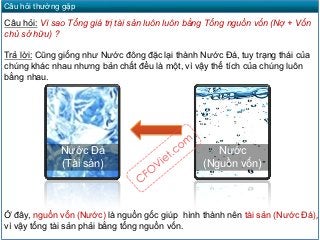

- 1. Câu hỏi thường gặp Câu hỏi: Vì sao Tổng giá trị tài sản luôn luôn bằng Tổng nguồn vốn (Nợ + Vốn chủ sở hữu) ? Trả lời: Cũng giống như Nước đông đặc lại thành Nước Đá, tuy trạng thái của chúng khác nhau nhưng bản chất đều là một, vì vậy thể tích của chúng luôn bằng nhau. Nước Đá Nước (Tài sản) (Nguồn vốn) Ở đây, nguồn vốn (Nước) là nguồn gốc giúp hình thành nên tài sản (Nước Đá), vì vậy tổng tài sản phải bằng tổng nguồn vốn.

- 2. Mối quan hệ giữa Tổng giá trị tài sản và Tổng nguồn vốn Tài sản là kết quả, tồn tại dưới dạng hình thái (cả vật chất và tiền tệ, cả vô hình lẫn hữu hình) mà ta có thể nhìn thấy được, còn nguồn vốn là nguyên nhân, là cái trừu tượng. Tuy là một nhưng chúng thể hiện tính chất khác nhau, vì vậy trong bảng cân đối kế toán người ta phải phân chia chúng thành 2 cột: một bên là Tổng tài sản, bên kia là Tổng nguồn vốn, và hai bên cân đối với nhau, vì vậy mới gọi là Bảng cân đối kế toán. Nợ Tài sản ngắn hạn Vốn đầu tư Tổng tài sản Tổng nguồn vốn Lợi nhuận Tài sản giữ lại dài hạn

- 3. Phân tích Báo cáo lưu chuyển tiền tệ Cash flow statement CFOViet.com

- 4. Báo cáo lưu chuyển tiền tệ (Cash flow statement) là gì ? Báo cáo lưu chuyển tiền tệ (Cash flow statement) cung cấp thông tin về nguồn gốc hình thành cũng như mục đích sử dụng lượng tiền của doanh nghiệp. Dòng tiền vào Cash Inflows Tiền thuần tăng (giảm) trong kỳ Cash in hand Dòng tiền ra Cash Outflows

- 5. Báo cáo lưu chuyển tiền tệ (Cash flow statement) gồm bao nhiêu hạng mục ? Có 3 hạng mục chính: Lưu chuyển tiền Lưu chuyển tiền từ từ Hoạt động Hoạt động Kinh doanh Đầu tư Lưu chuyển tiền từ Hoạt động Tài chính

- 6. Lưu chuyển tiền từ Hoạt động Kinh doanh Tiền thu được do Bán hàng và thu tiền từ khách hàng Lưu chuyển tiền từ Hoạt động Kinh doanh Tiền mất đi do: Tiền lương và tiền công Tiền thanh toán mua nguyên vật liệu Tiền nộp thuế Tiền trả lãi vay

- 7. Lưu chuyển tiền từ Hoạt động Đầu tư Tiền thu được do: Bán tài sản cố định Bán cổ phiếu đầu tư dài hạn Được nhận cổ tức Thu hồi nợ cho vay Cho vay lấy lãi Lưu chuyển tiền từ Hoạt động Đầu tư Tiền mất đi do: Mua tài sản cố định Mua cổ phiếu đầu tư dài hạn Mua trái phiếu Đem cho vay

- 8. Lưu chuyển tiền từ Hoạt động Tài chính Kinh doanh Tiền thu được do: Vay ngân hàng (ngắn hạn và dài hạn) Phát hành cổ phiếu Phát hành trái phiếu Lưu chuyển tiền từ Hoạt động Tài chính Tiền mất đi do: Trả cổ tức cho cổ đông Mua lại cổ phiếu quỹ Trả lại tiền đã vay Chủ sở hữu rút vốn ra

- 9. Nội dung chính trong bảng Lưu chuyển tiền từ Hoạt động Kinh doanh Số liệu này Thông thường, lưu chuyển tiền từ hoạt động kinh doanh mang số dương nằm ở trang 9 thì tốt (Doanh nghiệp có thu nhập đều đặn). của BCTC

- 10. Nội dung trên là một phần trích trong Ebook: “Hướng dẫn đọc hiểu và phân tích báo cáo tài chính doanh nghiệp bằng hình ảnh Phần cơ bản (Dành cho người mới bắt đầu)” Xem thêm tại đây: http://phantichbaocaotaichinh.com