86032339 resumao-conhecimentos-bancarios

•

26 gefällt mir•14,637 views

O documento descreve as principais instituições do Sistema Financeiro Nacional brasileiro (SFN), incluindo o Banco Central do Brasil (BACEN), a Comissão de Valores Mobiliários (CVM) e diferentes tipos de bancos e sociedades financeiras. O BACEN é responsável pela política monetária e regulamentação do SFN, enquanto a CVM regula o mercado de capitais. Diferentes instituições financeiras, como bancos comerciais, cooperativas de crédito e financeiras, fornecem serviços bancários e de crédit

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Ähnlich wie 86032339 resumao-conhecimentos-bancarios

Ähnlich wie 86032339 resumao-conhecimentos-bancarios (20)

86032339 resumao-conhecimentos-bancarios

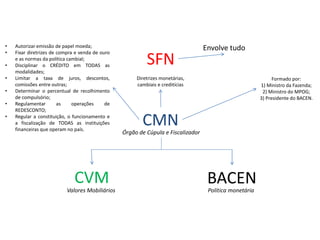

- 1. SFN CMN Diretrizes monetárias, cambiais e creditícias Formado por: 1) Ministro da Fazenda; 2) Ministro do MPOG; 3) Presidente do BACEN. Órgão de Cúpula e Fiscalizador Envolve tudo CVM BACEN Política monetáriaValores Mobiliários • Autorizar emissão de papel moeda; • Fixar diretrizes de compra e venda de ouro e as normas da política cambial; • Disciplinar o CRÉDITO em TODAS as modalidades; • Limitar a taxa de juros, descontos, comissões entre outras; • Determinar o percentual de recolhimento de compulsório; • Regulamentar as operações de REDESCONTO; • Regular a constituição, o funcionamento e a fiscalização de TODAS as instituições financeiras que operam no país.

- 2. BACENPolítica monetária Instituições financeiras somente poderão funcionar no País mediante prévia autorização do BACEN ou DECRETO do Poder Executivo quando forem estrangeiras. Instituições Financeiras Nacionais Só funcionam se o BACEN autorizar Estrangeiras Só funcionam se DECRETO do Poder Executivo autorizar Dentro do SFN, o BACEN é um órgão. JURIDICAMENTE o BACEN é uma AUTARQUIA vinculada ao MF Interventor do governo no sistema financeiro Cumprir as disposições e fazer cumprir para que o SFN funcione Cumprir as disposições do CMN Composição: 1 presidente – nomeado pelo presidente da república; 7 diretores – aprovados pela maioria absoluta do Senado Federal Conduziu em 2001 e 2002 uma reforma no Sistema de Pagamento Brasileiro (SPB). O foco foi o direcionamento para a administração de riscos. Destacou-se a realização de transferências de fundos interbancárias com liquidação em tempo real, em caráter irrevogável e incondicional. Competências (macroprocessos): - Formular e gerir as políticas monetárias e cambiais compatíveis com as diretrizes do governo federal; - Regular e supervisionar o SFN; - Administrar o SPB e o meio circulante.

- 3. BACENPolítica monetária Banco Emissor – emissão do meio circulante – moeda. Gestor do SFN – regula a execução dos serviços de compensação; autoriza o funcionamento das instituições financeiras; fiscaliza e pune as instituições financeiras. Banco dos Bancos – recebimento de depósitos compulsórios, redescontos de liquidez. Executor da Política Monetária – controle dos meios de pagamento; controle do orçamento monetário e dos instrumentos de política monetária. Banqueiro do Governo – financiamento do Tesouro Nacional; Administração da Dívida Pública da União; Gestão das reservas de moedas internacionais; representantes do SFN junto às instituições financeiras internacionais.

- 4. CVM Valores Mobiliários Gere, administra ações e títulos (públicos e privados) Risco de falsificação praticamente ZERO dos títulos de valores mobiliários Títulos e valores mobiliários: ações, debêntures (que são títulos privados), opção de compra e venda de mercadorias. Constituído por: 1 presidente e 4 diretores nomeados pelo Presidente da República Autarquia vinculada ao Ministério da Fazenda (MF) Competências: - Estimular a aplicação da poupança no mercado acionário; - Assegurar o funcionamento eficiente e regular das Bolsas de Valores e instituições auxiliares como corretoras e distribuidoras; - Proteger as titulares de valores mobiliários contra emissões e outros tipos de atos ilegais que manipulem preços; - Fiscalizar emissão, o registro, a distribuição e a negociação de títulos emitidos pelas S.A. de capital aberto; - Registro de companhia abertas (que são aquelas que podem operar na Bolsa de Valores).

- 5. CVM Valores Mobiliários Gere, administra ações e títulos (públicos e privados) Risco de falsificação praticamente ZERO dos títulos de valores mobiliários Títulos e valores mobiliários: ações, debêntures (que são títulos privados), opção de compra e venda de mercadorias. Constituído por: 1 presidente e 4 diretores nomeados pelo Presidente da República Autarquia vinculada ao Ministério da Fazenda (MF) Competências: - Estimular a aplicação da poupança no mercado acionário; - Assegurar o funcionamento eficiente e regular das Bolsas de Valores e instituições auxiliares como corretoras e distribuidoras; - Proteger as titulares de valores mobiliários contra emissões e outros tipos de atos ilegais que manipulem preços; - Fiscalizar emissão, o registro, a distribuição e a negociação de títulos emitidos pelas S.A. de capital aberto; - Registro de companhia abertas (que são aquelas que podem operar na Bolsa de Valores).

- 7. Bancos Comerciais Caixas Econômicas Cooperativas de Crédito Bancos Comerciais Cooperativos Bancos de Investimento Bancos de Desenvolvimento Definição: os bancos comerciais são instituições financeiras privadas ou públicas quetêm como objetivo principal proporcionar suprimento de recursos necessários para financiar, a curto ea médio prazos, o comércio, a indústria, as empresas prestadoras deserviços, as pessoas físicas e terceiros em geral. Deveser constituído sob a forma desociedade anônima ena sua denominação social deveconstar a expressão "Banco". Definição: são instituições destinadas a receber em depósito economias populares ereservas decapitais para movimentá-las, incentivando os hábitos depoupança eprocurando desenvolver efacilitar a circulação da riqueza. A CEF, criada em 1861, é uma empresa pública vinculada ao MF. Trata-sedeinstituição semelhanteaos bancos comerciais, podendo captar depósitos à vista, realizar operações ativas eefetuar prestação deserviços. Característica distintiva: équeela prioriza a concessão deempréstimos e financiamentos a programas e projetos nas áreas deassistência social, saúde, educação, trabalho, transportes urbanos eesporte. Definição: as cooperativas decrédito atuam tanto no setor rural quanto no urbano (apesar deser principalmente rural). Elas podem seoriginar da associação defuncionários deuma mesma empresa ou grupo de empresas, deprofissionais de determinado segmento, de empresários ou mesmo adotar a livre admissão deassociados em uma área determinada deatuação, sob certas condições. Definição: bancos comerciais abertos pelas cooperativas decrédito. No Banco Cooperativo a vantagem para o sistema, entreoutras équeo produtor rural éo gerador eo controlador do fluxo do dinheiro, ao mesmo tempo quemantém esses recursos. Definição: os bancos deinvestimento são instituições financeiras privadas especializadas em operações de participação societária decaráter temporário, definanciamento da atividadeprodutiva para suprimento decapital fixo edegiro ede administração derecursos de terceiros. Devem ser consituídos sob a forma desociedadeanônima e adotar, obrigatoriamente, em sua denominação social, a expressão "Banco deInvestimento". Definição: os bancos de desenvolvimento são instituições financeiras controladas pelos governos estaduais, etêm como objetivos precípuo proporcionar o suprimento oportuno eadequado dos recursos necessários ao financiamento, a médio ea longo prazos, deprogramas eprojetos que visem a promover o desenvolvimento econômico esocial do respectivo Estado. Devem ser consituídos sob a forma desociedadeanônima, com sedena capital do Estado quedetiver seu controleacionário, devendo adotar, obrigatória eprivativamente, em sua denominação social, a expressão "Banco de Desenvolvimento", seguida do nome do Estado em quetenha sede. O BNDES éo principal agentedo Governo para financiamentos de médio elongo prazos aos setores primário, secundário eterciário. Captação de Recursos: Acaptação de depósitos à vista, livremente movimentáveis, éatividadetípica do banco comercial, o qual podetambém captar depósitos a prazo. Captação de Recursos: captação/aplicação derecursos junto ao público;captação/aplicação de recursos no mercado;captação de depósitos judiciais;prestação de serviços bancários;administração de fundos deinvestimentos; administração defundos eprogramas sociais;administração deloterias federais. Captação de Recursos: os eventuais lucros auferidos com suas operações - prestação deserviços eoferecimento decrédito aos cooperados - são repartidos entreos associados. Captação de Recursos: Podem fazer tudo o queos outros bancos comerciais podem fazer:ter talão de cheques, emitir cartão decrédito, fazer diretamentea compensação de documentos e, principalmente, passar a administrar a carteira decrédito antes sob responsabilidadedas cooperativas. Aconstituição da banco cooperativo veio permitir, também, levantar recursos no exterior, atividadevetada às atuais cooperativas decrédito. Captação de Recursos: não possuem contas correntes ecaptam recursos externos, internos evenda decotas de fundos deinvestimento por eles administrados. As principais operações ativas são financiamento decapital degiro ecapital fixo, subscrição ou aquisição detítulos e valores mobiliários, depósitos interfinanceiros erepasses de empréstimos externos. Captação de Recursos: as operações passivas são depósitos a prazo, empréstimos externos, emissão ou endosso decédulas hipotecárias, emissão decédulas pignoratícias de debêntures edeTítulos de Desenvolvimento Econômico. As operações ativas são empréstimos e financiamentos, dirigidos prioritariamenteao setor privado. Tipos de Bancos

- 8. SELIC CETIP É o sistema que atua sob responsabilidade do Banco Central do Brasil e da ANDIMA - Associação Nacional das Instituições dos Mercados Abertos. Nesse sistema são feitas operações apenas com títulos federais, quer emitidos pelo Tesouro Nacional, quer pelo BACEN, e os títulos públicos estaduais e/ou municipais emitidos até janeiro de 1992. É o local em que se custodiam, registram e liquidam financeiramente as operações feitas com todos os papéis privados incluindo os títulos estaduais e municipais que ficaram fora das regras de rolagem. Assim como existe o SELIC para os títulos públicos federais, existe a CETIP para os títulos privados, estaduais e municipais emitidos até janeiro de 1992. O SELIC é um sistema informatizado em que são registradas todas as operações com títulos federais (e os títulos públicos estaduais e/ou municpais emitidos até janeiro de 1992), tão logo os negócios são acertados. Quando essas operações são transferidas via rede, ao SELIC, no mesmo instante o sistema transfere o registro do título para o banco comprador e ao mesmo tempo faz o crédito na conta do banco vendedor. O SELIC garante operações com títulos federais, no mercado aberto, com liquidação imediata e segura. Hoje, a CETIP oferece o suporte necessário a toda a cadeia de operações, prestando serviços integrados de Custódia; Negociação on line ; Registro de Negócios; e Liquidação Financeira e provê sistemas e suporte tecnológico para a CIP - Câmara Interbancária de Pagamentos, a clearing de pagamentos da FEBRABAN. SELIX x CETIP

- 9. Sociedade de Crédito, Financiamento e Investimento Sociedade de Arrendamento Mercantil Sociedades Corretoras de Títulos e Valores Mobiliários Sociedades Distribuidoras de Títulos e Valores Mobiliários Sociedades de Crédito Imobiliário Associações de Poupançae Empréstimo Definição: as sociedades decrédito, financiamento einvestimento, tambémconhecidas por FINANCEIRAS, são instituições financeiras privadas quetêmcomo objetivo básico a realização de financiamento para a aquisição de bens, serviços ecapital degiro. Devemter consituídas sob a forma desociedadeanônima ena sua denominação social deveconstar a expressão "Crédito, Financiamento e Investimento". Definição: as sociedades de arrendamento mercantil são constituídas sob a forma de sociedadeanônima, devendo constar obrigatoriamentena sua denominação social a expressão "Arrendamento Mercantil". São conhecidas tambémcomo LEASING. Definição: as sociedades corretoras detítulos evalores mobiliários são constituídas sob a forma de sociedadeanônima ou por quotas deresponsabilidadelimitada. Operamno recintos das bolsas de valores edemercadorias;efetuam lançamentos públicos deações; administramcarteiras ecustodiam valores mobiliários. Instituem, organizameadministramfundos de investimento;operamno mercao aberto eintermediamoperações de câmbio. São supervisionadas pelo Banco Central. Definição: as sociedades distribuidoras detítulos evalores mobiliários são constituídas sob a forma desociedadeanônima ou por cotas deresponsabilidadelimitada, devendo constar na sua denominação social a expressão "Distribuidoras de Títulos eValores Mobiliários". Elas intermediama oferta pública e distribuição detítulos evalores mobiliários no mercado;administram ecustodiamas carteiras detítulos e valores mobiliários;instituem, organizameadministramfundos e clubes deinvestimento;operamno mercado acionário, comprando, vendendo edistribuindo títulos e valores mobiliários, inclusiveouro financeiro, por conta deterceiros. Definição: devemser constituídas sob a forma desociedadeanônima, adorando, obrigatoriamente, emsua denominação social a expressão "Crédito-Imobiliário". As sociedades decrédito imobiliário são instituições financeiras criadas para atuar no financiamento habitacional. Constituemoperações passivas dessas instituições os depósitos de poupança, a emissão deletras e cédulas hipotecárias edepósitos interfinanceiros. Suas operações ativas são:financiamento para construção dehabitações, abertura decrédito para compra ou construção decasa própria, financiamento decapital degiro a empresas incorporadoras, produtoras edistribuidoras de material deconstrução. Definição: as associações de poupança eempréstimo são constituídas sob a forma de sociedadecivil, sendo depropriedade comumdeseus associados. Suas operações ativas são, basicamente, direcionadas ao mercado imobiliário eao Sistema Financeiro deHabitação (SFH). As operações passivas são constuídas deemissão deletras e cédulas hipotecárias, depósitos de cadernetas depoupança, depósito interfinanciros eempréstimos externos. Os depositantes dessas entidades são considerados acionistas da associação e, por isso, não recebemrendimentos, mas dividendos. Os recursos dos depositantes são, assim, classificados no patrimônio líquido da associação enão no passivo exigível. Captação de Recursos: tais entidades captamrecursos por meio de aceite ecolocação deLetras deCâmbio. Captação de Recursos: as operações passivas dessas sociedades são emissão dedebêntures, dívida externa, empréstimos e financiamentos deinstituições financeiras. Suas operações ativas são constituídas por títulos da dívida pública, cessão dedireitos creditórios e, principalmente, por operações dearrendamento mercantil debens móveis, deprodução nacional ou estrangeira, ebens imóveis adquiridos pela entidade arrendadora para fins deuso próprio do arrendatário. Captação de Recursos:possuem como atividadeprincipal a intermediação no mercado deações emercadorias (compra, venda e distribuição detítulos evalores mobiliários). Operamembolsas de valores, subscrevememissões de títulos evalores mobiliários no mercado;compramevendemtítulos evalores mobiliários por conta própria edeterceiros;encarregam- seda administração decarteiras e da custódia detítulos evalores mobiliários dentreoutros. Captação de Recursos: subscrição isolada, ou emconsórcio, deemissão detítulos evalores mobiliários; intermediação da colocação das emissões decapital no mercado; operação do mercado aberto (open market). Suas atividades têmuma faixa operacional mais restrita do quea das corretoras, já queelas não têmacesso às bolsas devalores ede mercadorias. Captação de Recursos: as sociedades decrédito imobiliário podem empregar emsuas atividades, alémde recursos próprios, os provenientes de depósitos depoupança;letras hipotecárias;letras imobiliárias; repasses erefinanciamentos contraídos no País, inclusiveos provenientes defundos nacionais. Captação de Recursos: são entidades semfins lucrativos, quetêmo escopo depermitir a construção ou aquisição da casa própria por parte dos associados. Captamseus recursos por meio da caderneta de poupança deseus associados. Tipos de Sociedades