![PROBLEMA ,[object Object],[object Object],[object Object],[object Object],[object Object],CONCLUSION ANALISIS Integral Sistemático ,[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],Empresa Afectan aspectos Parciales e Integrales Por tanto, debe existir un Sistema Integral que contemple todos los Aspectos de la empresa. (Para Asegurar un buen resultado)](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Metodologia

Ähnlich wie Metodologia (20)

Mehr von auditoria1725

Mehr von auditoria1725 (11)

Metodologia

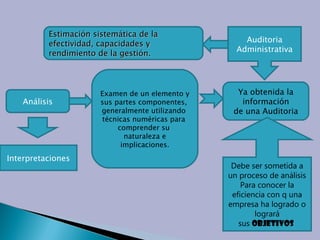

- 1. Análisis Examen de un elemento y sus partes componentes, generalmente utilizando técnicas numéricas para comprender su naturaleza e implicaciones. Ya obtenida la información de una Auditoria Debe ser sometida a un proceso de análisis Para conocer la eficiencia con q una empresa ha logrado o logrará sus OBJETIVOS Auditoria Administrativa Estimación sistemática de la efectividad, capacidades y rendimiento de la gestión. Interpretaciones

- 6. Síntesis Análisis Hecho observado Crítica Posibilidades de mejoramiento Recursos de mejoramiento Mejoría Propuesta ¿Qué? (propósito) ¿Por qué? ¿Qué otra cosa podría hacerse? Eliminar Qué debería hacerse ¿Dónde? (lugar) ¿Por qué? ¿En que otro lugar podría darse? Combinar (lugar-orden-persona) Dónde debería hacerse. ¿Cuándo? (orden-sucesión) ¿Por qué? ¿Cuándo podría darse? Cuándo debería hacerse. ¿Quién? (persona) ¿Por qué? ¿Qué otra persona podría hacerlo? Combinar (lugar-orden-persona) Quién debería hacerlo. ¿Cómo? (medio) ¿Por qué? ¿De que otro modo podría hacerse? Simplificar Cómo debería hacerlo.

- 7. ACCIONES QUE DEBEN DE TOMARSE EN CUENTA Se pueden hacer a partir de mediciones de trabajo Estudios de distribución Relaciones industriales Replaneaciones de la organización Es necesario Investigar Evaluar Demostrar Supresión de operaciones innecesarias: Éste proceso puede darse en el proceso de revisión de las políticas de la empresa. Todo mejoramiento resulta de costo menor o igual que el anterior.

- 8. Organización de todo tipo de gastos que se hagan en la empresa por concepto incluso de papelería. Disminución de gastos innecesarios: Éste es el resultado de un esmerado análisis del aspecto de egresos . Evaluación de: POLITICAS PROCEDIMIENTOS ACTIVIDADES Toma de decisiones adecuadas: El auditor atiende a toda fuente de información interna y externa; y en ocasiones para la toma de decisiones tendrá que optar por la búsqueda de información incluso con la dirección .

- 9. ELECCION DE LOS METODOS DE PERFECCIONAMIENTO La elección de los métodos para perfeccionar la organización , independientemente de la actividad que se realice deben estar influidos por ciertos factores… Costos Elección de equipo necesario y adecuado para la realización de métodos de perfección. Mecanización de procedimientos Basarse en dos o mas alternativas Estar basado en la innovación y las tendencias del presente

- 11. Técnicas que generalmente se usan para el análisis Organigramas Sociogramas Cuadro de distribución de actividades Diagramas de flujo Árbol de decisión Redes de análisis lógico de problemas

- 12. CONCLUSIÓN Esta es la ultima etapa del proceso de auditoria administrativa, en ella la información es sometida a análisis críticos con el propósito de descubrir las causas que impiden o afectan el funcionamiento adecuado del departamento o bien de la empresa,