Publicació n n° 2013 21 bonos valorización , reconocimiento y medición

•Als DOCX, PDF herunterladen•

0 gefällt mir•1,818 views

Este documento trata sobre la valorización, reconocimiento y medición de bonos. Define qué son los bonos y explica los participantes en una emisión de bonos, así como las ventajas y desventajas de los mismos. Además, describe la forma de valorizar los bonos descontando los flujos de efectivo futuros a una tasa de interés de mercado y presenta un caso práctico de valorización.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (16)

Ähnlich wie Publicació n n° 2013 21 bonos valorización , reconocimiento y medición

Ähnlich wie Publicació n n° 2013 21 bonos valorización , reconocimiento y medición (20)

Publicació n n° 2013 21 bonos valorización , reconocimiento y medición

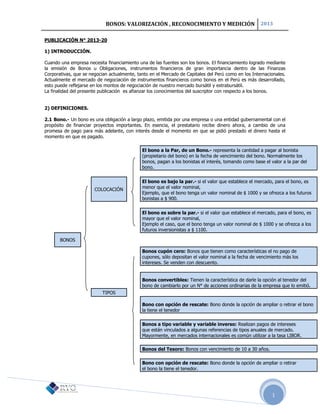

- 1. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 1 PUBLICACIÓN N° 2013-20 1) INTRODUCCIÓN. Cuando una empresa necesita financiamiento una de las fuentes son los bonos. El financiamiento logrado mediante la emisión de Bonos u Obligaciones, instrumentos financieros de gran importancia dentro de las Finanzas Corporativas, que se negocian actualmente, tanto en el Mercado de Capitales del Perú como en los Internacionales. Actualmente el mercado de negociación de instrumentos financieros como bonos en el Perú es más desarrollado, esto puede reflejarse en los montos de negociación de nuestro mercado bursátil y extrabursátil. La finalidad del presente publicación es afianzar los conocimientos del suscriptor con respecto a los bonos. 2) DEFINICIONES. 2.1 Bono.- Un bono es una obligación a largo plazo, emitida por una empresa o una entidad gubernamental con el propósito de financiar proyectos importantes. En esencia, el prestatario recibe dinero ahora, a cambio de una promesa de pago para más adelante, con interés desde el momento en que se pidió prestado el dinero hasta el momento en que es pagado. El bono a la Par, de un Bono.- representa la cantidad a pagar al bonista (propietario del bono) en la fecha de vencimiento del bono. Normalmente los bonos, pagan a los bonistas el interés, tomando como base el valor a la par del bono. COLOCACIÓN El bono es bajo la par.- si el valor que establece el mercado, para el bono, es menor que el valor nominal, Ejemplo, que el bono tenga un valor nominal de $ 1000 y se ofrezca a los futuros bonistas a $ 900. El bono es sobre la par.- si el valor que establece el mercado, para el bono, es mayor que el valor nominal, Ejemplo el caso, que el bono tenga un valor nominal de $ 1000 y se ofrezca a los futuros inversionistas a $ 1100. BONOS Bonos cupón cero: Bonos que tienen como características el no pago de cupones, sólo depositan el valor nominal a la fecha de vencimiento más los intereses. Se venden con descuento. Bonos convertibles: Tienen la característica de darle la opción al tenedor del bono de cambiarlo por un N° de acciones ordinarias de la empresa que lo emitió. TIPOS Bono con opción de rescate: Bono donde la opción de ampliar o retirar el bono la tiene el tenedor Bonos a tipo variable y variable inverso: Realizan pagos de intereses que están vinculados a algunas referencias de tipos anuales de mercado. Mayormente, en mercados internacionales es común utilizar a la tasa LIBOR. Bonos del Tesoro: Bonos con vencimiento de 10 a 30 años. Bono con opción de rescate: Bono donde la opción de ampliar o retirar el bono la tiene el tenedor.

- 2. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 2 2.2 Valor nominal: Es el monto que debe pagar el emisor al tenedor a la fecha de vencimiento del bono. 2.3 Rendimiento actual del bono: Tasa actual del bono. 2.4 Rendimiento al vencimiento (i): Es la tasa de descuento que hace que el valor actual de los pagos del bono sea igual a su precio. 2.5 Tasa cupón: Tasa de interés que deberá ser utilizada para el pago de cupones. 2.6 Pago cupón: Pago semestral o anual que el emisor deberá efectuar al tenedor por el préstamo efectuado. 3) PARTICIPANTES EN UN CONTRATO DE EMISIÓN DE LOS BONOS. Los participantes de un contrato de emisión de bonos son dos: 3.1 Emisor o prestatario: Es la parte que emite el bono, como promesa de deuda en un período de tiempo. Es quien debe efectuar pagos fijos semestrales o anuales al poseedor del título. 3.2 Tenedor o Bonista: Es la persona natural o jurídica que compra los bonos y realiza el préstamo al emisor. El tenedor tiene el derecho a una retribución por medio de cupones semestrales o anuales, dependiendo del contrato de emisión. 4) VENTAS Y DESVENTAJAS DE LOS BONOS. a. Los bonos, son instrumentos o activos financieros que tienen la característica de ser fáciles de colocar o vender, por otro lado los costos financieros, es costos relativos tanto a la emisión, como al lanzamiento de los bonos, son muy inferiores a los costos financieros de emisión y colocación de las acciones. b. La emisión y colocación de estos activos financieros, no disminuyen el control de la organización, por parte de los actuales accionistas, cosa que no ocurriría de emitirse y venderse acciones. c. Mejoran la liquidez así como el Capital de Trabajo de la firma que los emite. d. Generan un escudo tributario, debido a que el pago de los intereses, que devengan los bonos, constituyen un costo deducible para efectos del Impuesto a la renta de la empresa emisora de los bonos. e. Facilitan la Planeación Estratégica o a Largo Plazo de la entidad emisora. VENTAJAS BONOS a. El Contrato de Emisión de Bonos, puede incorporar cierto tipo de restricciones, las cuales pueden afectar el normal desempeño de la organización. b. Se requieren de mayores flujos de efectivo, para poder sostener el Fondo de Amortización de los bonos. c. La deuda, que se genera con la emisión de los bonos, es un desembolso fijo, que debe ser asumido por la entidad emisora, lo cual le genera un mayor riesgo , si sus flujos de efectivo no son suficientes para cumplir con los desembolsos planeados. DESVENTAJAS

- 3. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 3 5) VALORIZACIÓN DE LOS BONOS. El precio de cualquier instrumento financiero es igual al valor presente del fl ujo de fondos que se espera recibir en el futuro. Para valorizar un bono se requiere del conocimiento de tres elementos esenciales: 1. La cantidad de los flujos de efectivo a recibir. 2. La fecha de vencimiento de la operación. 3. La tasa de rentabilidad requerida por el inversionista. Entonces, Precio del Bono (PV) = Valor presente de los flujos de caja descontados a la tasa de interés de mercado que se expresa en la siguiente ecuación: Donde: C= Cupón por periodo Par= Valor facial o valor al vencimiento I=Tasa de descuento n= Número de periodos al vencimiento 6) BONOS Y SU APLICACIÓN 6.1) Normas aplicable: NIC 32 - Instrumentos financieros: Presentación e Información a Revelar. NIC 39 - Instrumentos financieros: Reconocimiento y Medición. NIIF 7 - Divulgaciones de instrumentos financieros. NIIF 9 - Instrumentos financieros 6.2) TIPOS DE ACTIVOS Y PASIVOS FINANCIEROS. ACTIVOS: Los mantenidos para negociar. Inversiones mantenidas hasta su vencimiento. Préstamos y partidas por cobrar. Activos financieros disponibles para la venta. PASIVOS: Préstamos recibidos y cuentas por pagar Pasivos financieros a VR con cambios en resultados 6.3) CONDICIONES ENTRE PASIVO Y PATRIMONIO. PV= C + C +………….+ C + Par (1+i)^1 (1+i)^2 (1+i)^n

- 4. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 4 CASUÍSTICA CASO N° 1: VALORACIÓN DE UN BONO Considerar un bono de S/.1,000, cupón de 10% T.N.A. (pagado anualmente) que le quedan 3 años para su vencimiento. Suponer que a la fecha el rendimiento anualizado para otros bonos con similar riesgo es 12%. Calcular el valor del bono: Datos - Los flujos de caja esperados de un bono con cupones incluyen pagos periódicos de intereses - Un pago final de S/.1, 000 al vencimiento - Descontados a la tasa de retorno de mercado del 12% - Formula: PV: 100 + 100 + 100+1000 (1+0.12) ^1 (1+0.12) ^2 (1+0.12) ^3 PV: 951.96 CALCULAMOS EL VALOR ACTUAL EN EXCEL 1) Insertar función. 2) Buscar la función financiera VA. PV= C + C +………….+ C + Par (1+i)^1 (1+i)^2 (1+i)^n

- 5. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 5 3) Agregamos los argumentos de la función. 4) Solo para el año 2 y 3 cambiara los datos de número de periodo así como los flujo de pagos, la función por default arroja negativo si desea + anteponer el signo -,en cada celda. CASO N° 2: BONOS A VALOR RAZONABLE SEGÚN NIC 39. La empresa RYO CONSULTING SAC adquirió el 31 de diciembre de 2012 bonos de la empresa HELISUR SA por S/. 900,000 pagando adicionalmente gastos de transacción de S/.20, 000. RYO CONSULTING SAC clasifica los bonos como mantenidos para negociar y los vende el 31 de marzo de 2013.Las características son las siguientes: Valor nominal S/. 1,000,000 1,000,000 tasa de interés 4% anual liquidable cada 31.12.12 4% plazo 4 años 365 amortización al vencimiento S/.1,000,000 el valor de cotización de lo bonos a las siguientes fechas es: Valor de cotización 31-dic-12 900,000 31-ene-13 930,000 28-feb-13 940,000 31-mar-13 945,000

- 6. BONOS: VALORIZACIÓN , RECONOCIMIENTO Y MEDICIÓN 2013 6 Asientos contables ASIENTO 6001 DEBE HABER INVERSIONES FINANCIERAS 900,000.00 111 Inversiones mantenidas para negociación GASTOS FINANCIEROS 20,000.00 671 Gastos en operaciones de endeudamiento y otros EFECTIVO Y EQUIVALENTES DE EFECTIVO 920,000.00 104 Cuentas corrientes en instituciones financieras 31/12/12 Por la compra de bonos como gastos de colocación. ASIENTO 6002 DEBE HABER 97 GASTOS FINANCIEROS 20,000.00 941 Gastos financieros 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 20,000.00 791 Cargas imputables a cuentas de costos y gastos x/01/13 Por el destino de los gastos Cálculo de intereres Intereses Interes X cotización rendimientos Fecha Días devengados mes valor razonable 31-dic-12 0 31-ene-13 31 3,397 3,397.26 30,000.00 26,602.74 28-feb-13 59 6,466 3,068.49 10,000.00 6,931.51 31-mar-13 90 9,863 3,397.26 5,000.00 1,602.74 9,863 45,000.00 35,136.99 ASIENTO 6900 DEBE HABER INVERSIONES FINANCIERAS 30,000.00 111 Inversiones mantenidas para negociación INGRESOS FINANCIEROS 772 Rendimientos ganados 3,397.26 773 Ganancia por medición de activos financieros al valor razonable 26,602.74 31/01/13 Por los intereses de cupones y los rendimientos a por valor razonable. ASIENTO 7896 DEBE HABER INVERSIONES FINANCIERAS 10,000.00 111 Inversiones mantenidas para negociación INGRESOS FINANCIEROS 772 Rendimientos ganados 3,068.49 773 Ganancia por medición de activos financieros al valor razonable 6,931.51 28/02/13 Por los intereses de cupones y los rendimientos a por valor razonable. ASIENTO 8976 DEBE HABER INVERSIONES FINANCIERAS 5,000.00 111 Inversiones mantenidas para negociación INGRESOS FINANCIEROS 772 Rendimientos ganados 3,397.26 773 Ganancia por medición de activos financieros al valor razonable 1,602.74 31/03/13 Por los intereses de cupones y los rendimientos a por valor razonable.