Practica 3 pe varios prod

•Als DOCX, PDF herunterladen•

0 gefällt mir•134 views

PRACTICA DE COSTOS

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Practica 3 pe varios prod

Ähnlich wie Practica 3 pe varios prod (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Practica 3 pe varios prod

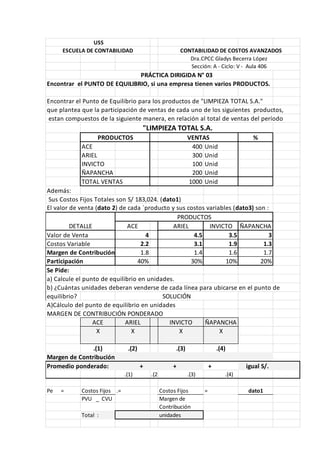

- 1. Encontrar el PUNTO DE EQUILIBRIO, si una empresa tienen varios PRODUCTOS. Encontrar el Punto de Equilibrio para los productos de "LIMPIEZA TOTAL S.A." que plantea que la participación de ventas de cada uno de los siguientes productos, estan compuestos de la siguiente manera, en relación al total de ventas del período % ACE 400 Unid ARIEL 300 Unid INVICTO 100 Unid ÑAPANCHA 200 Unid TOTAL VENTAS 1000 Unid Además: Sus Costos Fijos Totales son S/ 183,024. (dato1) El valor de venta (dato 2) de cada ´producto y sus costos variables (dato3) son : ACE ARIEL INVICTO ÑAPANCHA Valor de Venta 4 4.5 3.5 3 Costos Variable 2.2 3.1 1.9 1.3 Margen de Contribución 1.8 1.4 1.6 1.7 Participación 40% 30% 10% 20% Se Pide: a) Calcule el punto de equilibrio en unidades. b) ¿Cuántas unidades deberan venderse de cada línea para ubicarse en el punto de equilibrio? A)Cálculo del punto de equilibrio en unidades MARGEN DE CONTRIBUCIÓN PONDERADO ACE ARIEL INVICTO ÑAPANCHA X X X X .(1) .(2) .(3) .(4) Margen de Contribución Promedio ponderado: + + + igual S/. .(1) .(2) .(3) .(4) Pe = Costos Fijos .= Costos Fijos = dato1 PVU _ CVU Margen de Contribución Total : unidades Dra.CPCC Gladys Becerra López CONTABILIDAD DE COSTOS AVANZADOSESCUELA DE CONTABILIDAD USS SOLUCIÓN PRÁCTICA DIRIGIDA N° 03 "LIMPIEZA TOTAL S.A. PRODUCTOS VENTAS DETALLE PRODUCTOS Sección: A - Ciclo: V - Aula 406

- 2. B) Unidades que deben venderse de cada línea para alcanzar el PUNTO DE EQUILIBRIO A CONTINUACIÓN, se relacionan las__________________ unidades con los porcentajes de participación de cada producto para determinar la cantidad que hay que vender de cada uno de ellos, a fin de logar el PUNTO DE EQUILIBRIO. PE Unidades Participación(%) ACE X 0 Debe vender como ARIEL X 0 mínimo esta cantidad INVICTO X 0 de productos para : ÑAPANCHA X 0 NO GANAR NI PERDER. ¿? Es necesario analizar si, de acuerdo con esta composición, se logra EL PUNTO DE EQUILIBRIO IMPORTE ACE ARIEL INVICTO ÑAPANCHA TOTAL Ventas (1) Costos Variables(2) Margen de Contribución Costos Fijos (DATO) Utilidad (1) Valor de Venta por Unidades 4 .00 x 4.50 x 3.50 x 3 x (2) Costo Variable por Unidades 2.20 x 3.10 x 1.90 x 1.3 x (1) Valor de Venta por Unidades (2) Costo Variable por Unidades ¿CUÁLES SON LAS LIMITACIONES DEL PUNTO DE EQUILIBRIO? 1. En cuanto a los costos, porque las relaciones indicadas por la gráfica, no son útiles para todas las producciones. Cuando aumentan las ventas, las instalaciones y el equipo existente trabajan a su plena capacidad. Y tanto esta situación como el uso de más obreros y horas extras de trabajo, hacen que los costos variables se eleven rapidamente. 2. El Punto de Equilibrio es útil como un primer paso para obtener los datos básicos necesarios para fijar precios y adoptar decisiones financieras. Sin embargo para formular juicios finales es necesario hacer un análisis más detallado, que quizas abarque el análisis no lineal (Método gráfico PE). CONCLUSIONES PE: 1. Es una herramienta de gestión empresarial, que facilita la tarea de decisiones. 2. Permite medir nuestra capacidad de venta y márgens de utilidad y pérdida. 3. Permite corregir el comportamiento de los costos totales(Costos fijos y variables). 4. Permite hacer proyecciones tomando como base los datos históricos o actuales. 5.Permite de manera objetiva, explicar la situación de las ventas y actualidad de la empresa 6.Permite efectuar correcciones al precio de venta de los productos, tomando en consideración los costos totales, el margen de utilidad, efectos de la competencia en el mercado en que se ofertan los productos. 7.Permite determinar muy rapidamente la rentabilidad aproximada de cada línea de productos. Detalle PRODUCTOS