Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (10)

Ähnlich wie Libros electronicos i_parte

Ähnlich wie Libros electronicos i_parte (20)

Mehr von adriel quispe quispe

Mehr von adriel quispe quispe (17)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Libros electronicos i_parte

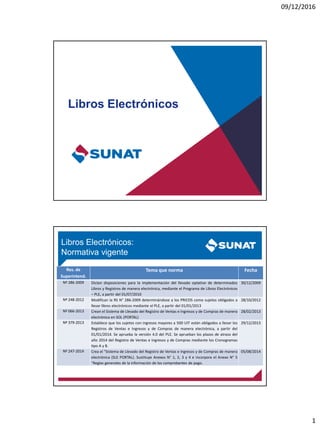

- 1. 09/12/2016 1 Libros Electrónicos Res. de Superintend. Tema que norma Fecha Nº 286-2009 Dictan disposiciones para la implementación del llevado optativo de determinados Libros y Registros de manera electrónica, mediante el Programa de Libros Electrónicos – PLE, a partir del 01/07/2010 30/12/2009 Nº 248-2012 Modifican la RS N° 286-2009 determinándose a los PRICOS como sujetos obligados a llevar libros electrónicos mediante el PLE, a partir del 01/01/2013 28/10/2012 Nº 066-2013 Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica en SOL (PORTAL) 28/02/2013 Nº 379-2013 Establece que los sujetos con ingresos mayores a 500 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2014. Se aprueba la versión 4.0 del PLE. Se aprueban los plazos de atraso del año 2014 del Registro de Ventas e Ingresos y de Compras mediante los Cronogramas tipo A y B. 29/12/2013 Nº 247-2014 Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica (SLE PORTAL). Sustituye Anexos N° 1, 2, 3 y 4 e incorpora el Anexo N° 5 "Reglas generales de la información de los comprobantes de pago. 05/08/2014 Libros Electrónicos: Normativa vigente

- 2. 09/12/2016 2 Res. de Superintend. Tema que norma Fecha Nº 390-2014 Establece que los sujetos con ingresos mayores a 150 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2015. Se aprueban los plazos de atraso del año 2015 del Registro de Ventas e Ingresos y de Compras mediante los Cronogramas tipo A y B. 30/12/2014 Nº 018-2015 Establece que los sujetos con ingresos mayores a 75 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2016. 23/01/2015 Nº 169-2015 Modifican la RS N° 286-2009 y N° 066-2013 y aprueba la versión 5.0.0 del PLE 30/06/2015 Nº 361-2015 Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos de dicha manera y modifican las normas que regulan los sistemas a través de los cuales se cumple con la obligación de llevar libros y registros de manera electrónica a fin de facilitar su aplicación. 30/12/2015 Nº 360-2015 Establecen Cronogramas para el cumplimiento de las obligaciones tributaria y las fechas máximas de atraso del registro de Ventas e Ingresos y de Compras generados mediante el SLE-PLE o el SLE-PORTAL, correspondientes al año 2016 31/12/2015 Libros Electrónicos: normativa vigente • El SLE-Portal es un aplicativo en SUNAT Operaciones en Línea – SOL que permite la captura de la información para generar el Registro de Ventas e Ingresos (RVI) y el Registro de Compras (RC) de manera electrónica. • A los contribuyentes que opten en ser usuarios del Sistema, la SUNAT los sustituirá en su obligación de almacenamiento, archivo y conservación de los Registros Electrónicos generados en el sistema. • El contribuyente podrá descargar ejemplares de los Registros Electrónicos generados en el Sistema. Modelo de Libros Electrónicos - PORTAL

- 3. 09/12/2016 3 Sistemas de Libros Electrónicos SLE PORTAL Registro de Compras Portal Registro de Ventas Portal SLE PORTAL Registro de Ventas Portal Registro de Comprobante de Pago Físicos Consultas, modificaciones y bajas de CdP Físicos Generación de Registro de Ventas Electrónico Descarga de Registro de Ventas Electrónico Importación de Comprobantes de Pago Físico

- 4. 09/12/2016 4 Registro de Compras Portal Registro de Comprobante de Pago Físicos Consultas, modificaciones y bajas de CdP Físicos Generación de Registro de Compras Electrónico Descarga de Registro de Compras Electrónico Importación de Comprobantes de Pago Físico x x • El Programa de Libros Electrónicos – PLE no es un software contable. • Principal insumo: Archivos en formato de texto (TXT). • No se envía el Libro Electrónico (archivo de texto). • Sólo se envía un Resumen del Libro Electrónico (que incluye el “hash” correspondiente). Modelo de Libros Electrónicos - PLE

- 5. 09/12/2016 5 Sistemas de Libros Electrónicos – SLE SLE - PLE CÓD. NOMBRE O DESCRIPCIÓN 1 LIBRO CAJA Y BANCOS 3 LIBRO INVENTARIO Y BALANCES 4 LIBRO DE RETENCIONES INC. E Y F DEL ART. 34 DE LA LIR 5 LIBRO DIARIO 5A LIBRO DIARIO DE FORMATO SIMPLIFICADO 6 LIBRO MAYOR 7 REGISTRO DE ACTIVOS FIJOS 8 REGISTRO DE COMPRAS 9 REGISTRO DE CONSIGNACIONES 10 REGISTRO DE COSTOS 12 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS 13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO 14 REGISTRO DE VENTAS E INGRESOS 1. Incorporados PRICOS RVI + RC Enero 2013 LD + LM Junio 2013 ANUAL: Libro de Inventarios y Balances, Registro de Costos, Registro de Activos Fijos MENSUAL: Registro de Consignaciones, Libro de Inventario Permanente en Unidades Físicas SEMESTRAL: Libro de Inventario PermanenteValorizado 2. Obligados Ingresos mayores a 500 UIT RVI + RC Enero 2014 3. Obligados Ingresos mayores a 150 UIT RVI + RC Enero 2015 4. Obligados Ingresos mayores a 75 UIT RVI + RC Enero 2016 5. Afiliados PLE Voluntarios PLE RVI + RC 6. Generadores Portal Voluntarios Portal RVI + RC Resumen de los Sujetos que llevan Libros Electrónicos Obligados Voluntarios Nuevas obligaciones: PRICOS IPCN con ingresos mayores a 3,000 UITs Nuevos obligados

- 6. 09/12/2016 6 Principales Contribuyentes - PRICOS IPCN - Principales contribuyentes nacionales PRICOS – Dependencias (Lima, Lambayeque, Piura, etc.) Medianos y Pequeños - MEPECO Medianos Pequeños Sujetos que llevan Libros Electrónicos Sujetos obligados a llevar LE a partir del 2016 OBLIGADOS Reg. de Ventas y Reg. de Compras Libro Diario y Libro Mayor Los obligados son los sujetos que: − No sean PRICOS − No se hayan afiliado al SLE-PLE − Estén acogidos al RG o al RER − Hayan obtenido ingresos iguales o mayores a 75 UIT entre los meses de enero a diciembre 2015 La UIT a considerar es la del 2015 (S/ 3,850), por tanto el monto referencial es S/ 288,750. Para tal efecto se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del FV 621 - Simplificado IGV - Renta Mensual. Desde Enero 2016 PLE o Portal No es obligatorio

- 7. 09/12/2016 7 Ejemplo: Obligados al 2016 2015 2016 Año de la obligación DDJJ Ene. 2015 Ingresos iguales o mayores a 75 UIT ….. ….. DDJJ Dic. 2015 Registro de Ventas e Ingresos Electrónico UIT 2015 = 3,850 75 UIT = 288,750 Registro de Compras Electrónico 31 de enero NOTA: El Art. 88.2 del CT señala que la declaración rectificatoria surtirá efecto con su presentación siempre que determine igual o mayor obligación. En caso contrario, surtirá efectos si dentro de un plazo de 45 días hábiles siguientes a su presentación la Administración Tributaria no emitiera pronunciamiento sobre la veracidad y exactitud de los datos contenidos en ella, sin perjuicio de la facultad de la Administración Tributaria de efectuar la verificación o fiscalización posterior. DDJJ Rectificatorias (+): Efecto: el mismo día DDJJ Rectificatorias (-): Efecto 45 días hábiles Año anterior Nuevos Sujetos obligados a llevar Libros Electrónicos a partir del 2017 OBLIGADOS Reg. de Ventas y Reg. de Compras Libro Diario y Libro Mayor Los que no hayan sido incorporados o se hayan afiliado al SLE- PLE o hayan generado los registros en el SLE-PORTAL, estén acogidos al RG o al RER y que hayan obtenido ingresos iguales o mayores a 75 UIT entre los meses de mayo del año precedente al anterior y abril del año anterior. Para tal efecto, la UIT aplicable es la del año precedente al anterior al del inicio de la obligación. Se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del FV 621 - Simplificado IGV - Renta Mensual o del FV 621, IGV Renta mensual nueva versión a partir de enero del 2016. Se toman en cuenta las rectificatorias que hayan surtido efecto al 31 de mayo del año anterior al del inicio de la obligación Desde el 1 de Enero de cada año, del 2017 en adelante LE o Portal No es obligatorio

- 8. 09/12/2016 8 Ejemplo: Obligados al 2017 2015 2016 2017 Año de la obligaciónAño anteriorAño precedente al anterior DDJJ Mayo 2015 Ingresos iguales o mayores a 75 UIT ….. ….. DDJJ Abri 2016 Registro de Ventas e Ingresos Electrónico UIT 2015 = 3,850 75 UIT = 288,750 Registro de Compras Electrónico Se toman en cuenta las rectificatorias que hayan surtido efecto al 31 de mayo del año anterior al del inicio de la obligación Ejemplo: Obligados al 2018 2016 2017 2018 Año de la obligaciónAño anteriorAño precedente al anterior DDJJ Mayo 2016 Ingresos iguales o mayores a 75 UIT ….. ….. DDJJ Abri 2017 Registro de Ventas e Ingresos Electrónico UIT 2016 = 3,950 75 UIT = 296,250 Registro de Compras Electrónico Se toman en cuenta las rectificatorias que hayan surtido efecto al 31 de mayo del año anterior al del inicio de la obligación

- 9. 09/12/2016 9 CRONOGRAMAS DE PRESENTACIÓN • Cronograma tipo A: Para los contribuyentes que llevan libros electrónicos antes del 2016. • Cronograma tipo B: Para los contribuyentes que deben llevar libros electrónicos a partir del 2016. Novedades de la Versión 5.0.0 del PLE: Herramientas Importantes Estados Estructura de los Libros y Registros Electrónicos en el PLE Anexo N° 2 RS 361-2015 Tablas Anexo N° 3 Resoluciónde Superintendencia 286-2009/SUNAT y modificatorias 169- 2015/SUNAT Funciones del PLE Preguntas Frecuentes

- 10. 09/12/2016 10 Estados a utilizar en los LE Est ad o Detalle de la Operación o Documento cuando Reg. de Venta s Reg. de Compra s 8.1 y 8.3 Reg. de Compra s 8.2 Demá s Libros 1 La operación corresponde al periodo X X X 2 El documento (CdP) ha sido inutilizado (anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión. X 6 La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda X 7 La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda X 8 La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo X X 9 la operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo X X X X 0 La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo X X X Estructuras de los LE- Anexo N°2

- 11. 09/12/2016 11 Estructuras de los LE- Anexo N°2 Reglas de Nombres de Libros Reglas Generales Reglas de Comprobantes de Pago Estructuras de LE Nuevas Tablas (Anexo 3 R.S. 169-2015/SUNAT) TABLA 1: TIPO DE MEDIO DE PAGO TABLA 2: TIPO DE DOCUMENTO DE IDENTIDAD TABLA 3: ENTIDAD FINANCIERA TABLA 4: TIPO DE MONEDA TABLA 5: TIPO DE EXISTENCIA TABLA 6: CÓDIGO DE LA UNIDAD DE MEDIDA TABLA 10: TIPO DE COMPROBANTE DE PAGO O DOCUMENTO TABLA 11: CÓDIGO DE LA ADUANA TABLA 12: TIPO DE OPERACIÓN TABLA 13: CATÁLOGO DE EXISTENCIAS TABLA 14: MÉTODO DE VALUACIÓN TABLA 15: TIPO DE TÍTULO TABLA 16: TIPO DE ACCIONES O PARTICIPACIONES TABLA 17: PLAN DE CUENTAS TABLA 18: TIPO DE ACTIVO FIJO TABLA 19: ESTADO DEL ACTIVO FIJO TABLA 20: MÉTODO DE DEPRECIACIÓN TABLA 21: CÓDIGO DE AGRUPAMIENTO DEL COSTO DE PRODUCCIÓN VALORIZADO ANUAL TABLA 22: CATÁLOGO DE ESTADOS FINANCIEROS TABLA 25 "CONVENIOS PARA EVITAR LA DOBLE TRIBUTACIÓN" TABLA 27: TIPO DE VINCULACION ECONOMICA TABLA 28: PATRIMONIO NETO TABLA 30: CLASIFICACIÓN DE LOS BIENES Y SERVICIOS ADQUIRIDOS TABLA 31: TIPO DE RENTA TABLA 32: MODALIDAD DEL SERVICIO PRESTADO POR EL SUJETO NO DOMICILIADO TABLA 33: EXONERACIONES DE OPERACIONES DE NO DOMICILIADOS (ART. 19 DE LA LEY DEL IMPUESTO A LA RENTA) TABLA 34: CÓDIGO DE LOS RUBROS DE LOS ESTADOS FINANCIEROS TABLA 35: PAISES

- 12. 09/12/2016 12 • Versiones simplificadas del Registro de Ventas y del Registro de Compras Electrónico: Libro Versión completa Versión simplificada (para quien tiene solo operaciones gravadas) Registro de Ventas 34 columnas Formato 14.1 25 columnas Formato 14.2 Registro de Compras 41 columnas Formato 8.1 Formato 8.2 28 columnas Formato 8.3 • Se generará en un mismo momento el Registro de Ventas y el Registro de Compras Electrónico. • Generación automática de un archivo con información necesaria para proponer la nueva declaración sugerida del IGV-Renta mensual (FV 621) que provenga de la versión completa o simplificada de los registros. Novedades de la versión 5.0.0 del PLE Registro de Ventas: • Nuevo tipo de validaciones descargando la base de datos desde la pagina web de la SUNAT de: Tipo de cambio SUNAT Registro de Compras: • Inclusión de un nuevo sub libro: Operaciones con no domiciliados (condición necesaria para pertenecer a la OCDE y los compromisos con el Asia Pacífico y Convenios para evitar la doble o nula imposición) • Nuevo tipo de validaciones descargando la base de datos desde la página web de la SUNAT de: Tipo de cambio SUNAT Padrón de No habidos Padrón de RUC que renunciaron a la exoneración del IGV Si el DNI, consignado en la liquidación de compra, ya cuenta con RUC Novedades de la versión 5.0.0 del PLE

- 13. 09/12/2016 13 14.1 Registro de Ventas e Ingresos Versión completa Nuevos campos 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 Monto de la Operación NO Gravada con el IGV (con efectos en el ratio) ISC, de ser el caso Monto de la Operación Gravada con el IVAP Otros conceptos, tributos y cargos que no forman parte de la base imponible Importe total del comprobante de pago Moneda Documento modificado Contrato (*) Error tipo 1 (tipo de cambio) Indicador de medio de pago (1 = Si) EstadoImporte total de la operación exonerada Importe total de la operación inafecta BI de la operación gravada con el Impuesto a las Ventas del Arroz Pilado Impuesto a las ventas del Arroz Pilado Código Tipo de cambio Fecha de emisión Tipo Serie Número Optativo Optativo 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Periodo Código Único de la Operación Número correlativo del CUO Comprobante de Pago físico y/o electrónico Cliente Valor facturado de la exportación Monto de la Operación Gravada con el IGV Fecha de emisión Fecha de Venci- miento Tipo Serie Número inicial Número final (**) Tipo de Documento de Identidad Número Apellidos y nombres, denominación o razón social del cliente Base imponible Descuento de la Base Imponible IGV Descuento del IGV 14.2 Registro de Ventas e Ingresos Versión simplificada Nuevos campos Nuevo sub libro: Sólo operaciones gravadas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Periodo Código Único de la Operación Número correlativo del CUO Comprobante de Pago físico y/o electrónico Cliente Monto de la Operación Gravada con el IGV Fecha de emisión Fecha de Venci- miento Tipo Serie Número inicial Número final Tipo de Documento de Identidad Número Apellidos y nombres, denominación o razón social del cliente Base imponible IGV 15 16 17 18 19 20 21 22 23 24 25 Otros conceptos, tributos y cargos que no forman parte de la base imponible Importe total del comprobante de pago Moneda Documento modificado Error tipo 1 (tipo de cambio) Indicador de medio de pago (1 = Si) Estado Código Tipo de cambio Fecha de emisión Tipo Serie Número Optativo

- 14. 09/12/2016 14 8.1 Registro de Compras Versión completa (1/2) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 Periodo Código Único de la Operación (CUO) Número correla- tivo del CUO Comprobante de Pago físico y/o electrónico Proveedor Adquisiciones gravadas que dan derecho a crédito fiscal y/o saldo a favor por exportación, destinadas exclusivamente a operaciones gravadas y/o de exportación Adquisiciones gravadas que dan derecho a crédito fiscal y/o saldo a favor por exportación, destinadas a operaciones gravadas y/o de exportación y a operaciones no gravadas Base imponible de las adquisiciones gravadas que no dan derecho a crédito fiscal y/o saldo a favor por exportación, por no estar destinadas a operaciones gravadas y/o de exportación Base imponible de las adquisi- ciones no gravadas internas y/o de importación ISC Otros tributos y cargos que no formen parte de la base impo- nible Importe total Fech a de emisi ón Fecha de Vmto Tipo (Tabla 10) Serie Año de emisi ón DUA Nro. inicial Nro. final Tipo de Document o de Identidad (Tabla 2) Número Apellidos y nombres, denomina ción o razón social del proveedor Base imponible IGV Base imponible IGV Base imponible IGV 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 Moneda Documento modificado Constancia de Depósito de Detracción Marca del comprobant e de pago sujeto a retención (1 si hay retención) Clasificación de los bienes y servicios adquiridos (Tabla 30) Contrato (*) Error tipo 1 Error tipo 2 Error tipo 3 Error tipo 4 Indicador de medio de pago (1 = Si) Estado Código (Tabla 4) Tipo de cambio Fecha de emisión Tipo Serie Código de la DUA Número Fecha de emisión Número Optativo Optativo Optativo Optativo Optativo Optativo Nuevos campos 8.1 Registro de Compras Versión completa (1/2) N° DESCRIPCIÓN 1 MERCADERIA, MATERIA PRIMA, SUMINISTRO, ENVASES Y EMBALAJES 2 ACTIVO FIJO 3 OTROS ACTIVOS NO CONSIDERADOS EN LOS NUMERALES 1 Y 2 4 GASTOS DE EDUCACIÓN, RECREACIÓN, SALUD, CULTURALES. REPRESENTACIÓN, CAPACITACIÓN, DE VIAJE, MANTENIMIENTO DE VEHICULO Y DE PREMIOS 5 OTROS GASTOS NO INCLUIDOS EN EL NUMERAL 4 TABLA 30 Aplicable solo a los contribuyentes que hayan obtenido ingresos mayores a 1,500 UIT en el ejercicio anterior

- 15. 09/12/2016 15 8.2 Registro de Compras Versión completa (2/2) Nuevos campos Nuevo sub libro: Operaciones con no domiciliados 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Periodo Código Único de la Operación Número correlativo del CUO Comprobantes de Pago de sujetos No Domiciliados Sustento del crédito fiscal Reten- ción del IGV Moneda Fecha de emisión Tipo Serie Número Valor de las adquisiciones Otros tributos y cargos que no formen parte de la base imponible del IGV Importe total Tipo (Tabla 10) Serie Año de emisión DUA Número Código (Tabla 4) Tipo de cambio 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 Proveedor Impuesto a la Renta Tipo de Renta (Tabla 31) Moda- lidad del servicio presta- do por el no domici- liado (Tabla 32) Aplica- ción del pen- ultimo párrafo Art. 76° LIR (1 si aplica) Estado País de resi- dencia (Tabla 4) Nombre / Razón Social Domicilio en el extranjero Número de Identifi- cación Número de identifi- cación fiscal del benefi- ciario efectivo de los pagos Nombre / Razón Social del benefi- ciario efectivo de los pagos País de residen- cia del benefi- ciario efectivo de los pagos (Tabla 4) Vínculo entre el contribu- yente y el residente en el extranjero (Tabla 27) Renta bruta Deduc- ción / Costo de Enaje- nación de bienes de capital Renta Neta Tasa de reten- ción Impues to rete- nido Conve- nio para evitar la doble impo- sición aplica- ble (Tabla 25) Exone- ración aplicada (Tabla 33) 8.3 Registro de Compras Versión simplificada Nuevos campos Nuevo sub libro: Sólo operaciones gravadas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Periodo Código Único de la Operación Número correlativo del CUO Comprobante de Pago físico y/o electrónico Proveedor Adquisiciones gravadas que dan derecho a crédito fiscal y/o saldo a favor por exportación, destinadas exclusivamente a operaciones gravadas y/o de exportación Otros tributos y cargos que no formen parte de la base imponible Importe total Fecha de emisión Fecha de Venci- miento Tipo (Tabla 10) Serie Número inicial Número final Tipo de Document o de Identidad (Tabla 2) Número Apellidos y nombres, denominació n o razón social del proveedor Base imponible IGV 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Moneda Documento modificado Constancia de Depósito de Detracción Marca del compro- bante de pago sujeto a retención (1 si hay retención) Clasificación de los bienes y servicios adquiridos (Tabla 30) Error tipo 1 Error tipo 2 Error tipo 3 Indicador de medio de pago (1 = Si) Estado Código (Tabla 4) Tipo de cambio Fecha de emisión Tipo Serie Número Fecha de emisión Número Optativo Optativo Optativo Optativo

- 16. 09/12/2016 16 5.1 Libro Diario Obligados: PRICOS Periodicidad: Mensual Cambios: Se incluyen nuevos campos Periodo Código Único de la Opera- ción Número correla- tivo del CUO Código de la Cuenta Contable Código de la Unidad de Operación (*) Código del Centro de Costos, Centro de Utilidades o Centro de Inversión Tipo de Moneda de origen (tabla 4) Tipo de Compro- bante de Pago o Documento Número serie del compro- bante de pago o docu- mento Número del compro- bante de pago o docu- mento Fecha contable Fecha de venci- miento Fecha de la operación o emisión Glosa o descripción de la operación Glosa referencial Movimiento Campos 1, 2 y 3 del Registro de Ventas e Ingresos o del Registro de Compras Estado Debe Haber Optativo Optativo Optativo Optativo Optativo Optativo Optativo (*) Económica Administrativa, de Negocio, de Producción, de la Línea, de la Concesión, del Local o del Lote Nuevos campos 5.1 Libro Diario • Código Único de la Operación (CUO), que es la llave única o clave única o clave primaria del software contable que identifica de manera unívoca el asiento contable. • Sólo se permite la consolidación de operaciones, siempre que se cumpla con las siguientes condiciones: – Que sea diaria, y – Que por las mencionadas operaciones se mantenga la información detallada que permita efectuar la verificación individual de cada documento. • Dicha información detallada deberá ser llevada mediante un sistema de control computarizado y contener como mínimo la misma estructura del presente registro y ser proporcionada mediante medios magnéticos cuando sea requerida por la SUNAT. • Los contribuyentes obligados a llevar el Registro de Inventario Permanente Valorizado solo podrán consolidar las operaciones relacionadas con los inventarios hasta el 31/12/2016.

- 17. 09/12/2016 17 CAMBIOS EN EL LIBRO DIARIO DE FORMATO SIMPLIFICADO ELECTRÓNICO Libro Diario de Formato Simplificado Electrónico = Libro Diario LDFS

- 18. 09/12/2016 18 CAMBIOS EN EL LIBRO MAYOR ELECTRÓNICO =Libro Diario LDFS = Libro Mayor 6.1 Libro Mayor Base Legal R.S 169-2015/SUNAT.

- 19. 09/12/2016 19 CASOS PRÁCTICOS 20150400|0914|M1|05/04/2015||01|0001|055||6|20082435196|LA COMERCIAL ABC SAC||10000.00||||1800.00||||1180.00|||||||1| Registro de Ventas e Ingresos del Régimen General 20150400|1|M-RER|05/04/2015||01|0001|055||6|20082435196|LA COMERCIAL ABC SAC||10000.00||||1800.00||||1180.00|||||||1| Registro de Ventas e Ingresos del Régimen Especial de Renta - RER Situación 1: Referencia del CUO de una operación de ventas en el RVI Como no hay asiento contable, se debe asignar un número correlativo del mes en el campo 2 y las siglas “M- RER “en el campo 3. Es el número de línea del asiento contable. Es el número del asiento contable (CUO)

- 20. 09/12/2016 20 Es el número de línea del asiento contable. Debe anteponerse la letra "M" pues es un asiento de movimientosdel mes. ------------------ 0234 -------------------- 60 COMPRAS 40,000 601 Mercaderías 6011 Mercaderías manufacturadas 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 7,200 401 Gobierno central 4011 Impuesto general a las ventas 40111IGV - Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 47,200 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas 05/04/2015 Por la compra de mercaderías (Fsct. N° 0001-1313) ------------------ 0235 -------------------- 20 MERCADERÍAS 40,000 201 Mercaderías manufacturadas 2011 Mercaderías manufacturadas 20111Costo 61 VARIACIÓN DE EXISTENCIAS 40,000 611 Mercaderías 6111 Mercaderías manufacturadas 05/04/2015 Por las mercaderías del mes ingresadas al almacén. 20150400|0234|M1|6011 |05/04/2014|Compra de mercadería del mes |40000.00 | |1| 20150400|0234|M2|40111|05/04/2014|Compra de mercadería del mes | 7200.00 | |1| 20150400|0234|M3|4212 |05/04/2014|Compra de mercadería del mes | |47200.00 |1| 1ra línea del asiento 0234: M1 2da línea del asiento 0234: M2 3ra línea del asiento 0234: M3 1ra línea del asiento 0235: M1 2da línea del asiento 0235: M2 Libro Diario PLE Es el número del asiento contable (CUO) Asiento contable por la compra de mercadería: Factura N° 0001-1313 Situación 2: anotación de una operación de compra en el Libro Diario 20150400|0234|M3|05/04/2015||01|0001||1313||6|20182435197|T-FACILITA SAC|40000.00|7200.00||||47200.00||||||||||||||1| 20150400|1|M-RER |05/04/2015||01|0001||1313||6|20182435197|T-FACILITA SAC|40000.00|7200.00||||47200.00||||||||||||||1| Registro de Compras del Régimen General Registro de Compras del Régimen Especial de Renta - RER Es el número de línea del asiento contable. Es el número del asiento contable (CUO) Situación 2: Referencia del CUO de una operación de compra en el RC Como no hay asiento contable, se debe asignar un número correlativo del mes en el campo 2 y las siglas “M-RER“en el campo 3.

- 21. 09/12/2016 21 RUC del Generador: 20131312955 Periodo a generar: Enero 2013 Tipo de Libro: Registro de Ventas e Ingresos No se está cerrando el libro Libro con información Llevado en moneda nacional Operación (cierre) Libro Electrónico (fijo) RUC del Generador Periodo Año Mes Día Identificador del Libro: 14.1 Oportun idad (sólo LIB) Con información PLE (fijo) Moneda Reglas de Nombres de Libros (PLE)