Les echos citation vtm 11 12 2013

•

0 gefällt mir•754 views

Le "family business" à l'épreuve de la transmission: des solutions pour alléger les droits de mutation des entreprises familiales. L'EDHEC Family Business Center et VTM cités.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Andere mochten auch

Andere mochten auch (6)

Ähnlich wie Les echos citation vtm 11 12 2013

Ähnlich wie Les echos citation vtm 11 12 2013 (20)

Mehr von VTM Conseil

Mehr von VTM Conseil (20)

Les echos citation vtm 11 12 2013

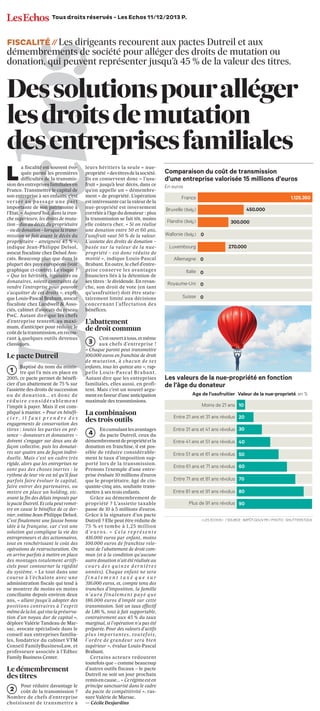

- 1. Tous droits réservés - Les Echos 11/12/2013 P.SPECIAL ENTREPRISES FAMILIA LES FISCALITÉ / Les dirigeants recourent aux pactes Dutreil et aux / démembrements de société pour alléger des droits de mutation ou donation, qui peuvent représenter jusqu’à 45 % de la valeur des titres. Des solutionspouralléger les droits de mutation des entreprisesfamiliales L a fiscalité est souvent évoquée parmi les premières difficultés de la transmission des entreprises familiales en France. Transmettre le capital de son entreprise à ses enfants, c’est verser au passage une part importante de son patrimoine à l’Etat. « Aujourd’hui, dans la tranche supérieure, les droits de mutation – dus au décès du propriétaire – ou de donation – lorsque la transmission se fait avant le décès du propriétaire – atteignent 45 % », indique Jean-Philippe Delsol, avocat fiscaliste chez Delsol Avocats. Beaucoup plus que dans la plupart des pays européens (voir graphique ci-contre). Le risque ? « Que les héritiers, légataires ou donataires, soient contraints de vendre l’entreprise pour pouvoir s’acquitter de ces droits », explique Louis-Pascal Brabant, avocat fiscaliste chez Landwell & Associés, cabinet d’avocats du réseau PwC. Autant dire que les chefs d’entreprise tentent, au maximum, d’anticiper pour réduire le coût de la transmission, en recourant à quelques outils devenus classiques. Le pacte Dutreil Baptisé du nom du ministre qui l’a mis en place en 2005, ce pacte permet de bénéficier d’un abattement de 75 % sur l’assiette des droits de succession ou de donation… et donc de réduire considérablement l’impôt à payer. Mais il est compliqué à manier. « Pour en bénéfic i e r, i l f a u t p r e n d r e d e s engagements de conservation des titres : toutes les parties en présence – donateurs et donataires – doivent s’engager sur deux ans de façon collective, puis les donataires sur quatre ans de façon individuelle. Mais c’est un cadre très rigide, alors que les entreprises ne sont pas des choses inertes : le rythme de leur vie est tel qu’il faut parfois faire évoluer le capital, faire entrer des partenaires, ou mettre en place un holding, etc. avant la fin des délais imposés par le pacte Dutreil. Et cela peut remettre en cause le bénéfice de ce dernier, estime Jean-Philippe Delsol. C’est finalement une fausse bonne idée à la française, car c’est une solution qui complique la vie des entrepreneurs et des actionnaires, tout en renchérissant le coût des opérations de restructuration. On en arrive parfois à mettre en place des montages totalement artificiels pour contourner la rigidité du système. » Le tout dans une course à l’échalote avec une administration fiscale qui tend à se montrer de moins en moins conciliante depuis environ deux ans, « allant jusqu’à adopter des positions contraires à l’esprit même de la loi, qui vise la préservation d’un noyau dur de capital », déplore Valérie Tandeau de Marsac, avocate spécialisée dans le conseil aux entreprises familiales, fondatrice du cabinet VTM Conseil FamilyBusinessLaw, et professeure associée à l’Edhec Family Business Center. 1 Le démembrement des titres Pour réduire davantage le coût de la transmission ? Nombre de chefs d’entreprise choisissent de transmettre à 2 leurs héritiers la seule « nuepropriété » des titres de la société. Ils en conservent donc « l’usufruit » jusqu’à leur décès, dans ce qu’on appelle un « démembrement » de propriété. L’opération est intéressante car la valeur de la nue-propriété est inversement corrélée à l’âge du donateur : plus la transmission se fait tôt, moins elle coûtera cher. « Si on réalise une donation entre 50 et 60 ans, l’usufruit vaut 50 % de la valeur. L’assiette des droits de donation – basée sur la valeur de la nuepropriété – est donc réduite de moitié », indique Louis-Pascal Brabant. En outre, le chef d’entreprise conser ve les avantages financiers liés à la détention de ses titres : le dividende. En revanche, son droit de vote (en tant qu’usufruitier) doit être statutairement limité aux décisions concernant l’affectation des bénéfices. L’abattement de droit commun C’est ouvert à tous, et même aux chefs d’entreprise ! « Chaque parent peut transmettre 100.000 euros en franchise de droit d e m u t a t i o n , à ch a c u n d e s e s enfants, tous les quinze ans », rapp e l l e L o u i s - Pa s c a l B r a b a n t . Autant dire que les entreprises familiales, elles aussi, en profitent. Mais c’est un nouvel argument en faveur d’une anticipation maximale des transmissions. 3 La combinaison des trois outils En cumulant les avantages du pacte Dutreil, ceux du démembrement de propriété et la donation en franchise, il est possible de réduire considérablement le taux d’imposition supporté lors de la transmission. Prenons l’exemple d’une entreprise évaluée 10 millions d’euros que le propriétaire, âgé de cinquante-cinq ans, souhaite transmettre à ses trois enfants. Grâce au démembrement de propriété ? L’assiette taxable passe de 10 à 5 millions d’euros. Grâce à la signature d’un pacte Dutreil ? Elle peut être réduite de 75 % et tomb e à 1,25 million d ’e u r o s . « C e l a r e p r é s e n t e 416.000 euros par enfant, moins 100.000 euros de franchise relevant de l’abattement de droit commun (et à la condition qu’aucune autre donation n’ait été réalisée au cours des quinze dernières années). Chaque enfant ne sera finalement taxé que sur 316.000 euros, et, compte tenu des tranches d’imposition, la famille n ’ a u ra f i n a l e m e n t p a y é q u e 186.000 euros d’impôt sur cette transmission. Soit un taux effectif de 1,86 %, tout à fait supportable, contrairement aux 45 % du taux marginal, si l’opération n’a pas été préparée. Pour des valeurs d’actifs plus importantes, toutefois, l’ordre de grandeur sera bien supérieur », évalue Louis-Pascal Brabant. Certains acteurs redoutent toutefois que – comme beaucoup d’autres outils fiscaux – le pacte Dutreil ne soit un jour prochain remis en cause… « Ce régime est en principe sanctuarisé dans le cadre du pacte de compétitivité », rassure Valérie de Marsac. — Cécile Desjardins 4