Energy & Commodities, No.6 - June 16, 2011

•

0 gefällt mir•273 views

Energy & Commodities, No.6 - June 16, 2011: Slower economic outlook is pressuring commodity prices

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (8)

Andere mochten auch

Andere mochten auch (9)

Ähnlich wie Energy & Commodities, No.6 - June 16, 2011

Ähnlich wie Energy & Commodities, No.6 - June 16, 2011 (8)

Mehr von Swedbank

Mehr von Swedbank (20)

Energy & Commodities, No.6 - June 16, 2011

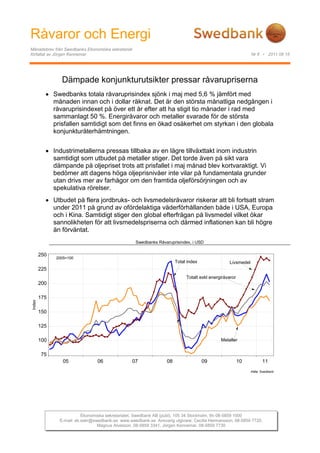

- 1. Råvaror och Energi Månadsbrev från Swedbanks Ekonomiska sekretariat författat av Jörgen Kennemar Nr 6 • 2011 06 15 Dämpade konjunkturutsikter pressar råvarupriserna Swedbanks totala råvaruprisindex sjönk i maj med 5,6 % jämfört med månaden innan och i dollar räknat. Det är den största månatliga nedgången i råvaruprisindexet på över ett år efter att ha stigit tio månader i rad med sammanlagt 50 %. Energiråvaror och metaller svarade för de största prisfallen samtidigt som det finns en ökad osäkerhet om styrkan i den globala konjunkturåterhämtningen. Industrimetallerna pressas tillbaka av en lägre tillväxttakt inom industrin samtidigt som utbudet på metaller stiger. Det torde även på sikt vara dämpande på oljepriset trots att prisfallet i maj månad blev kortvaraktigt. Vi bedömer att dagens höga oljeprisnivåer inte vilar på fundamentala grunder utan drivs mer av farhågor om den framtida oljeförsörjningen och av spekulativa rörelser. Utbudet på flera jordbruks- och livsmedelsråvaror riskerar att bli fortsatt stram under 2011 på grund av ofördelaktiga väderförhållanden både i USA, Europa och i Kina. Samtidigt stiger den global efterfrågan på livsmedel vilket ökar sannolikheten för att livsmedelspriserna och därmed inflationen kan bli högre än förväntat. Energiråvaror Swedbanks Råvaruprisindex, i USD 250 2005=100 Total index Livsmedel sindex totalt 225 Totalt exkl energiråvaror 200 or 175 Index 150 125 100 Metaller 75 05 06 07 08 09Metaller 10 11 Källa: Swedbank Ekonomiska sekretariatet, Swedbank AB (publ), 105 34 Stockholm, tfn 08-5859 1000 E-mail: ek.sekr@swedbank.se www.swedbank.se Ansvarig utgivare: Cecilia Hermansson, 08-5859 7720. Magnus Alvesson, 08-5859 3341, Jörgen Kennemar, 08-5859 7730

- 2. Råvaror och Energi Månadsbrev från Swedbanks Ekonomiska sekretariat författat av Jörgen Kennemar Nr 6 • 2011 06 15 Flera tecken tyder på att den globala med stigande priser och en ackumulerad konjunkturåterhämtningen håller på att tappa fart, prisuppgång med 50 %. Det är sålunda troligt att vilket är i linje med vad vi prognostiserade i vinsthemtagningar har gjorts bland finansiella Swedbank Economic Outlook från april. Det investerare när konjunkturutsikterna och avspeglas bland annat i inköpschefsindex för USA, placeringsstrategierna förändras vilket förstärker Europa och Kina som visar att den globala prisfallet på råvaror. industrikonjunkturen växer i en lägre takt. En fortsatt blygsam sysselsättningstillväxt i USA bidrar Råoljepriset föll med närmare 7 % i genomsnitt att arbetslösheten biter sig fast på höga nivåer och mellan april och maj räknat i dollar. Det kraftiga som försvårar en återhämtning på prisfallet blev dock kortvarigt. Spotpriset på Brent bostadsmarknaden. USA liksom flera EMU-länder olja är i skrivande stund 120 dollar per fat och har brottas även med stora statsfinansiella utmaningar därmed hämtat tillbaka en stor del av prisfallet som med krav om omfattande budgetsaneringar. Att de inträffade i början av maj månad då oljepriset hade långa obligationsräntorna har trendmässigt sjunkit passerat 127 dollar per fat. Bakgrunden till att priset sedan mars i år tyder också på att oron för stiger igen kan delvis bero på den osäkerhet som konjunkturutsikterna är större än för den framtida alltjämt råder om den framtida oljeförsörjningen, inflationen. vilket fick ytterligare stöd när OPEC-länderna i juni beslutade om att inte höja oljeproduktionskvoterna Trycket på att bibehålla/förlänga den expansiva från 25 miljoner fat per dag. OPEC svarar för en penningpolitiken ökar därmed när den globala tredjedel av den globala oljeproduktionen. Den tillväxten varvar ned. Sannolikheten för fler faktiska produktionen har dock under 2009-2011 kvantitativa lättnader har ökat inte minst från den varit högre än de uppsatta målen, drygt 1,3 miljoner amerikanska centralbanken, FED. Ytterligare fat per dag. Saudiarabien, som har den största penningpolitiska stimulansåtgärder skulle kunna få produktionspotentialen, svarar för merparten synbara effekter på råvarumarknaderna, där en produktionsökningen och är samtidigt benägen att svagare dollar tenderar att driva upp råvarupriserna höja produktionsvolymen ytterligare från dagens 9 samtidigt som likviditetsinjektioner från miljoner fat för att inte äventyra den globala centralbanken kan leda till ett förnyat konjunkturåterhämtingen. investeringsintresse för råvaror. De stora statsfinansiella obalanserna på bägge sidor om Länder med begränsad produktionskapacitet – en Atlanten och svagare konjunktursignaler har stärkt majoritet av OPEC:s 11 medlemsstater - vill priset på guld, som i dollartermer är i stort sett däremot inte höja produktionen. Det finns således tillbaka till de nivåer som rådde början av maj. Så en betydande splittring inom oljekartellen och som länge de statsfinansiella obalanserna kvarstår, med sannolikt inte kommer att minska på kort sikt. Det risk för betalningsinställelse och negativa effekter höga oljepriset och stramare utbudsförhållanden på på de globala finansmarknaderna, talar för ett oljemarknaden kan på sikt leda till negativa effekter fortsatt högt guldpris framöver. på den globala tillväxten och därmed också konsumtionen av olja. Stigande oljelager i USA Den förnyade statsfinansiella krisen i EMU-länderna tyder på att oljebrukningen har dämpats med även och signaler om en svagare omvärldskonjunktur OECD:s samlade oljelager bekräftar att oljelagren bidrog till att Swedbanks totala råvaruprisindex föll är alltjämt på relativt höga nivåer. Vi bedömer att med i genomsnitt 5,6 % i maj jämfört med april nedväxlingen i den globala konjunkturen under räknat i dollar. Det är den största månatliga andra halvåret och en gradvis lägre nedgången i indexet sedan maj förra året (-9 %) i oljekonsumtionsökning kommer att pressa tillbaka samband med att statsskuldskrisen i EMU-länderna oljepriset från dagens nivåer. först uppdagades. Prisfallet i år blev omfattande och gällde alltifrån olja, metaller och livsmedel, men De konjunkturkänsliga metallpriserna sjönk på blev trots allt mildare än i fjolårets nedgång. bred front under maj med i genomsnitt 4,8 % Råvarugruppen för energiråvaror – olja och kol – jämfört med månaden innan. Det största prisfallet svarade för det kraftigaste prisfallet mellan april och svarade bly för med en nedgång med 11 % följt av maj (8,4 %) följt av metaller (4,8 %) och livsmedel zink (8,4 %), nickel (7,9 %) och koppar (5,5 %). (1,8 %). Prisjusteringen sker efter tio månader i rad Svagare global industrikonjunktur som bland annat Ekonomiska sekretariatet, Swedbank AB (publ), 105 34 Stockholm, tfn 08-5859 1000 E-mail: ek.sekr@swedbank.se www.swedbank.se Ansvarig utgivare: Cecilia Hermansson, 08-5859 7720. Magnus Alvesson, 08-5859 3341, Jörgen Kennemar, 08-5859 7730

- 3. Råvaror och Energi Månadsbrev från Swedbanks Ekonomiska sekretariat, fortsättning Nr 6 • 2011 06 15 inköpschefsindex i flera länder talar för lägre Metallvarulager, miljoner ton metallpriser de närmaste månaderna. I USA föll 1.0 225000 PMI i maj till den lägsta nivån (53,5) sedan 0.9 200000 september 2009 och i EMU-länderna sjönk 0.8 Nickel, h-axel 175000 motsvarande index till nivåer som rådde i höstas. I 0.7 150000 Ton (metric) (millions) Kina som svarar för drygt 40 % av den globala 0.6 Koppar 125000 Ton (metric) 100000 metallkonsumtionen visar också på en svagare 0.5 Zink 0.4 75000 industriell aktivitet, vilket kan få stora implikationer 0.3 50000 på råvarumarknaden om konjunkturavmattningen 0.2 25000 fördjupas. Inde 0.1 Bly 0 x -25000 0.0 00 01 02 03 04 05 06 07 08 09 10 11 Prisutvecklingen på industrimetaller och guld Source: Reuters EcoWin Industrime taller 180 170 Jan 2008=100 160 I Asien fortsätter stålproduktionen att öka men i en 150 140 väsentligt långsammare takt än tidigare vilket även Guldpriset 130 120 gäller i EU och i USA. Under årets första kvartal INDEX 110 steg produktionen av stål i världen med mindre än 100 90 10% efter att ha vuxit med 26% i fjol. Förutom 80 70 Industrimetaller ekonomisk politiska åtstramningar begränsas 60 50 stålproduktionen av bristande energikapacitet inte 40 jan apr jul okt jan apr jul okt jan apr jul okt jan apr minst i Kina, vilket bidrar till den lägre 08 09 10 11 Source: Reuters EcoWin konsumtionstillväxten av järnmalm. Vi bedömer att priserna på stål och järnmalm kommer att sjunka Att den globala efterfrågan är inne i en lugnare något under de närmaste kvartalen från dagens tillväxtperiod efter fjolårets rekylartade höga nivåer. återhämtning, som inte minst drevs av en kraftig Stålproduktionen under första kvartalet för motsvarande lageruppbyggnad i industrin, avspeglas också i tidsperiod växande metallvarulager. Med undantag för nickel bland icke-järnmetallerna fortsätter lagernivåerna 400000 att stiga inte minst för zink och aluminium som är på Tusentals ton 350000 nya rekordnivåer. Att aluminiumpriset trots allt har stigit med drygt 25 % sedan maj förra året och haft 300000 den mest stabila prisutvecklingen av metallvarorna 250000 2009 2010 hittills i år hänger delvis samband med högre 2011 200000 energipriser. Samvariationen med oljepriset är tydlig vilket förklaras av att den höga 150000 energianvändning som aluminiumframställningen 100000 kräver. Ett stramare utbud på oljemarknaden och 50000 modesta räntehöjningar skulle således tala för fortsatt höga priser på aluminium som bland annat 0 EU-27 Nordamerika Asien Världen används i bil- och flygindustrin. Stora lager, ett lägre oljepris och högre räntor skulle däremot vara prispressande för aluminium. Kopparlagren ökade Råvarumarknaden för livsmedel påverkas mer av för sjätte månaden i rad, vilket föranleder om ett förändringar i vädret än av svängningar i fortsatt prisfall. Produktionsstörningar i Chile, som konjunkturen. Fjolårets ogynsamma väder- är världens största kopparproducent, och förhållanden och en ökad konsumtion av livsmedel i förväntningar om en fortsatt expansiv penningpolitik världen bidrog till att lagernivåerna sjönk i snabb i USA har dock lyft priset på koppar till strax över takt, inte minst på spannmål. Exportrestriktioner 9 000 dollar per ton men befinner sig alltjämt under från flera betydelsefulla jordbruksproducerande mars månads toppnivå på 10 000 dollar. länder och lager-uppbyggnad av livsmedel för att motverka stigande priser förvärrade obalanserna på den globala marknaden för jordbruks- och livsmedelsråvaror. Livsmedelspriserna steg på bred front varför Swedbanks råvaruprisindex för livsmedel nådde rekordhöga nivåer i dollar termer. I maj sjönk dock prisindexet med knappt 2 % i dollar 3 (5)

- 4. Råvaror och Energi Månadsbrev från Swedbanks Ekonomiska sekretariat, fortsättning Nr 6 • 2011 06 15 termer jämfört med april, men befinner sig alltjämt närmaste året. De senaste prognoserna för den på en hög nivå. Sedan maj förra året har priserna globala spannmålsproduktionen i år har reviderats på livsmedel ökat med drygt 50 %. ned från bland annat det amerikanska jordbruks- departementet. Det faktiska produktionsutfallet Prisutvecklingen på olika livsmedelsråvaror under årets andra halvår kommer därför att vara avgörande för hur livsmedelspriserna kommer att 200 190 2008-12-31=100 utvecklas framöver. Ytterligare ett år med lägre 180 livsmedelsproduktion då lagernivåerna redan 170 160 kommit ned på relativt låga nivåer samtidigt som Socker, drycker, tobak 150 köpkraften stärks i tillväxtekonomierna ökar Index 140 130 Livsmedel totalt sannolikheten för att priserna på livsmedel kan bli 120 väsentligt högre än vad vi förväntade oss tidigare i 110 100 år. Det är framför allt i utvecklingsländerna där 90 Spannmå konsumtionsanvändningen av livsmedel är hög som 80 jan mar maj jul sep nov jan mar maj jul sep nov jan mar maj jul sep nov jan mar drabbas hårdast av stigande livsmedelspriser. 08 09 10 11 Spa Source: Reuters EcoWin I Kina steg inflationstakten till 5,5 % i maj, drivet av stigande livsmedelspriser. Långvarig torka i Europa och Kina samt översvämningar i USA har dock försämrat utsikterna för livsmedelsproduktionen under det Jörgen Kennemar 4 (5)

- 5. Råvaror och Energi Månadsbrev från Swedbanks Ekonomiska sekretariat, fortsättning Nr 6 • 2011 06 15 S we dba nks R å va ruprisinde x i USD S we dba nks R å va ruprisinde x i SEK Ba så r 2000 Ba så r 2000 3.2011 4.2011 5.2011 3.2011 4.2011 5.2011 Totalt inkl energi 365.8 389.4 367.5 Totalt inkl energi 252.1 262.4 249.6 1 mån procent 7.2 6.4 -5.6 1 mån procent 5.7 4.1 -4.9 12 mån procent 38.3 35.6 39.6 12 mån procent 22.4 16.9 13.5 Totalt exkl energi 314.5 332.9 324.1 Totalt exkl energi 216.7 224.3 220.2 1 mån procent -1.4 5.8 -2.6 1 mån procent -2.8 3.5 -1.8 12 mån procent 40.8 30.6 33.6 12 mån procent 24.7 12.6 8.6 Industriråvaror 316.4 336.6 326.9 Industriråvaror 218.0 226.8 222.1 1 mån procent -0.9 6.4 -2.9 1 mån procent -2.3 4.0 -2.1 12 mån procent 39.0 25.2 28.9 12 mån procent 23.0 7.9 4.8 va ra v ma ssa 964.6 992.3 1009.4 va ra v ma ssa 664.7 668.7 685.7 1 mån procent 1.6 2.9 1.7 1 mån procent 0.2 0.6 2.5 12 mån procent 9.9 8.2 6.7 12 mån procent -2.7 -6.7 -13.3 Icke-järnmetaller 296.4 302.0 287.4 Icke-järnmetaller 204.3 203.5 195.2 1 mån procent -1.3 1.9 -4.8 1 mån procent -2.7 -0.4 -4.1 12 mån procent 23.6 19.3 29.2 12 mån procent 9.4 2.9 5.0 va ra v koppa r 9530.1 9477.0 8956.8 va ra v koppa r 6567.5 6386.7 6084.8 1 mån procent -3.4 -0.6 -5.5 1 mån procent -4.8 -2.8 -4.7 12 mån procent 27.7 22.4 30.5 12 mån procent 13.1 5.5 6.1 va ra v a luminium 2552.2 2662.7 2592.2 va ra v a luminium 1758.8 1794.4 1761.0 1 mån procent 1.8 4.3 -2.6 1 mån procent 0.3 2.0 -1.9 12 mån procent 15.7 14.9 26.7 12 mån procent 2.5 -0.9 3.0 va ra v bly 2623.3 2729.6 2430.2 va ra v bly 1807.8 1839.5 1651.0 1 mån procent 1.4 4.1 -11.0 1 mån procent 0.0 1.8 -10.3 12 mån procent 20.8 20.5 28.4 12 mån procent 7.0 3.9 4.3 va ra v zink 2348.9 2364.1 2166.6 va ra v zink 1618.7 1593.2 1471.9 1 mån procent -4.7 0.6 -8.4 1 mån procent -6.0 -1.6 -7.6 12 mån procent 3.3 -0.1 9.5 12 mån procent -8.6 -13.8 -11.0 va ra v nicke l 26807.4 26340.0 24266.4 va ra v nicke l 18473.8 17750.9 16485.3 1 mån procent -5.1 -1.7 -7.9 1 mån procent -6.4 -3.9 -7.1 12 mån procent 19.4 1.2 9.5 12 mån procent 5.7 -12.7 -11.0 jä rnma lm och skrot 662.8 757.6 750.9 jä rnma lm och skrot 456.8 510.6 510.1 1 mån procent 0.4 14.3 -0.9 1 mån procent -1.0 11.8 -0.1 12 mån procent 86.4 33.8 31.5 12 mån procent 65.1 15.4 6.9 Energiråvaror 388.6 414.5 386.7 Energiråvaror 267.8 279.3 262.7 1 mån procent 10.6 6.7 -6.7 1 mån procent 9.1 4.3 -6.0 12 mån procent 37.3 37.4 42.0 12 mån procent 21.6 18.5 15.4 va ra v kol 478.9 471.4 459.1 va ra v kol 330.0 317.7 311.9 1 mån procent -0.1 -1.6 -2.6 1 mån procent -1.5 -3.7 -1.8 12 mån procent 36.0 24.7 21.6 12 mån procent 20.4 7.6 -1.1 va ra v rå olja 384.5 411.9 383.4 va ra v rå olja 265.0 277.6 260.5 1 mån procent 11.3 7.1 -6.9 1 mån procent 9.8 4.8 -6.2 12 mån procent 37.4 38.2 43.3 12 mån procent 21.7 19.1 16.4 Livsmedel 307.9 320.0 314.5 Livsmedel 212.2 215.6 213.7 1 mån procent -3.1 3.9 -1.7 1 mån procent -4.4 1.6 -0.9 12 mån procent 48.0 55.0 53.8 12 mån procent 31.0 33.7 25.0 va ra v ka ffe 223.6 229.9 227.3 va ra v ka ffe 154.1 154.9 154.4 1 mån procent 3.9 2.8 -1.1 1 mån procent 2.4 0.5 -0.3 12 mån procent 78.5 81.2 77.3 12 mån procent 58.0 56.2 44.1 Swedbanks Ekonomiska sekretariat Swedbanks Månadsbrev om Råvaror och Energi ges ut som en service till våra kunder. Vi 105 34 Stockholm tror oss ha använt tillförlitliga källor och bearbetningsrutiner vid utarbetandet av analyser, tfn 08-5859 7740 som redovisas i publikationen. Vi kan dock inte garantera analysernas riktighet eller ek.sekr@swedbank.se fullständighet och kan inte ansvara för eventuell felaktighet eller brist i grundmaterialet eller www.swedbank.se bearbetningen därav. Läsarna uppmanas att basera eventuella (investerings-)beslut även Ansvarig utgivare på annat underlag. Varken Swedbank eller dess anställda eller andra medarbetare skall Cecilia Hermansson, 08-5859 7720. kunna göras ansvariga för förlust eller skada, direkt eller indirekt, på grund av eventuella fel eller brister som redovisas i Swedbanks Månadsbrev. Magnus Alvesson, 08-5859 3341 Jörgen Kennemar, 08-5859 7730 5 (5)