Revista Estudiantil de la Carrera de Contaduría Pública de la Universidad May...

Estados financieros

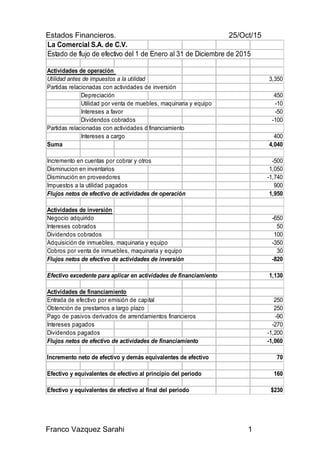

1. Estados Financieros. 25/Oct/15

La Comercial S.A. de C.V.

Estado de flujo de efectivo del 1 de Enero al 31 de Diciembre de 2015

Actividades de operación

Utilidad antes de impuestos a la utilidad 3,350

Partidas relacionadas con actividades de inversión

Depreciación 450

Utilidad por venta de muebles, maquinaria y equipo -10

Intereses a favor -50

Dividendos cobrados -100

Partidas relacionadas con actividades de inversiónfinanciamiento

Intereses a cargo 400

Suma 4,040

Incremento en cuentas por cobrar y otros -500

Disminucion en inventarios 1,050

Disminución en proveedores -1,740

Impuestos a la utilidad pagados 900

Flujos netos de efectivo de actividades de operación 1,950

Actividades de inversión

Negocio adquirido -650

Intereses cobrados 50

Dividendos cobrados 100

Adquisición de inmuebles, maquinaria y equipo -350

Cobros por venta de inmuebles, maquinaria y equipo 30

Flujos netos de efectivo de actividades de inversión -820

Efectivo excedente para aplicar en actividades de financiamiento 1,130

Actividades de financiamiento

Entrada de efectivo por emisión de capital 250

Obtención de prestamos a largo plazo 250

Pago de pasivos derivados de arrendamientos financieros -90

Intereses pagados -270

Dividendos pagados -1,200

Flujos netos de efectivo de actividades de financiamiento -1,060

Incremento neto de efectivo y demás equivalentes de efectivo 70

Efectivo y equivalentes de efectivo al principio del periodo 160

Efectivo y equivalentes de efectivo al final del periodo $230

Franco Vazquez Sarahi 1

2. Estados Financieros. 25/Oct/15

ENTIDAD NO LUCRATIVA A.C.

Estado de actividades

Por el periodo de 12 meses terminado el 31 de Diciembre de 2015

No restringido

Ingresos

Donativos recibidos (Nota A3) 64,020,251

Cuotas por suscripciones 32,910,325

Rendimientos de inversiones en instrumentos financieros 2,543,890

Evento especial 2,405,224

Ingresos antes de liberaciones 101,879,590

Patrimonio contable liberado de restricciones

Vencimiento de restricciones temporales 6,000,000

Total de ingresos 107,879,590

Gastos

Servicios por programa

Programa A 53,669,360

Programa B 20,640,000

Total servicios por programa $4,309,360

Servicios de apoyo

Gastos por recaudacion de fondos 5,652,060

Gastos de administración y generales 7,859,065

Total servicios de apoyo 13,511,125

Total gastos 97,620,485

Cambio neto en el patrimonio contable 10,059,205

Patrimonio contable al inicio del año 94,617,700

Patrimonio contable al final del año $104,576,905

Franco Vazquez Sarahi 2

3. Estados Financieros. 25/Oct/15

Modelo de estado de posición financiera

(Apendice de la NIF B-16)

ENTIDAD NO LUCRATIVA A.C.

Estado de posición financiera al 31 de Diciembre de 2015

2015

No restringidoRestringido temporalmente

ACTIVO

Circulante

Efectivo 3,687,000 1,229,000

Inv. en instrumentos financieros 77,052,350 75,469,750

Cuentas por cobrar 29,166,000 24,129,400

Otros activos 3,138,000 562,500

Total activo circulante 113,043,350 101,390,650

No circulante

Inmuebles, maquinaria y equipo neto 4,887,500

Total activo no circulante 4,887,500

Total activo 117,930,850 101,390,650

PASIVO

Cuentas por pagar 7,598,848 5,909,153

Donativos recibidos con claúsula de devolución 4,524,078 2,827,922

Otros pasivos 1,131,020 706,961

Total pasivo 13,253,945 9,444,055

PATRIMONIO CONTABLE

No restringido 104,676,905

Restringido temporalmente 91,945,595

Restringido permanentemente

Total patrimonio contable 104,676,905 91,946,595

Total pasivo y patrimonio contable 117,930,850 101,390,650

Franco Vazquez Sarahi 3