Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie TĐDAĐT _Up LMS.pdf

Ähnlich wie TĐDAĐT _Up LMS.pdf (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (10)

TĐDAĐT _Up LMS.pdf

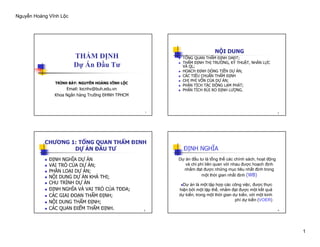

- 1. Nguyễn Hoàng Vĩnh Lộc 1 1 THẨM ĐỊNH Dự Án Đầu Tư TRÌNH BÀY: NGUYỄN HOÀNG VĨNH LỘC Email: locnhv@buh.edu.vn Khoa Ngân hàng Trường ĐHNH TPHCM 2 TỔNG QUAN THẨM ĐỊNH DAĐT; THẨM ĐỊNH THỊ TRƯỜNG, KỸ THUẬT, NHÂN LỰC VÀ QL; HOẠCH ĐỊNH DÒNG TIỀN DỰ ÁN; CÁC TIÊU CHUẨN THẨM ĐỊNH CHI PHÍ VỐN CỦA DỰ ÁN; PHÂN TÍCH TÁC ĐỘNG LẠM PHÁT; PHÂN TÍCH RỦI RO ĐỊNH LƯỢNG. NỘI DUNG 3 ĐỊNH NGHĨA DỰ ÁN VAI TRÒ CỦA DỰ ÁN; PHÂN LOẠI DỰ ÁN; NỘI DUNG DỰ ÁN KHẢ THI; CHU TRÌNH DỰ ÁN ĐỊNH NGHĨA VÀ VAI TRÒ CỦA TĐDA; CÁC GIAI ĐOẠN THẨM ĐỊNH; NỘI DUNG THẨM ĐỊNH; CÁC QUAN ĐIỂM THẨM ĐỊNH. CHƯƠNG 1: TỔNG QUAN THẨM ĐINH DỰ ÁN ĐẦU TƯ 4 ĐỊNH NGHĨA Dự án đầu tư là tổng thể các chính sách, hoạt động và chi phí liên quan với nhau được hoạch định nhằm đạt được những mục tiêu nhất định trong một thời gian nhất định (WB) Dự án là một tập hợp các công việc, được thực hiện bởi một tập thể, nhằm đạt được một kết quả dự kiến, trong một thời gian dự kiến, với một kinh phí dự kiến (VOER)

- 2. Nguyễn Hoàng Vĩnh Lộc 2 5 ĐỊNH NGHĨA DAĐT là một tập hợp những đề xuất có liên quan đến việc bỏ vốn để tạo mới, mở rộng hoặc cải tạo cơ sở vật chất nhằm đạt được sự tăng trưởng về mặt số lượng hoặc duy trì, cải tiến, nâng cao chất lượng sản phẩm hoặc dịch vụ trong khoảng thời gian xác định. Quy chế quản lý đầu tư & xây dựng (Nghị định 52/1999/NĐ_CP ngày 8/7/1999) 6 HIỆN THỰC HÓA CƠ HỘI ĐẦU TƯ; HUY ĐỘNG VỐN; NHẬN DIỆN VÀ NGĂN NGỪA RỦI RO; TÀI TRỢ DỰ ÁN; HỢP TÁC CÔNG TƯ. VAI TRÒ CỦA DAĐT 7 PHÂN LOẠI DỰ ÁN CĂN CỨ TRÌNH TỰ LẬP DỰ ÁN; CĂN CỨ TÍNH CHẤT DỰ ÁN; CĂN CỨ HÌNH THỨC ĐẦU TƯ; CĂN CỨ HỢP ĐỒNG HỢP TÁC GIỮA NHÀ NƯỚC VÀ TƯ NHÂN. 8 Căn cứ vào yêu cầu về trình tự lập dự án Báo cáo đầu tư Báo cáo kinh tế - kỹ thuật Dự án tiền khả thi Dự án khả thi.

- 3. Nguyễn Hoàng Vĩnh Lộc 3 9 Căn cứ vào tính chất của DA Dự án độc lập: Chấp nhận hay từ bỏ dự án này không ảnh hưởng đến việc chấp nhận hay từ bỏ dự án khác. Dự án loại trừ: Chấp nhận dự án này sẽ phải từ bỏ dự án khác. Dự án bổ sung: Chấp nhận dự án này sẽ kéo theo thực hiện các dự án khác 10 Căn cứ vào HÌNH THỨC đầu tư Dự án đầu tư lần đầu: Là dự án thực hiện lần đầu hoặc dự án độc lập với dự án đang hoạt động Dự án đầu tư mở rộng: Là dự án đầu tư phát triển nhằm mở rộng quy mô, nâng cao công suất, năng lực kinh doanh; Dự án đầu tư chiều sâu: Là DAĐT nhằm mục đích di chuyển địa điểm hoặc thế thiết bị để cải tiến, nâng cao chất lượng sản phẩm, hạ giá thành… 11 Căn cứ vào HỢP ĐỒNG giữa NN và tư nhân Dự án BOT (Build – Operater – Transfer): Xây dựng, Kinh doanh công trình kết cấu hạ tầng trong một thời gian nhất định. Hết thời hạn nhà đầu tư chuyển giao không bồi hoàn công trình đó cho Nhà nước. BTO (Build – Transfer – Operater): Xây dựng công trình kết cấu hạ tầng, sau khi XD xong, nhà đầu tư chuyển giao không bồi hoàn cho Nhà nước. Chính phủ dành cho nhà đầu tư quyền KD công trình đó trong một thời gian nhất định để thu hồi vốn và có lợi nhuận. BT (Build – Transfer): Xây dựng công trình kết cấu hạ tầng, sau khi XD xong, nhà đầu tư chuyển giao không bồi hoàn cho Nhà nước. Chính phủ tạo điều kiện cho nhà đầu tư thực hiện DA khác để thu hồi vốn và có lợi nhuận hoặc thanh toán cho nhà đầu tư. 12 Căn cứ vào HỢP ĐỒNG giữa NN và tư nhân Dự Án BOO (Xây Dựng - Sở Hữu - Kinh Doanh): Sau khi hoàn thành công trình, nhà đầu tư sở hữu và được quyền kinh doanh công trình đó trong một thời hạn nhất định. Dự Án BTL (Xây Dựng - Chuyển Giao - Thuê Dịch Vụ): Sau khi hoàn thành công trình, nhà đầu tư chuyển giao cho cơ quan nhà nước có thẩm quyền và được quyền cung cấp dịch vụ trên cơ sở vận hành, khai thác công trình đó trong một thời hạn nhất định; cơ quan nhà nước có thẩm quyền thuê dịch vụ và thanh toán cho nhà đầu tư theo các điều kiện quy định tại Hợp đồng BTL.

- 4. Nguyễn Hoàng Vĩnh Lộc 4 13 Căn cứ vào HỢP ĐỒNG giữa NN và tư nhân Dự Án BOO (Xây Dựng - Sở Hữu - Kinh Doanh): Sau khi hoàn thành công trình, nhà đầu tư sở hữu và được quyền kinh doanh công trình đó trong một thời hạn nhất định. Dự Án BTL (Xây Dựng - Chuyển Giao - Thuê Dịch Vụ): Sau khi hoàn thành công trình, nhà đầu tư chuyển giao cho cơ quan nhà nước có thẩm quyền và được quyền cung cấp dịch vụ trên cơ sở vận hành, khai thác công trình đó trong một thời hạn nhất định; cơ quan nhà nước có thẩm quyền thuê dịch vụ và thanh toán cho nhà đầu tư theo các điều kiện quy định tại Hợp đồng BTL. 14 Căn cứ vào HỢP ĐỒNG giữa NN và tư nhân Dự Án BLT (Xây Dựng - Thuê Dịch Vụ - Chuyển Giao). Sau khi hoàn thành công trình, nhà đầu tư được quyền cung cấp dịch vụ trên cơ sở vận hành, khai thác công trình đó trong một thời hạn nhất định; cơ quan nhà nước có thẩm quyền thuê dịch vụ và thanh toán cho nhà đầu tư theo các điều kiện quy định tại Hợp đồng BLT. Hết thời hạn cung cấp dịch vụ, nhà đầu tư chuyển giao công trình đó cho cơ quan nhà nước có thẩm quyền. Dự Án O&M (Kinh Doanh - Quản Lý): kinh doanh một phần hoặc toàn bộ công trình trong một thời hạn nhất định 15 NỘI DUNG BCNCKT GIỚI THIỆU CHỦ ĐẦU TƯ TÌNH HÌNH HOẠT ĐỘNG KINH DOANH HỒ SƠ PHÁP LÝ SỰ CẦN THIẾT PHẢI ĐẦU TƯ PHÂN TÍCH THỊ TRƯỜNG – KỸ THUẬT – NHÂN LỰC – TÀI CHÍNH – KINH TẾ - XÃ HỘI KẾT LUẬN VÀ KIẾN NGHỊ CHU TRÌNH DỰ ÁN: VẬN HÀNH DỰ ÁN XÁC ĐỊNH DỰ ÁN LẬP DỰ ÁN THỰC HIỆN DỰ ÁN THANH LÝ DỰ ÁN NGHIÊN CỨU TIỀN KHẢ THI NGHIÊN CỨU KHẢ THI THỰC HIỆN ĐẦU TƯ CHUẨN BỊ ĐẦU TƯ THIẾT KẾ CHI TIẾT XÂY DỰNG KẾT THÚC ĐẦU TƯ Các giai đoạn kế tiếp nhau từ thời điểm xác định dự án cho đến thời điểm kết thúc dự án

- 5. Nguyễn Hoàng Vĩnh Lộc 5 17 THẨM ĐỊNH DỰ ÁN MỤC TIÊU NGHIÊN CỨU: ĐỊNH NGHĨA VÀ VAI TRÒ CỦA TĐDA; CÁC GIAI ĐOẠN THẨM ĐỊNH; NỘI DUNG THẨM ĐỊNH; CÁC QUAN ĐIỂM THẨM ĐỊNH. 18 THẨM ĐỊNH DỰ ÁN LÀ GÌ? THẨM ĐỊNH DỰ ÁN NHẰM LÀM SÁNG TỎ VÀ PHÂN TÍCH TÍNH KHẢ THI VỀ CÁC PHƯƠNG DIỆN CÓ LIÊN QUAN ĐẾN DỰ ÁN SẮP ĐƯỢC THỰC HIỆN: THỊ TRƯỜNG, KỸ THUẬT, NHÂN SỰ & QUẢN LÝ, KHẢ NĂNG ĐỨNG VỮNG VỀ MẶT TÀI CHÍNH TRONG SUỐT ĐỜI SỐNG HỮU DỤNG CỦA DỰ ÁN, PHẦN ĐÓNG GÓP KINH TẾ DỰ KIẾN CỦA DỰ ÁN VÀO TĂNG TRƯỞNG KINH TẾ. BÊN CẠNH ĐÓ CHÚNG TA CŨNG CẦN ĐÁNH GIÁ ĐỂ XÁC ĐỊNH XEM DỰ ÁN CÓ GIÚP QUỐC GIA ĐẠT ĐƯỢC CÁC MỤC TIÊU XÃ HỘI HAY KHÔNG. NẾU CÓ THÌ BẰNG CÁCH NÀO VÀ LIỆU DỰ ÁN CÓ ĐẠT ĐƯỢC HIỆU QUẢ KINH TẾ HAY KHÔNG KHI ĐẠT ĐƯỢC CÁC MỤC TIÊU XÃ HỘI. 19 VAI TRÒ CỦA THẨM ĐỊNH DỰ ÁN TRÁNH THỰC HIỆN NHỮNG DỰ ÁN KHÔNG HIỆU QUẢ; KHÔNG BỎ MẤT CƠ HỘI ĐẦU TƯ ĐÁNG GIÁ; THỰC HIỆN CHỨC NĂNG KIỂM TRA KIỂM TOÁN; TIẾT KIỆM TÀI NGUYÊN, NGUỒN LỰC. CÁC GIAI ĐOẠN THẨM ĐỊNH CHẤP THUẬN DỰ ÁN XÁC ĐỊNH DỰ ÁN NGHIÊN CỨU TIỀN KHẢ THI NGHIÊN CỨU KHẢ THI THIẾT KẾ CHI TIẾT VẬN HÀNH (ĐÁNH GIÁ HẬU DỰ ÁN) ĐIỂM RA QUYẾT ĐỊNH

- 6. Nguyễn Hoàng Vĩnh Lộc 6 21 CÁC PHƯƠNG DIỆN THẨM ĐỊNH THẨM ĐỊNH THỊ TRƯỜNG THẨM ĐỊNH KỸ THUẬT THẨM ĐỊNH NS - QL THẨM ĐỊNH TÀI CHÍNH THẨM ĐỊNH KINH TẾ THẨM ĐỊNH XÃ HỘI 22 CÁC QUAN ĐIỂM THẨM ĐỊNH QUAN ĐIỂM TÀI CHÍNH; QUAN ĐIỂM KINH TẾ; QUAN ĐIỂM PPTN; QUAN ĐIỂM NCCB; QUAN ĐIỂM NGÂN SÁCH. 23 THẨM ĐỊNH THỊ TRƯỜNG THẨM ĐỊNH KỸ THUẬT; THẨM ĐỊNH NGUỒN NHÂN LỰC. CHƯƠNG 2: THẨM ĐỊNH THỊ TRƯỜNG – KỸ THUẬT – NGUỒN NHÂN LỰC 24 Thẩm định khách hàng và phân khúc thị trường Thẩm định cung cầu sản phẩm dự án hiện tại và dự báo tương lai Thẩm định đối thủ cạnh tranh Thẩm định khả năng cạnh tranh của sản phẩm Thẩm định chiến lược tiếp thị của dự án Thẩm định chính sách bán hàng và hệ thống phân phối Thẩm định vòng đời sản phẩm Kết luận thẩm định THẨM ĐỊNH THỊ TRƯỜNG

- 7. Nguyễn Hoàng Vĩnh Lộc 7 25 Ai sẽ là người tiêu dùng sản phẩm của dự án và việc tiêu dùng đó sẽ diễn ra ở phân khúc thị trường nào? Người thẩm định sẽ biết được dung lượng thị trường cũng như tập quán, tâm lý, thị hiếu và sở thích tiêu dùng Xem xét chất lượng, giá cả, mẫu mã, quy cách, đóng gói, tiếp thị, phân phối sản phẩm dự án có phù hợp với những đối tượng khách hàng và phân khúc thị trường đó hay không? Thẩm định khách hàng và phân khúc thị trường 26 Đối với các dự án đầu tư sản xuất hay cung cấp các mặt hàng tiêu dùng cơ bản thiết yếu Đối với các dự án đầu tư sản xuất hay cung cấp các sản phẩm dịch vụ tiêu dùng cao cấp Thị trường mục tiêu: Thay thế NK XK, Gia tăng thị phần Thẩm định cung cầu sản phẩm dự án hiện tại 27 Đối với các dự án đầu tư sản xuất hay cung cấp các mặt hàng tiêu dùng cơ bản thiết yếu được công bố bởi các cơ quan quản lý chuyên ngành hoặc các hiệp hội, các tổ chức nghiên cứu thị trường chuyên nghiệp người thẩm định phải căn cứ vào các số liệu thống kê đáng tin cậy Đối với các dự án đầu tư sản xuất hay cung cấp các sản phẩm dịch vụ tiêu dùng cao cấp người thẩm định cần căn cứ vào các kết quả thăm dò, điều tra, khảo sát do tự mình thực hiện hay do các cơ quan, tổ chức nghiên cứu thị trường chuyên nghiệp Thẩm định cung cầu sản phẩm dự án hiện tại và dự báo tương lai 28 Những điểm mạnh và điểm yếu của dự án so với các đối thủ cạnh tranh Xem xét những nhà sản xuất sản phẩm cùng loại ở thị trường trong nước Những nhà nhập khẩu sản phẩm cùng loại trên thị trường Thẩm định đối thủ cạnh tranh

- 8. Nguyễn Hoàng Vĩnh Lộc 8 29 Phương diện giá cả Phương diện chất lượng, mẫu mã sản phẩm Tiêu chuẩn của nước nhập khẩu Thẩm định khả năng cạnh tranh của sản phẩm 30 Dịch vụ hậu mãi sau bán hàng Kế hoạch chào hàng, quảng cáo, khuyến mãi, tham gia hội chợ, triển lãm Đối tượng khách hàng tiềm năng, các phương án giới thiệu sản phẩm, còn phải xét đến các cách thức tổ chức bán hàng Các biện pháp hỗ trợ sau bán hàng Thẩm định chiến lược tiếp thị của dự án 31 Có chấp nhận bán chịu hay không ? Hệ thống phân phối sản phẩm dự án của chủ đầu tư? Có thể bị ép giá hay không? Thẩm định chính sách bán hàng và hệ thống phân phối 32 Sản phẩm dự án đang ở giai đoạn nào trong vòng đời sản phẩm? Bắt đầu? Tăng trưởng? Bảo hòa? Suy thoái? Thẩm định vòng đời sản phẩm

- 9. Nguyễn Hoàng Vĩnh Lộc 9 33 Sản lượng tiêu thụ hàng năm của dự án; Đơn giá bán sản phẩm và mức độ biến động của đơn giá bán qua từng năm; Thời gian bán chịu bình quân hay tỷ lệ phần trăm (%) bán chịu trong doanh thu hàng năm của dự án; Chi phí bán hàng. Kết luận thẩm định 34 Thẩm định địa điểm xây dựng Thẩm định phương án kiến trúc và xây dựng Thẩm định thiết bị công nghệ của dự án Thẩm định nguồn nguyên liệu đầu vào Thẩm định nguồn cung cấp năng lượng Thẩm định kế hoạch sản xuất hàng năm Thẩm định tác động MT, PCCC Kết luận thẩm định THẨM ĐỊNH KỸ THUẬT 35 Phù hợp với quy hoạch được công bố Thuận lợi về mặt giao thông Gần nguồn cung cấp NVL và thị trường tiêu thụ Đã có cơ sở hạ tầng tương đối hoàn chỉnh Thời tiết, khí hậu, thổ nhưỡng, nguồn nước thích hợp Nguồn nhân lực đủ cho nhu cầu tuyển dụng của dự án Thẩm định địa điểm xây dựng 36 Phải tuân thủ đầy đủ các quy định về quản lý kiến trúc đô thị do ủy ban nhân dân cấp tỉnh ban hành Sự phù hợp của nhà xưởng với các thiết bị công nghệ được lựa chọn; Đảm bảo được các điều kiện về vệ sinh công nghiệp và an toàn lao động; Đáp ứng được các quy định về tiếng ồn, nhiệt độ, khói bụi, ánh sáng; Độ bền của công trình xây dựng phải phù hợp với cấp công trình; Bố trí nhà xưởng, văn phòng, kho bãi thuận tiện, hợp lý; Thỏa mãn các yêu cầu phòng cháy chữa cháy; Tiến độ thi công có phù hợp với kế hoạch cung cấp máy móc thiết bị; Cơ sở hạ tầng có đáp ứng được nhu cầu và tiến độ xây dựng công trình và các hạng mục công trình, lắp đặt thiết bị máy móc, dây chuyền sản xuất. Thẩm định phương án kiến trúc và xây dựng

- 10. Nguyễn Hoàng Vĩnh Lộc 10 37 Đạt được tiêu chuẩn chất lượng sản phẩm như đã đề ra trong dự án; Công suất thiết kế phải đảm bảo được sản lượng sản xuất dự kiến tối đa trong vòng đời của dự án; Dây chuyền sản xuất phải đảm bảo tính đồng bộ. Thời gian giao hàng và lắp đặt thiết bị phải phù hợp với tiến độ thực hiện dự án. Mức độ uy tín của các nhà cung cấp thiết bị; Thẩm định thiết bị công nghệ của dự án 38 Phương thức chuyển giao công nghệ có hợp lý hay không, có đảm bảo cho chủ đầu tư nắm bắt và vận hành được công nghệ hay không, chi phí chuyển giao công nghệ phải ở mức hợp lý; Công nghệ phải đạt được mức độ tiên tiến hiện đại so với trình độ trang bị công nghệ của các doanh nghiệp trong ngành và ở mức độ nào của trình độ công nghệ trên thế giới. Khi cần thiết phải thay đổi cơ cấu sản phẩm thì thiết bị này có cho phép chủ đầu tư linh hoạt trong chuyển đổi cơ cấu sản phẩm. Công nghệ có phù hợp với trình độ hiện tại của Việt Nam và lý do chủ đầu tư lựa chọn công nghệ này. Công nghệ phải hạn chế đến mức thấp nhất khả năng gây ô nhiễm môi trường; Thẩm định thiết bị công nghệ của dự án 39 Định mức tiêu hao nguyên vật liệu Nhu cầu nguyên vật liệu hàng năm Nguồn và khả năng cung cấp Chất lượng nguồn nguyên liệu Giá cả nguyên vật liệu Thẩm định nguồn nguyên liệu đầu vào 40 Khả năng cung cấp nguồn năng lượng ở khu vực dự án dự kiến hoạt động Cần có sự thoả thuận hoặc chứng nhận từ các cơ quan năng lượng Cần phải trang bị thêm các phương tiện sản xuất năng lượng Thẩm định nguồn cung cấp năng lượng

- 11. Nguyễn Hoàng Vĩnh Lộc 11 41 Nhu cầu thị trường hiện tại và dự báo nhu cầu trong tương lai đối với sản phẩm của dự án; Khả năng cung cấp các yếu tố đầu vào, đặc biệt đối với các loại nguyên liệu nhập khẩu; Năng lực tổ chức điều hành sản xuất; Khả năng về vốn; Yêu cầu kỹ thuật, tay nghề của người lao động. Thẩm định chương trình sản xuất hàng năm 42 Những ảnh hưởng của dự án đến môi trường thường biểu hiện dưới nhiều dạng như tiếng ồn, bụi khói, hơi nóng, hơi độc, khí độc, nước thải công nghiệp, v.v. Các báo cáo đánh giá tác động môi trường này phải được các cơ quan quản lý môi trường phê duyệt trước khi các cơ quan có thẩm quyền cho phép hoặc cấp giấy chứng nhận đầu tư cho các chủ đầu tư. Ngoài việc thẩm định báo cáo đánh giá tác động môi trường, người thẩm định cũng cần thẩm định các phương án về phòng cháy chữa cháy được cơ quan có thẩm quyền phê duyệt. Thẩm định tác động MT, PCCC 43 - Tổng mức đầu tư cần thiết cho dự án; - Công suất thiết kế và các tỷ lệ công suất hoạt động; - Tỷ lệ tồn kho thành phẩm hàng năm của dự án; - Các định mức và đơn giá của các yếu tố đầu vào trong giai đoạn hoạt động của dự án; - Thời gian mua chịu bình quân (ngày) hay tỷ lệ phần trăm (%) mua chịu trên doanh số mua nguyên liệu hàng năm của dự án; - Thời gian hoạt động dự kiến. Kết luận thẩm định 44 Thẩm định hình thức quản lý thực hiện dự án Thẩm định bộ máy tổ chức sản xuất Thẩm định nhu cầu nhân sự cho dự án Thẩm định nguồn cung cấp lao động và chất lượng nguồn lao động Thẩm định tiền lương, tiền công lao động Kết luận thẩm định THẨM ĐỊNH NGUỒN NHÂN LỰC

- 12. Nguyễn Hoàng Vĩnh Lộc 12 45 Ban quản lý dự án đầu tư xây dựng chuyên ngành, Ban quản lý dự án đầu tư xây dựng khu vực Ban quản lý dự án đầu tư xây dựng một dự án Thuê tư vấn quản lý dự án Chủ đầu tư sử dụng bộ máy chuyên môn trực thuộc có đủ điều kiện năng lực Thẩm định hình thức quản lý thực hiện dự án 46 - Gắn liền với mục tiêu của dự án đã được xác định; - Gọn nhẹ để tiết kiệm chi phí; - Đảm bảo thực hiện đầy đủ chức năng, nhiệm vụ của các bộ phận hợp thành cơ cấu tổ chức bộ máy; - Linh hoạt để dễ thích nghi khi môi trường kinh doanh thay đổi; - Thống nhất lãnh đạo (mỗi cấp chỉ chịu sự lãnh đạo của một cấp trực tiếp duy nhất). Thẩm định bộ máy tổ chức sản xuất 47 Nhu cầu nhân sự gián tiếp được phân thành ba cấp là nhân sự cấp cao, nhân sự nhân sự cấp trung và nhân sự cấp thừa hành (cấp nhân viên). Nhân sự gián tiếp được xác định theo phương pháp định biên. Nhân sự trực tiếp được xác định dựa vào định mức thời gian hay định mức đứng máy. Thẩm định nhu cầu nhân sự cho dự án 48 Tuyển dụng tại địa phương hoặc từ các địa phương khác. Trong trường hợp lao động trong nước không đáp ứng được yêu cầu của dự án phải tính đến việc nhập khẩu lao động từ nước ngoài Thẩm định nguồn cung cấp lao động và chất lượng nguồn lao động

- 13. Nguyễn Hoàng Vĩnh Lộc 13 49 Tùy thuộc vào chế độ trả lương theo sản phẩm hay theo thời gian, Tiền lương không được thấp hơn mức lương tối thiểu do chính phủ quy định trong từng thời kỳ; Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn Thẩm định tiền lương, tiền công lao động 50 - Nhu cầu nhân sự phân thành nhân sự trực tiếp và gián tiếp (cấp cao, cấp trung và cấp nhân viên); - Tiền lương, tiền công, trợ cấp, phụ cấp hàng năm phải trả cho nhân công trực tiếp; - Các khoản chi phí trích theo lương theo quy định của chính phủ; - Chi phí quản lý điều hành trong giai đoạn hoạt động của dự án; - Thời gian xây dựng và lắp đặt thiết bị. Kết luận thẩm định 51 NGUYÊN TẮC VÀ QUY ƯỚC DỰ TOÁN DÒNG TIỀN DA; CÁC LOẠI DÒNG TIỀN DỰ ÁN; PHƯƠNG PHÁP THIẾT LẬP DÒNG TIỀN DỰ ÁN; TIẾN TRÌNH HOẠCH ĐỊNH DÒNG TIỀN DỰ ÁN; TẠI SAO CẦN PHẢI THẨM ĐỊNH DỰ ÁN DỰA TRÊN DÒNG TIỀN. XỬ LÝ CÁC BIẾN SỐ CƠ BẢN CỦA DÒNG TIỀN. CHƯƠNG 3: DÒNG TIỀN DỰ ÁN 52 NGUYÊN TẮC DỰ TOÁN DÒNG TIỀN DÒNG TIỀN XÁC ĐỊNH TRÊN CƠ SỞ TĂNG THÊM; DÒNG TIỀN XÁC ĐỊNH TRÊN CƠ SỞ SAU THUẾ; CHI PHÍ CƠ HỘI CỦA NHỮNG TÀI SẢN HIỆN ĐANG SỬ DỤNG NÊN ĐƯỢC TÍNH ĐẾN; CHI PHÍ CHÌM KHÔNG NÊN ĐƯA VÀO DÒNG TIỀN; CÁC TÁC ĐỘNG LÀM TĂNG HOẶC LÀM MẤT ĐI DÒNG TIỀN NÊN ĐƯỢC TÍNH ĐẾN.

- 14. Nguyễn Hoàng Vĩnh Lộc 14 53 MỘT SỐ QUY ƯỚC DÒNG TIỀN BẮT ĐẦU NĂM 0; NĂM THANH LÝ TIẾP THEO NĂM HOẠT ĐỘNG CUỐI CÙNG CỦA DỰ ÁN; TIỀN CHI RA Ở THỜI ĐIỂM CUỐI NĂM; TIỀN THU VÀO Ở THỜI ĐIỂM CUỐI NĂM; NĂM DÒNG TIỀN KHÔNG THEO NĂM LỊCH. 54 DÒNG TIỀN DỰ ÁN DÒNG TIỀN HOẠT ĐỘNG; DÒNG TIỀN ĐẦU TƯ; DÒNG TIỀN TÀI TRỢ. 55 QUAN ĐIỂM TOÀN BỘ VCSH; QUAN ĐIỂM TỔNG ĐẦU TƯ; QUAN ĐIỂM VCSH. CÁC QUAN ĐIỂM THẨM ĐỊNH TÀI CHÍNH DỰ ÁN 56 All equity point of view Ký hiệu: AEPV Mục đích: Nhằm đánh giá xem số vốn đầu tư vào dự án trong trường hợp không có tài trợ có còn hiệu quả hay không Quan điểm toàn bộ vốn chủ sở hữu

- 15. Nguyễn Hoàng Vĩnh Lộc 15 57 Dòng tiền hoạt động + Dòng tiền đầu tư. OCF KHÔNG có lá chắn thuế của lãi vay Chủ đầu tư thẩm định theo quan điểm này. NCFAEPV 58 Quan điểm tổng đầu tư (ngân hàng) Total investment point of view Ký hiệu: TIPV Mục đích: Nhằm đánh giá hiệu quả của dự án trong trường hợp có vay nợ. 59 Dòng tiền hoạt động + Dòng tiền đầu tư. OCF có lá chắn thuế của lãi vay NH là người thẩm định theo quan điểm này. NCFTIPV 60 Equity point of view Ký hiệu: EPV Mục đích: Nhằm xem xét dòng tiền ròng còn lại của dự án có bù đắp được COE và VCSH bỏ ra ban đầu hay không? Quan điểm chủ sở hữU

- 16. Nguyễn Hoàng Vĩnh Lộc 16 61 NCFEPV = NCFTIPV + Dòng tiền tài trợ Cổ đông là người thẩm định. NCFEPV 62 PHƯƠNG PHÁP DỰ TOÁN DÒNG TIỀN (AEPV) PHƯƠNG PHÁP TRỰC TIẾP: OCF = DÒNG TIỀN VÀO – DÒNG TIỀN RA DÒNG TIỀN VÀO = DOANH THU - ∆ PHẢI THU DÒNG TIỀN RA = MUA HÀNG + NHÂN CÔNG + SX CHUNG + QL&BH + ∆ TIỀN TT + THUẾ (KHÔNG CÓ LÁ CHẮN THUẾ) - ∆ PHẢI TRẢ. ICF = - ĐẦU TƯ + THANH LÝ. NCFAEPV = OCF + ICF . PHƯƠNG PHÁP GIÁN TIẾP: OCF = EBIT*(1-t) + KHẤU HAO & CP KHÔNG CHI BẰNG TIỀN - ∆VLĐ (RÒNG); ICF = - ĐẦU TƯ + THANH LÝ. NCF AEPV = OCF + ICF. 63 PHƯƠNG PHÁP DỰ TOÁN DÒNG TIỀN (TIPV) PHƯƠNG PHÁP TRỰC TIẾP: OCF = DÒNG TIỀN VÀO – DÒNG TIỀN RA DÒNG TIỀN VÀO = DOANH THU - ∆ PHẢI THU DÒNG TIỀN RA = MUA HÀNG + NHÂN CÔNG + SX CHUNG + QL&BH + ∆ TIỀN TT + THUẾ (CÓ LÁ CHẮN THUẾ) - ∆ PHẢI TRẢ. LƯU Ý: MUA HÀNG = CHI PHÍ NVL + THAY ĐỔI TỒN KHO NVL; MUA HÀNG + NC + SXC = COGS (KHÔNG KH) + THAY ĐỔI TỒN KHO NVL VÀ TP. ICF = - ĐẦU TƯ + THANH LÝ. NCFTIPV = OCF + ICF . PHƯƠNG PHÁP GIÁN TIẾP: OCF = EAT + KHẤU HAO & CP KHÔNG CHI BẰNG TIỀN + LÃI VAY - ∆VLĐ (RÒNG); ICF = - ĐẦU TƯ + THANH LÝ. NCF TIPV = OCF + ICF. 64 PHƯƠNG PHÁP DỰ TOÁN DÒNG TIỀN (EPV) NCFEPV = NCFTIPV + VAY – TRẢ GỐC &LÃI; NCFEPV = NCFAEPV + TIẾT KIỆM THUẾ + VAY - TRẢ GỐC & LÃI

- 17. Nguyễn Hoàng Vĩnh Lộc 17 QUY TRÌNH THẨM ĐỊNH TÀI CHÍNH DỰ ÁN XÁC ĐỊNH MÔ HÌNH DA CƠ SỞ DỮ LIỆU DỰ TOÁN DÒNG TIỀN BẢNG THÔNG SỐ & CÁC BẢNG TÍNH TRUNG GIAN DỰ TOÁN DÒNG TIỀN DỰ KIẾN NGUỒN TRẢ NỢ & CĐKT 66 BƯỚC 1: XÁC ĐỊNH MÔ HÌNH DỰ ÁN DỰ ÁN CHO VAY THUỘC LOẠI DỰ ÁN NÀO ? ĐẦU TƯ MỚI; ĐẦU TƯ MỞ RỘNG, NÂNG CÔNG SUẤT; ĐẦU TƯ CHIỀU SÂU, HỢP LÝ HÓA QUY TRÌNH SẢN XUẤT; ĐẦU TƯ CHIỀU SÂU, HỢP LÝ HÓA QUY TRÌNH SX KẾT HỢP MỞ RỘNG, NÂNG CÔNG SUẤT. 67 NGUYÊN TẮC THẨM ĐỊNH TÀI CHÍNH DỰ ÁN LÀ DỰA TRÊN DÒNG TIỀN TĂNG THÊM DA ĐẦU TƯ MỚI: DÒNG TIỀN VÀO VÀ DÒNG TIỀN RA CỦA DỰ ÁN; DA ĐẦU TƯ MỞ RỘNG: DÒNG TIỀN VÀO VÀ DÒNG TIỀN RA CHO PHẦN CÔNG SUẤT TĂNG THÊM; DA ĐẦU TƯ CHIỀU SÂU: TIẾT KIỆM CHI PHÍ HOẶC DOANH THU TĂNG THÊM DO ĐẦU TƯ CHIỀU SÂU; DA ĐẦU TƯ CHIỀU SÂU KẾT HỢP MỞ RỘNG CÔNG SUẤT: GIÁ TRỊ DA TRƯỚC KHI ĐẦU TƯ LỚN: SO SÁNH TRƯỚC KHI CÓ DA VỚI SAU KHI CÓ DỰ ÁN; GIÁ TRỊ DA TRƯỚC ĐẦU TƯ CÓ GIÁ TRỊ NHỎ TRONG TỔNG VỐN SAU KHI ĐẦU TƯ: GIÁ TRỊ CỦA DA TRƯỚC KHI ĐẦU TƯ LÀ ĐẦU VÀO CỦA DA SAU KHI ĐẦU TƯ ĐƯỢC TÍNH THEO GIÁ TRỊ THANH LÝ 68 BƯỚC 2: PHÂN TÍCH TÌM DỮ LIỆU KẾ HOẠCH ĐẦU TƯ KẾ HOẠCH HOẠT ĐỘNG: DỰ TOÁN KẾT QUẢ KINH DOANH; DỰ TRÙ VỐN LƯU ĐỘNG; THÔNG SỐ VAY; THÔNG SỐ KHÁC (THUẾ, TGHĐ, SUẤT CHIẾT KHẤU, THỜI GIAN HOẠT ĐỘNG…).

- 18. Nguyễn Hoàng Vĩnh Lộc 18 TT Phương diện phân tích Giả định rút ra 1 Phân tích thị trường - Sản lượng tiêu thụ. - Giá bán - Doanh thu trong suốt thời gian dự án - Nhu cầu vốn lưu động (các khoản phải thu) - Chi phí bán hàng 2 Nguyên nhiên vật liệu, nguồn cung cấp - Giá các chi phí nguyên vật liệu đầu vào - Nhu cầu vốn lưu động (các khoản phải trả) 3 Phân tích kỹ thuật công nghệ - Công suất - Thời gian hoạt động của dự án - Định mức tiêu hao nguyên vật liệu 4 Phân tích tổ chức quản lý - Nhu cầu nhân sự - Chi phí nhân công, quản lý 5 Kế hoạch thực hiện, ngân sách - Thời điểm dự án đưa vào hoạt động - Chi phí tài chính 70 BƯỚC 3: THIẾT LẬP BẢNG THÔNG SỐ & CÁC BẢNG TÍNH TRUNG GIAN 1) BẢNG THÔNG SỐ 2) CÁC BẢNG TÍNH TRUNG GIAN: 2) BẢNG TÍNH DOANH THU; 3) LỊCH KHẤU HAO; 4) GIÁ THÀNH ĐƠN VỊ; 5) GIÁ VỐN HÀNG BÁN: 6) CHI PHÍ HOẠT ĐỘNG: CHI PHÍ BÁN HÀNG; CHI PHÍ QUẢN LÝ; 7) LỊCH VAY & TRẢ NỢ; 8) DỰ TOÁN KẾT QUẢ KINH DOANH; 9) DỰ TRÙ VỐN LƯU ĐỘNG. 3) DÒNG TIỀN DỰ ÁN BẢNG 1. BẢNG THÔNG SỐ STT KHOẢN MỤC ĐV GIÁ TRỊ/SỐ LƯỢNG DIỄN GIẢI KẾ HOẠCH ĐẦU TƯ NGUỒN HAY GHI CHÚ PHƯƠNG PHÁP TÍNH CHI PHÍ XD NHÀ XƯỞNG CHI PHÍ LẮP ĐẶT TB CHI PHÍ ĐẦU TƯ KHÁC THỜI GIAN KHẤU HAO, PHÂN BỔ CHI PHÍ KẾ HOẠCH HOẠT ĐỘNG SẢN LƯỢNG DOANH THU CÔNG SUẤT THIẾT KẾ CÔNG SUẤT HOẠT ĐỘNG GIÁ BÁN CHI PHÍ HOẠT ĐỘNG ĐỊNH MỨC NVL GIÁ MUA CHI PHÍ NHÂN CÔNG CHI PHÍ QUẢN LÝ CHI PHÍ BÁN HÀNG BẢNG THÔNG SỐ STT KHOẢN MỤC ĐV GIÁ TRỊ/SỐ LƯỢNG DIỄN GIẢI DỰ TRÙ VỐN LƯU ĐỘNG NGUỒN, PHƯƠNG PHÁP TÍNH CÁC KHỎAN MỤC… TIỀN TỐI THIỂU CÁC KHOẢN PHẢI THU TỒN KHO NVL TỒN KHO THÀNH PHẨM CÁC KHOẢN PHẢI TRẢ TÀI TRỢ SỐ TIỀN VAY THỜI GIAN ÂN HẠN & TRẢ NỢ LÃI SUẤT THÔNG SỐ KHÁC TGHĐ THUẾ SUẤT THỜI GIAN HOẠT ĐỘNG …

- 19. Nguyễn Hoàng Vĩnh Lộc 19 73 BẢNG 1. SẢN LƯỢNG & DOANH THU Nguồn dữ liệu: Bảng thông số: CSTK, TỶ LỆ CSHĐ, SLSX, Đơn giá bán, Thuế suất đầu ra; Là cơ sở để thiết lập: Lịch khấu hao (PP SLSP), Bảng dự toán KQKD, Dự toán dòng tiền (TIPV) phương pháp trực tiếp; 74 BẢNG 1. BẢNG TÍNH DOANH THU NGUYÊN TẮC THIẾT LẬP: SLTK ĐẦU NĂM = SLTK CUỐI NĂM TRƯỚC; SLTK CUỐI NĂM = 10% SLSX; SLTT = SLTKĐK + SLSXTK – SLTKCK Đơn giá bán (chưa thuế GTGT) = Giá thanh toán/(1+Thuế suất GTGT) DOANH THU = SLTT * ĐƠN GIÁ (CHƯA GTGT) NĂM 0 1 … SL TỒN KHO ĐẦU NĂM SLSX TRONG NĂM SL TỒN KHO CUỐI NĂM SẢN LƯỢNG TIÊU THỤ GIÁ BÁN DOANH THU (THUẦN) 75 BẢNG 2. LỊCH KHẤU HAO Nguồn dữ liệu: Bảng thông số: Kế hoạch đầu tư; Thời gian khấu hao; Phương pháp khấu hao Lãi vay thi công: Kế hoạch khấu hao (TMĐT); Các phương pháp khấu hao: Đều/đường thẳng; Số dư giảm dần; Mức độ hoạt động (SLSX). 76 PP KHẤU HAO ĐỀU/ĐƯỜNG THẲNG Nguyên tắc xác định: Nguyên giá: Đầu năm hoạt động thứ 1; Đầu tư trong kỳ: Chi phí đầu tư mỗi năm hoặc tái đầu tư; Khấu hao trong kỳ = NG/Thời gian khấu hao; Giá trị còn lại = Nguyên giá – Khấu hao tích lũy; Giá trị thanh lý: GTCL cuối năm hoạt động cuối cùng. NĂM 0 1 … NGUYÊN GIÁ TÁI ĐẦU TƯ KHẤU HAO TRONG KỲ KHẤU HAO LŨY KẾ GIÁ TRỊ CÒN LẠI

- 20. Nguyễn Hoàng Vĩnh Lộc 20 77 ĐIỀU KIỆN ÁP DỤNG TSCĐ THAM GIA VÀO HOẠT ĐỘNG KD; 78 PP KHẤU HAO THEO SỐ DƯ GIẢM DẦN Nguyên tắc xác định: Nguyên giá: Đầu năm hoạt động thứ 1; Đầu tư trong kỳ: Chi phí đầu tư mỗi năm hoặc tái đầu tư; Khấu hao trong kỳ = (GTĐN/TKH)*HSđ/c (<= 2,5) Giá trị còn lại = Nguên giá – Khấu hao tích lũy; Giá trị thanh lý: GTCL cuối năm hoạt động cuối cùng. NĂM 0 1 … NGUYÊN GIÁ TÁI ĐẦU TƯ KHẤU HAO TRONG KỲ KHẤU HAO LŨY KẾ GIÁ TRỊ CÒN LẠI 79 ĐIỀU KIỆN ÁP DỤNG TSCĐ THAM GIA VÀO HOẠT ĐỘNG KD THOẢ MÃN ĐỒNG THỜI 2 ĐIỀU KIỆN: TSCĐ ĐẦU TƯ MỚI (CHƯA QUA SỬ DỤNG); MM, TB, DỤNG CỤ ĐO LƯỜNG, THÍ NGHIỆM. ÁP DỤNG ĐỐI VỚI CÁC DN THUỘC CÁC LĨNH VỰC CÓ CÔNG NGHỆ ĐÒI HỎI PHẢI THAY ĐỔI, PHÁT TRIỂN NHANH. 80 PHƯƠNG PHÁP KHẤU HAO THEO SLSX Nguyên tắc xác định: Nguyên giá: Đầu năm hoạt động thứ 1; Đầu tư trong kỳ: Chi phí đầu tư mỗi năm hoặc tái đầu tư; Khấu hao trong kỳ = (NG/Tổng CSTK)*SLSXt Giá trị còn lại = Nguyên giá – Khấu hao tích lũy; Giá trị thanh lý: GTCL cuối năm hoạt động cuối cùng. NĂM 0 1 … NGUYÊN GIÁ TÁI ĐẦU TƯ KHẤU HAO TRONG KỲ KHẤU HAO LŨY KẾ GIÁ TRỊ CÒN LẠI

- 21. Nguyễn Hoàng Vĩnh Lộc 21 81 ĐIỀU KIỆN ÁP DỤNG TSCĐ THAM GIA VÀO HOẠT ĐỘNG KD LÀ MM, TB THOẢ MÃN ĐỒNG THỜI 3 ĐIỀU KIỆN: TRỰC TIẾP LIÊN QUAN ĐẾN VIỆC SX SP; XÁC ĐỊNH ĐƯỢC TỔNG SL, KL SP SX THEO CSTK; CÔNG SUẤT SỬ DỤNG THỰC TẾ BQ THÁNG TRONG NĂM KHÔNG THẤP HƠN 50% CSTK. 82 BẢNG 3. GIÁ THÀNH ĐƠN VỊ Nguồn dữ liệu: BẢNG THÔNG SỐ: Kế hoạch chi phí, Bảng tính doanh thu: SLSX; Lịch khấu hao: MMTB Là sơ sở để lập: Bảng COGS (có và không có khấu hao) 83 GIÁ THÀNH ĐƠN VỊ NGUYÊN TẮC THIẾT LẬP: Giá thành (không khấu hao) = Chi phí NVL + Lương nhân công trực tiếp + Chi phí SX chung (chưa khấu hao MMTB) Tổng Giá thành = Giá thành (chưa khấu hao) + Khấu hao MMTB Giá thành đơn vị (chưa khấu hao) = Giá thành (chưa khấu hao)/SLSX Giá thành đơn vị (có khấu hao) = Giá thành đơn vị (chưa khấu hao) + Khấu hao đơn vị sản phẩm = Tổng Giá thành/SLSX NĂM 0 1 … NGUYÊN VẬT LIỆU CHI PHÍ NHÂN CÔNG CHI PHÍ PHÂN XƯỞNG (CHI PHÍ SX CHUNG) KHẤU HAO NHÀ XƯỞNG & THIẾT BỊ GIÁ THÀNH ĐVỊ (CHƯA KH) KHẤU HAO ĐV SP GIÁ THÀNH ĐƠN VỊ 84 BẢNG 4. GIÁ VỐN HÀNG BÁN Nguồn dữ liệu: Bảng tính doanh thu: SLTT; Bảng tính giá thành: Giá thành đơn vị (có và không có khấu hao); Là cơ sở để thiết lập: Bảng dư toán KQKD; Bảng dự toán dòng tiền (TIPV): Phương pháp trực tiếp COGS = Trị giá hàng tồn khoĐK + Trị giá thành phẩm nhập khoTK – Trị giá hàng tồn khoCK Các phương pháp đánh giá trị giá hàng tồn kho: Nhập trước xuất trước (FIFO) Nhập sau xuất trước (LIFO) Bình quân gia quyền (WA)

- 22. Nguyễn Hoàng Vĩnh Lộc 22 85 Nhập trước xuất trước (FIFO) Nguyên tắc thiết lập: Trị giá TPTK đầu năm t = Trị giá TPTK cuối năm t-1 Trị giá TPNK trong năm = SLSX * Giá thành (không khấu hao) Trị giá TPTK cuối năm = SLTK cuối năm * Giá thành (không khấu hao) COGS (không khấu hao) = Trị giá TP tồn khoĐN + Trị giá thành phẩm nhập khoTN – Trị giá TP tồn khoCN COGS (có khấu hao) tính tương tự và thay giá thành (không khấu hao) = giá thành (có khấu hao) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN (CHƯA KH) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN 86 Nhập sau xuất trước (LIFO) Nguyên tắc thiết lập: Trị giá TPTK đầu năm t = Trị giá TPTK cuối năm t-1 Trị giá TPNK trong năm = SLSX * Giá thành (không khấu hao) COGS (không khấu hao) = SLTT * Giá thành (không khấu hao) Trị giá TP tồn khoCN = Trị giá TP tồn khoĐN + Trị giá thành phẩm nhập khoTN – COGS (không khấu hao) COGS (có khấu hao) tính tương tự và thay giá thành (không khấu hao) = giá thành (có khấu hao) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN (CHƯA KH) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN 87 Bình quân gia quyền (WA) Nguyên tắc thiết lập: Trị giá TPTK đầu năm t = Trị giá TPTK cuối năm t-1 Trị giá TPNK trong năm = SLSX * Giá thành (không khấu hao) Giá thành b/q = (Trị giá TPTK đầu năm + Trị giá TPNK trong năm)/(SLTK đầu năm + SLSX trong năm) Trị giá TP tồn khoCN = SLTK cuối năm * Giá thành b/q COGS (không khấu hao)= Trị giá TP tồn khoĐN + Trị giá thành phẩm nhập khoTN –COGS (không khấu hao) COGS (có khấu hao) tính tương tự và thay giá thành (không khấu hao) = giá thành (có khấu hao) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN (CHƯA KH) NĂM 0 1 … TRỊ GIÁ TP ĐẦU NĂM TRỊ GIÁ TP NHẬP KHO TRỊ GIÁ TP CUỐI NĂM GIÁ VỐN 88 BẢNG 5. CHI PHÍ HOẠT ĐỘNG CHỈ TÍNH CHI PHÍ QUẢN LÝ VÀ BÁN HÀNG

- 23. Nguyễn Hoàng Vĩnh Lộc 23 89 BẢNG 6. LỊCH VAY & TRẢ NỢ VAY NGUỒN DỮ LIỆU: BẢNG THÔNG SỐ: SỐ TIỀN VAY/TỶ LỆ VAY, LS VAY, THỜI GIAN TRẢ NỢ, PHƯƠNG THỨC TRẢ NỢ; CÁC PHƯƠNG THỨC TRẢ NỢ: PHƯƠNG THỨC TRẢ NỢ GỐC BẰNG NHAU MỖI KỲ PHƯƠNG THỨC TRẢ MỘT SỐ TIỀN BẰNG NHAU MỖI KỲ LÀ CƠ SỞ ĐỂ LẬP: BẢNG DỰ TOÁN KQKD (LÃI VAY HOẠT ĐỘNG); DỰ TOÁN DÒNG TIỀN (EPV). 90 PHƯƠNG THỨC TRẢ NỢ GỐC BẰNG NHAU MỖI NĂM Trình tự thiết lập: Nợ mới: Giải ngân cuối mỗi năm Lãi phải trả: Dư nợ đầu năm * Lãi suất vay Trả gốc = Dư nợ đầu năm bắt đầu trả nợ/ Số năm trả nợ Trả gốc và lãi = Lãi phải trả + Trả gốc Dư nợ cuối năm = Dư nợ đầu năm + Nợ mới + Lãi phải trả - Trả gốc và lãi Dư nợ đầu năm t = Dư nợ cuối năm t –1 NĂM 0 1 … DƯ NỢ ĐẦU NĂM VAY TRONG NĂM LÃI PHẢI TRẢ TRẢ GỐC TRẢ GỐC & LÃI DƯ NỢ CUỐI NĂM 91 PHƯƠNG THỨC TRẢ MỘT SỐ TIỀN BẰNG NHAU MỖI NĂM CF: SỐ TIỀN TRẢ NỢ MỖI KỲ; PVAn: DƯ NỢ ĐẦU KỲ TRẢ NỢ 1; r: LS 1 KỲ; n: SỐ KỲ TRẢ NỢ 1 - n r) (1 r n r) (1 n PVA CF 92 PHƯƠNG THỨC TRẢ MỘT SỐ TIỀN BẰNG NHAU MỖI NĂM Trình tự thiết lập: Nợ mới: Giải ngân cuối mỗi năm Trả gốc và lãi = Công thức tính chuỗi tiền đều dựa vào PVAn Lãi phải trả: Dư nợ đầu năm * Lãi suất vay Trả gốc = Trả gốc và lãi – lãi phải trả Dư nợ cuối năm = Dư nợ đầu năm + Nợ mới + Lãi phải trả - Trả gốc và lãi Dư nợ đầu năm t = Dư nợ cuối năm t –1 NĂM 0 1 … DƯ NỢ ĐẦU NĂM VAY TRONG NĂM LÃI PHẢI TRẢ TRẢ GỐC TRẢ GỐC & LÃI DƯ NỢ CUỐI NĂM

- 24. Nguyễn Hoàng Vĩnh Lộc 24 93 BẢNG 7. DỰ TOÁN KẾT QUẢ KINH DOANH KHOẢN MỤC NĂM 1 NĂM 2 NĂM 3 NĂM 4 … NĂM N DOANH THU THUẦN - GIÁ VỐN HÀNG BÁN (COGS) = LÃI GỘP - CHI PHÍ BÁN HÀNG - CHI PHÍ QUẢN LÝ = THU NHẬP TRƯỚC THUẾ VÀ LÃI VAY (EBIT) - LÃI VAY = THU NHẬP TRƯỚC THUẾ (EBT) + CHUYỂN LỖ = THU NHẬP CHỊU THUẾ - THUẾ THU NHẬP = THU NHẬP SAU THUẾ (EAT) - CHIA CỔ TỨC, TRÍCH LẬP QUỸ = LN GIỮ LẠI/ LÃI CHƯA PHÂN PHỐI 94 BẢNG 8. DỰ TRÙ VỐN LƯU ĐỘNG KHOẢN MỤC NĂM 1 NĂM 2 NĂM 3 NĂM 4 … NĂM N TIỀN TỐI THIỂU CÁC KHOẢN PHẢI THU TỒN KHO NVL TỒN KHO THÀNH PHẨM CÁC KHOẢN PHẢI TRẢ VỐN LƯU ĐỘNG = TIỀN TT + PTHU + TỒN KHO – PHẢI TRẢ 95 PHƯƠNG PHÁP DỰ TRÙ VLĐ THEO TỶ LỆ % Tiền tối thiểu: Tỷ lệ % so doanh thu; Các khoản phải thu: Tỷ lệ % doanh thu; Tồn kho NVL: % chi phí NVL; Tồn kho TP: Trị giá tp tồn kho (chưa Khấu hao); Các khoản phải trả: % doanh số mua NVL. 96 DỰA VÀO VÒNG QUAY: TIỀN TỐI THIỂU DỰ PHÒNG CHO CP HOẠT ĐỘNG BẰNG TIỀN TỪ LÚC HOÀN THÀNH SP CHO ĐẾN KHI HÀNG ĐƯỢC BÁN CP HOẠT ĐỘNG BQ 1 NGÀY * THỜI HẠN THÀNH PHẨM TỒN KHO. TIỀN NGUYÊN VẬT LIỆU THÀNH PHẨM TIỀN (PHẢI THU) Mua NVL, bắt đầu CKSX Chuyển đổi sang thành phẩm Giai đoạn bán hàng CHU KỲ HĐ TỒN KHO NVL TỒN KHO THÀNH PHẨM TÀI TRỢ CÁC KHOẢN PHẢI THU

- 25. Nguyễn Hoàng Vĩnh Lộc 25 97 DỰA VÀO VÒNG QUAY: CÁC KHỎAN PHẢI THU DOANH THU BÁN HÀNG BQ 1 NGÀY * THỜI GIAN THU TIỀN HÀNG; THỜI GIAN THU TIỀN HÀNG PHỤ THUỘC VÀO: THỜI HẠN TRẢ CHẬM DÀNH CHO KHÁCH HÀNG; NĂNG LỰC THANH TOÁN CỦA KHÁCH HÀNG; BÌNH QUÂN CỦA NGÀNH. TIỀN NGUYÊN VẬT LIỆU THÀNH PHẨM TIỀN (PHẢI THU) Mua NVL, bắt đầu CKSX Chuyển đổi sang thành phẩm Giai đoạn bán hàng CKHĐ TỒN KHO NVL TỒN KHO THÀNH PHẨM TG THU TIỀN 98 DỰA VÀO VÒNG QUAY: NVL TỒN KHO NVL CẦN CHO 1 NGÀY SẢN XUẤT * SỐ NGÀY DỰ TRỮ NVL TRONG KHO; NHU CẦU DỰ TRỮ NVL TRONG KHO: SỐ ĐƠN ĐẶT HÀNG; TÍNH SẴN CÓ CỦA NVL. ĐẶC TÍNH KỸ THUẬT CỦA NVL (DỄ HỎNG, KÍCH CỞ, YÊU CẦU VẬN CHUYỂN…) TIỀN NGUYÊN VẬT LIỆU THÀNH PHẨM TIỀN (PHẢI THU) Mua NVL, bắt đầu CKSX Chuyển đổi sang thành phẩm Giai đoạn bán hàng CKHĐ TỒN KHO NVL TỒN KHO THÀNH PHẨM TG THU TIỀN 99 DỰA VÀO VÒNG QUAY: CÁC KHOẢN PHẢI TRẢ DOANH SỐ MUA HÀNG BQ 1 NGÀY * THỜI GIAN MUA CHỊU; THỜI GIAN MUA CHỊU PHỤ THUỘC VÀO: THỜI HẠN BÁN CHỊU CỦA NHÀ CUNG CẤP; NĂNG LỰC THANH TOÁN CỦA NGƯỜI MUA; BÌNH QUÂN CỦA NGÀNH. TIỀN NGUYÊN VẬT LIỆU THÀNH PHẨM TIỀN (PHẢI THU) Mua NVL, bắt đầu CKSX Chuyển đổi sang thành phẩm Giai đoạn bán hàng CKHĐ THỜI GIAN MUA CHỊU 100 BƯỚC 4: DỰ TOÁN DÒNG TIỀN DỰ TOÁN DÒNG TIỀN (TIPV): PHƯƠNG PHÁP TRỰC TIẾP PHƯƠNG PHÁP GIÁN TIẾP DỰ TOÁN DÒNG TIỀN (EPV).

- 26. Nguyễn Hoàng Vĩnh Lộc 26 101 BẢNG 9A. DỰ TOÁN DÒNG TIỀN (TIPV): PHƯƠNG PHÁP TRỰC TIẾP KHOẢN MỤC NGUYÊN TẮC LẬP I. DÒNG TIỀN TỪ SXKD DÒNG TIỀN VÀO = DOANH THU – THAY ĐỔI PHẢI THU = DOANH THU DỰ TOÁN KQKD: DOANH THU - THAY ĐỔI PHẢI THU DỰ TRÙ VLĐ: CÁC KHOẢN P.THU (CN – ĐN) DÒNG TIỀN RA = GIÁ VỐN + CP BH&QL + THAY ĐỔI TIỀN + THAY ĐỔI TỒN KHO – THAY ĐỔI PHẢI TRẢ = GIÁ VỐN (không khấu hao) DỰ TOÁN KQKD: GIÁ VỐN + CP BÁN HÀNG & QUẢN LÝ DỰ TOÁN KQKD: CHI PHÍ HOẠT ĐỘNG + THAY ĐỔI TIỀN TỐI THIỂU (CK-ĐK) DỰ TRÙ VLĐ: TIỀN TỐI THIỂU (CN – ĐN) + THAY ĐỔI TỒN KHO (CK-ĐK) DỰ TRÙ VLĐ: HÀNG TỒN KHO (CN – ĐN) - THAY ĐỔI PHẢI TRẢ (CK-ĐK) DỰ TRÙ VLĐ: CÁC KHOẢN PHẢI TRẢ (CN – ĐN) DÒNG TIỀN RÒNG TRƯỚC THUẾ = DÒNG TIỀN VÀO – DÒNG TIỀN RA THUẾ THU NHẬP DỰ TOÁN KQKD: THUẾ THU NHẬP DÒNG TIỀN RÒNG SAU THUẾ =DÒNG TIỀN RÒNG TRƯỚC THUẾ - THUẾ TNDN 102 BẢNG 9A.DỰ TOÁN DÒNG TIỀN (TIPV): P.PHÁP TRỰC TIẾP KHOẢN MỤC NGUYÊN TẮC LẬP II. DÒNG TIỀN TỪ ĐẦU TƯ DÒNG TIỀN VÀO = THANH LÝ TSCĐ LỊCH ĐẦU TƯ: GTCL CUỐI NĂM HĐ CUỐI CÙNG + THU HỒI VỐN LƯU ĐỘNG KẾ HOẠCH ĐẦU TƯ: VỐN LƯU ĐỘNG BAN ĐẦU DÒNG TIỀN RA = ĐẦU TƯ KẾ HOẠCH ĐẦU TƯ + VỐN LƯU ĐỘNG BAN ĐẦU KẾ HOẠCH ĐẦU TƯ DÒNG TIỀN RÒNG TRƯỚC THUẾ = DÒNG TIỀN VÀO – DÒNG TIỀN RA THUẾ THU NHẬP DỰ TOÁN KQKD: THUẾ TN THANH LÝ TS DÒNG TIỀN RÒNG SAU THUẾ = DÒNG TIỀN RÒNG TRƯỚC THUẾ - THUẾ THU NHẬP 103 BẢNG 9B. DỰ TOÁN DÒNG TIỀN (TIPV): P.PHÁP GIÁN TIẾP : CHỈ KHÁC DÒNG TIỀN TỪ SXKD KHOẢN MỤC NGUYÊN TẮC LẬP I. DÒNG TIỀN TỪ SXKD = THU NHẬP SAU THUẾ DỰ TOÁN KQKD + CP KHÔNG BẰNG TIỀN DỰ TOÁN KQKD: KHẤU HAO, PHÂN BỔ, TRÍCH TRƯỚC… + LÃI VAY DỰ TOÁN KQKD - THAY ĐỔI VỐN LƯU ĐỘNG DỰ TRÙ VLĐ: VLĐ (CN – ĐN) DÒNG TIỀN RÒNG SAU THUẾ TỪ SXKD = SUM (1:3) – (4) 104 BẢNG 10: DỰ TOÁN DÒNG TIỀN (EPV) KHOẢN MỤC NGUYÊN TẮC LẬP DÒNG TIỀN RÒNG (TIPV) DỰ TOÁN DÒNG TIỀN (TIPV) III. DÒNG TIỀN TỪ TÀI TRỢ DÒNG TIỀN VÀO = VAY LỊCH VAY & TRẢ NỢ: VAY TRONG NĂM DÒNG TIỀN RA = TRẢ LÃI LỊCH VAY & TRẢ NỢ: TRẢ LÃI + TRẢ GỐC LỊCH VAY & TRẢ NỢ: TRẢ GỐC =DÒNG TIỀN RÒNG (EPV) = DÒNG TIỀN RÒNG (TIPV) + VAY – TRẢ NỢ

- 27. Nguyễn Hoàng Vĩnh Lộc 27 105 NGUỒN TRẢ NỢ VAY TRUNG DÀI HẠN PHƯƠNG PHÁP FATSATL (Funds Available To Service Additional Term Loan): SỐ TIỀN SẴN CÓ ĐỂ TRẢ CÁC KHOẢN NỢ KỲ HẠN TĂNG THÊM); NGUỒN TRẢ NỢ TỪ DỰ ÁN VÀ NGUỒN BỔ SUNG; 106 FATSATL KHOẢN MỤC NGUYÊN TẮC LẬP NGUỒN TRẢ NỢ = EAT DỰ TOÁN KQKD: THU NHẬP SAU THUẾ + CP KHÔNG BẰNG TIỀN DỰ TOÁN KQKD: KHẤU HAO + PHÂN BỔ + TRÍCH TRƯỚC… - VLĐ TĂNG THÊM VLĐ TĂNG THÊM TRƯỚC VÀ SAU KHI CÓ DỰ ÁN - NỢ DÀI HẠN ĐẾN HẠN NỢ GỐC ĐẾN HẠN KHẢN VAY TRƯỚC KHI CÓ DỰ ÁN - CỔ TỨC ĐIỀU LỆ HOẶC ĐẠI HỘI CỔ ĐÔNG - MUA SẮM TSCĐ GIÁ TRỊ THẤP KẾ HOẠCH THAY THẾ TSCĐ - TRÍCH LẬP QUỸ ĐIỀU LỆ/ĐẠI HỘI CỔ ĐÔNG, CƠ CHẾ TÀI CHÍNH DNNN 107 TỪ DỰ ÁN & NGUỒN BỔ SUNG TỪ DỰ ÁN: EAT: TỪ 50 – 70%; KHẤU HAO: 100%; NGUỒN BỔ SUNG: TỪ NGUỒN TRẢ NỢ DỰ KIẾN CỦA DOANH NGHIỆP TRƯỚC KHI CÓ DỰ ÁN. 108 KHẢ NĂNG TRẢ NỢ (DSCR: Debt-Service Coverage Ratio) DSCR = CFO/TRẢ G&L HÀNG NĂM; Dscr > = 1; BIDV: DSCR = (NGUỒN TỪ DỰ ÁN + NGUỒN BỔ SUNG + LÃI)/NỢ G&L.

- 28. Nguyễn Hoàng Vĩnh Lộc 28 BƯỚC 5: BẢNG 11. DỰ TRÙ CÂN ĐỐI KẾ TOÁN KHOẢN MỤC NGUYÊN TẮC LẬP VLĐ BAN ĐẦU LỊCH ĐẦU TƯ TIỀN TỐI THIỂU DỰ TRÙ VLĐ: TIỀN TỐI THIỂU CUỐI MỖI NĂM TIỀN THẶNG DƯ DÒNG TIỀN RÒNG (EPV): DÒNG TIỀN RÒNG LŨY KẾ CÁC KHOẢN PHẢI THU DỰ TRÙ VLĐ: CÁC KHOẢN PHẢI THU CUỐI MỖI NĂM TỒN KHO NVL DỰ TRÙ VLĐ: NVL TỒN KHO CUỐI MỖI NĂM TỒN KHO THÀNH PHẨM COGS CÓ KHẤU HAO: TRỊ GIÁ TP TỒN KHO CUỐI KỲ TSLĐ = TIỀN + PHẢI THU + TỒN KHO NGUYÊN GIÁ LỊCH KHẤU HAO: NGUYÊN GIÁ KHẤU HAO LŨY KẾ LỊCH KHẤU HAO: KHẤU HAO LŨY KẾ TSCĐ RÒNG = NGUYÊN GIÁ – KHẤU HAO LŨY KẾ TỔNG TÀI SẢN = TSLĐ + TSCĐ RÒNG CÁC KHOẢN PHẢI TRẢ DỰ TRÙ VLĐ: CÁC KHOẢN PHẢI TRẢ CUỐI MỖI NĂM VAY DÀI HẠN LỊCH VAY & TRẢ NỢ: DƯ NỢ CUỐI NĂM TỔNG NỢ = CÁC KHOẢN PHẢI TRẢ + VAY DÀI HẠN VỐN TỰ CÓ DỰ TÓAN DÒNG TIỀN (EPV): DÒNG TIỀN RÒNG NHỮNG NĂM ĐẦU TƯ LỢI NHUẬN GIỮ LẠI DỰ TÓAN KQKD: LỢI NHUẬN GIỮ LẠI LŨY KẾ VỐN SỞ HỮU = VỐN TỰ CÓ + LỢI NHUẬN GIỮ LẠI TỔNG NGUỒN = TỔNG NỢ + VỐN SỞ HỮU TÓM TẮT TRÌNH TỰ CÁC BƯỚC DỰ TOÁN DÒNG TIỀN DỰ ÁN SX & TM (11) DỰ TOÁN DÒNG TIỀN (EPV) (11) DỰ TOÁN DÒNG TIỀN (EPV) (12) DỰ TOÁN CÂN ĐỐI (12) DỰ TOÁN CÂN ĐỐI (10) DỰ TOÁN DÒNG TIỀN (TIPV) (10) DỰ TOÁN DÒNG TIỀN (TIPV) (8) DỰ TOÁN KẾT QỦA KINH DOANH (8) DỰ TOÁN KẾT QỦA KINH DOANH (9) DỰ TRÙ VỐN LƯU ĐỘNG (9) DỰ TRÙ VỐN LƯU ĐỘNG (3) DOANH THU (3) DOANH THU (6) COGS (CÓ CÓ KHẤU HAO (6) COGS (CÓ CÓ KHẤU HAO (7) CHI PHÍ QL&BH (7) CHI PHÍ QL&BH (4) LỊCH KHẤU HAO (4) LỊCH KHẤU HAO (2) LỊCH VAY & TRẢ NỢ (2) LỊCH VAY & TRẢ NỢ (5) GIÁ THÀNH SP (CÓ & KHÔNG CÓ KHẤU HAO (5) GIÁ THÀNH SP (CÓ & KHÔNG CÓ KHẤU HAO (1) BẢNG THÔNG SỐ (1) BẢNG THÔNG SỐ (13) CÂN ĐỐI NGUỒN TRẢ NỢ (13) CÂN ĐỐI NGUỒN TRẢ NỢ 111 VÍ DỤ Một dự án có các thông số tài chính sau: Chi phí đầu tư năm 0: 1000 Doanh thu năm đầu: 1.000 Mỗi năm doanh thu tăng thêm: 20% Khấu hao mỗi năm: 25% chi phí đầu tư Chi phí SX và hoạt động (bằng tiền) năm đầu: 600 Mỗi năm chi phí hoạt động tăng thêm: 20% Thuế suất thuế thu nhập: 25% Vay: 50% chi phí đầu tư Thời gian trả nợ: 2 năm (trả gốc bằng nhau) Lãi suất vay: 10%/năm Suất sinh lời của vốn sở hữu: 20% Thời gian hoạt động: 3 năm; Giá trị thanh lý năm 4 căn cứ Giá trị còn lại. 112 LỊCH VAY VÀ TRẢ NỢ Năm 0 1 2 Dư nợ đầu năm 500 250 Nợ mới 500 Lãi phải trả 50 25 Trả gốc 250 250 Trả gốc và lãi 300 275 Dư nợ cuối năm 500 250 -

- 29. Nguyễn Hoàng Vĩnh Lộc 29 113 DỰ TOÁN KQKD Năm 0 1 2 3 Doanh thu 1,000 1,200 1,440 Chi phí hoạt động 600 720 864 Khấu hao 250 250 250 Lãi vay 50 25 - Thu nhập trước thuế 100 205 326 Thuế thu nhập 25 51.25 81.50 Thu nhập sau thuế 75 153.75 244.50 114 DỰ TOÁN DÒNG TIỀN (TIPV): TRỰC TIẾP Năm 0 1 2 3 4 Doanh thu 1,000 1,200 1,440 Thanh lý 250 Dòng tiền vào 1,000 1,200 1,440 250 Đầu tư 1000 Chi phí hoạt động 600 720 864 Thuế 25.00 51.25 81.50 Dòng tiền ra 1000 625.00 771.25 945.50 - Dòng tiền ròng -1000 375.00 428.75 494.50 250 115 DỰ TOÁN DÒNG TIỀN (TIPV): GIÁN TIẾP Năm 0 1 2 3 4 Thu nhập sau thuế 75.00 153.75 244.50 Khấu hao 250 250 250 Lãi vay 50 25 Dòng tiền từ hoạt động 375.00 428.75 494.50 Đầu tư 1000 Thanh lý 250 Dòng tiền từ đầu tư -1000 - - - 250 Dòng tiền ròng -1000 375.00 428.75 494.50 250 116 DỰ TOÁN DÒNG TIỀN (EPV): Năm 0 1 2 3 4 Dòng tiền ròng (TIPV) -1000 375.00 428.75 494.50 250 Vay 500 Trả lãi 50 25 Trả gốc 250 250 Dòng tiền ròng (EPV) -500 75 153.75 494.5 250

- 30. Nguyễn Hoàng Vĩnh Lộc 30 117 Phải thu cuối mỗi năm: 30% doanh thu Phải trả cuối mỗi năm: 30% chi phí hoạt động GIẢ ĐỊNH 118 DỰ TRÙ VỐN LƯU ĐỘNG Năm 0 1 2 3 Các khoản phải thu 300.00 360.00 432.0 Các khoản phải trả 180.0 216.0 259.2 Vốn lưu động (ròng) 120.0 144.0 172.8 119 DỰ TOÁN DÒNG TIỀN (TIPV): TRỰC TIẾP Năm 0 1 2 3 4 Doanh thu 1,000 1,200 1,440 Thay đổi phải thu 300 60 72 (432) Thanh lý 250 Dòng tiền vào 700 1,140 1,368 682 Đầu tư 1000 Chi phí hoạt động 600 720 864 Thuế 25 51.25 81.5 Thay đổi phải trả 180 36 43.2 (259.2) Dòng tiền ra 1000 445 735.25 902.3 259.2 Dòng tiền ròng -1000 255 404.75 465.7 422.8 120 DỰ TOÁN DÒNG TIỀN (TIPV): GIÁN TIẾP Năm 0 1 2 3 4 Thu nhập sau thuế 75.00 153.75 244.50 Khấu hao 250 250 250 Lãi vay 50 25 - Thay đổi vốn lưu động ròng 120 24 28.80 (173) Dòng tiền từ hoạt động 255.00 404.75 465.70 172.80 Đầu tư 1000 Thanh lý 250 Dòng tiền từ đầu tư -1000 - - - 250 Dòng tiền ròng -1000 255.00 404.75 465.70 422.8

- 31. Nguyễn Hoàng Vĩnh Lộc 31 121 DỰ TOÁN DÒNG TIỀN (EPV): Năm 0 1 2 3 4 Dòng tiền ròng (TIPV) -1000 255.00 404.75 465.7 422.8 Vay 500 Trả lãi 50 25 Trả gốc 250 250 Dòng tiền ròng (EPV) -500 -45 129.75 465.7 422.8 122 LỊCH VAY VÀ TRẢ NỢ: điều chỉnh Năm 0 1 2 Dư nợ đầu năm 500 300 Nợ mới 500 Lãi phải trả 50 30 Trả gốc 200 300 Trả gốc và lãi 250 330 Dư nợ cuối năm 500 300 - 123 DỰ TOÁN DÒNG TIỀN (EPV): điều chỉnh Năm 0 1 2 3 4 Dòng tiền ròng (TIPV) điều chỉnh -1000 255 406 465.7 422.8 Vay 500 Trả lãi 50 30 Trả gốc 200 300 Dòng tiền ròng (EPV) điều chỉnh (500) 5 76 465.7 422.8 124 MỘT SỐ LƯU Ý CP LÃI VAY; CP KHÔNG BẰNG TIỀN; THANH LÝ

- 32. Nguyễn Hoàng Vĩnh Lộc 32 125 LƯU Ý VỀ QSD ĐẤT LOẠI ĐẤT ĐẦU TƯ HOẠT ĐỘNG THANH LÝ THUÊ TRẢ HÀNG NĂM TIỀN THUÊ GIAI ĐOẠN XD TIỀN THUÊ KHÔNG THUÊ TRẢ 1 LẦN TIỀN THUÊ PHÂN BỔ GTCL MUA QSD ĐẤT LÂU DÀI GIÁ MUA KHÔNG TRÍCH KH GIÁ MUA GÓP BẰNG QSD ĐẤT GIÁ GÓP (ĐỊNH GIÁ) KHÔNG TRÍCH KH GIÁ GÓP KHÔNG TÍNH TRONG TMĐT CHI PHÍ CƠ HỘI (THUÊ) 126 LƯU Ý VỀ QSD ĐẤT LOẠI ĐẤT ĐẦU TƯ HOẠT ĐỘNG THANH LÝ CÓ THU TIỀN SD ĐẤT - CÓ THỜI HẠN TIỀN SD ĐẤT TRÍCH KH GTCL - LÂU DÀI TIỀN SD ĐẤT KHÔNG TRÍCH KH TIỀN SD ĐẤT KHÔNG THU TIỀN SD ĐẤT KHÔNG KHÔNG KHÔNG 127 CHƯƠNG 4: CÁC TIÊU CHÍ ĐÁNH GIÁ DỰ ÁN Hiện giá thuần (NPV) Suất sinh lời nội tại (IRR) và hiệu chỉnh (MIRR) Chỉ số khả năng sinh lời (PI) Thời gian hoàn vốn đầu tư (PP) Thời gian hoàn vốn đầu tư có chiết khấu (DPP) 128 Hiện giá thuần (Net Present Value - NPV) NPV là hiện giá thuần; CFt là lượng tiền ròng năm t; r là lãi suất chiết khấu; n là tuổi thọ dự án; (1+r)-t là hệ số chiết khấu năm t. n 0 t t r) (1 t CF n r) (1 n CF 2 r) (1 2 CF 1 r) (1 1 CF NPV ... 0 CF LÀ TỔNG GIÁ TRỊ HIỆN TẠI CỦA DÒNG TIỀN RÒNG

- 33. Nguyễn Hoàng Vĩnh Lộc 33 129 VÍ DỤ 000 . 1 % 10 % 10 % 10 000 . 2 3 2 1 ) (1 1.331 ) (1 1.210 ) (1 1.100 NPV@10% Năm 0 1 2 3 Dòng tiền ròng -2.000 1.100 1.210 1.331 130 Ý NGHĨA CỦA NPV NPV > 0: Cho thấy giá trị hiện tại của dự án sau khi đã bù đắp chi phí sử dụng vốn và chi phí đầu tư ban đầu. NPV = 0: Dòng tiền thu được vừa đủ bù đắp chi phí đầu tư ban đầu kể cả chi phí sử dụng vốn NPV < 0: Dòng tiền thu được sau khi bù đắp chi phí sử dụng vốn không đủ bù đắp chi phí đầu tư ban đầu . 131 NGUYÊN TẮC CHẤP NHẬN DỰ ÁN THEO NPV (1) Các DA độc lập: Chỉ được chấp nhận khi NPV > = 0. (2) Lựa chọn 1 số trong các DA loại trừ: Chúng ta sẽ lựa chọn trong số đó các DA có NPV >=0 và tổng NPV lớn nhất. (3) Lựa chọn 1 trong số các dự án loại trừ lẫn nhau: Chúng ta phải chọn dự án có NPV>= 0 và lớn nhất. 132 CÁC DỰ ÁN ĐỘC LẬP DỰ ÁN NPV QĐ A + 50.000 ? B - 10.000 ? c + 60.000 ?

- 34. Nguyễn Hoàng Vĩnh Lộc 34 133 CHỌN 1 SỐ TRONG SỐ CÁC DỰ ÁN LOẠI TRỪ DỰ ÁN VỐN ĐẦU TƯ NPV QĐ D 4 TR USD 250.000 USD ? E 10 TR USD 1.500.000 USD ? F 6 TR USD 450.000 USD ? NGUỒN VỐN CHỈ CÓ: 10 TRIỆU USD 134 CHỌN 1 TRONG CÁC QUY MÔ ĐẦU TƯ DỰ ÁN VỐN ĐẦU TƯ NPV QĐ G 1 TR USD 300.000 USD ? H 4 TR USD 700.000 USD ? I 1,5 TR USD 600.000 USD ? NGUỒN VỐN CHỈ CÓ: 4 TR USD 135 NHƯỢC ĐIỂM CỦA NPV PHỤ THUỘC TUỔI THỌ DỰ ÁN; PHỤ THUỘC LÃI SUẤT CK. 136 NHƯỢC ĐIỂM PHỤ THUỘC TUỔI THỌ Năm 0 1 DTR1 -100 120 NPV@10% 9,09 Năm 0 1 2 DTR 2 -100 60 70 NPV@10% 12,4 Năm 0 1 2 3 4 DTR 3 -100 30 40 40 50 NPV@10% 24,53

- 35. Nguyễn Hoàng Vĩnh Lộc 35 137 CÁCH SO SÁNH: THỰC HIỆN 4 DỰ ÁN 1 Năm 0 1 2 3 4 DTR 1 -100 120 DTR 1 -100 120 DTR 1 -100 120 DTR 1 -100 120 DTR 1-4 - 100 20 20 20 120 NPV@10% 31,7 138 CÁCH SO SÁNH: THỰC HIỆN 2 DỰ ÁN 2 Năm 0 1 2 3 4 DTR 2 -100 60 70 DTR 2 -100 60 70 Cộng -100 60 -30 60 70 NPV@10% 22,64 139 CÁCH SO SÁNH: THỰC HIỆN 1 DỰ ÁN 3 Năm 0 1 2 3 4 DTR 3 -100 30 40 40 50 NPV@10% 24,53 Tóm tắt: Thực hiện 4 dự án 1: NPV = 31,7 Thực hiện 2 dự án 2: NPV = 22,64 Thực hiện 1 dự án 3: NPV = 24,53 Chọn dự án 1 140 PHỤ THUỘC LÃI SUẤT CK Moái quan heä giöõa NPV vaø LSCK 335.87 167.96 (111.88) (229.28) (334.52) 30% 25% 35% 40% 45% 50% 19.71 -400 -300 -200 -100 0 100 200 300 400 LSCK NPV

- 36. Nguyễn Hoàng Vĩnh Lộc 36 141 SUẤT SINH LỜI NỘI TẠI (Internal Rate of Return: IRR) LÀ LÃI SUẤT TẠI ĐÓ NPV = 0 0 n 0 t t t IRR) (1 CF NPV 142 Cách tìm IRR: Tuổi thọ 1 năm Năm 0 1 Dòng tiền ròng -1.000 1.100 1 IRR) (1 1.100 1.000 0 % 10 000 . 1 1.000 - 1.100 IRR 143 Cách tìm IRR: Tuổi thọ 2 năm Năm 0 1 2 Dòng tiền ròng - 2.000 1.100 1.210 2 IRR) (1 1.210 1 IRR) (1 1.100 2.000 0 155% - 2 IRR 10%; 1 IRR 155 1.450.IRR 2 1.000.IRR 0 144 Cách tìm IRR: Tuổi thọ 3 năm Năm 0 1 2 3 Dòng tiền ròng - 2.500 1.100 1.210 1.331 3 IRR) (1 1.331 2 IRR) (1 1.210 1 IRR) (1 1.100 .000 3 0

- 37. Nguyễn Hoàng Vĩnh Lộc 37 145 Cách tìm IRR bằng phương pháp nội suy IRR là suất sinh lời nội tại; r1 là lãi suất thấp; r2 là lãi suất cao; NPV(r1) > 0; NPV(r2) < 0. ) NPV(r ) NPV(r ) NPV(r ) r (r r 2 1 1 1 2 1 IRR 146 VÍ DỤ 20,69% 13,15 200,22 16%) (21% 16% IRR 22 , 200 Với r1 = 16% NPV(r1) = + 200,22 Với r2 = 21% NPV(r2) = - 13,15 Năm 0 1 2 3 Dòng tiền ròng -2.500 1.100 1.210 1.331 147 Ý NGHĨA CỦA IRR IRR = r: Suất sinh lời do dự án tạo ra đúng bằng tỷ suất sinh lời kỳ vọng của dự án hay là vừa đủ bù đắp chi phí sử dụng vốn. IRR < r: Suất sinh lời do dự án tạo ra nhỏ hơn tỷ suất sinh lời kỳ vọng của dự án hay là không đủ bù đắp chi phí sử dụng vốn IRR > r: Suất sinh lời do dự án tạo ra lớn hơn tỷ suất sinh lời kỳ vọng của dự án hay là bù đắp được chi phí sử dụng vốn 148 NGUYÊN TẮC CHẤP NHẬN DỰ ÁN THEO IRR Khi đánh giá dự án bằng tiêu chuẩn IRR ta sẽ chấp nhận mọi dự án có IRR lớn hơn hoặc bằng chi phí sử dụng vốn

- 38. Nguyễn Hoàng Vĩnh Lộc 38 149 NHƯỢC ĐIỂM CỦA IRR KHÔNG CÓ IRR NÀO CẢ; CÓ NHIỀU HƠN 1 IRR; PHỤ THUỘC QUY MÔ; PHỤ THUỘC TUỔI THỌ; PHỤ THUỘC THỜI ĐIỂM ĐẦU TƯ. 150 KHÔNG CÓ IRR Năm 0 1 2 3 4 Dòng tiền ròng DAA - 25.000 50.000 - 36.000 (BĐS, Khai thác) Dòng tiền ròng DAB - 1.500 3.000 - 2.250 +750 - 300 151 CÓ NHIỀU HƠN 1 IRR Năm 0 1 2 Dòng tiền ròng - 20.000 64.000 - 48.000 152 LỰA CHỌN DỰ ÁN KHÁC QUY MÔ Năm 0 1 Dự án A -1.000 + 1.155 Dự án B -5.000 + 5.610 IRR NPV @ 10% Dự án A (1.155-1.000)/1000 = 15,5% – 1000 + 1.150/1.1 = 50 Dự án B (5.610-5.000)/5000 = 12,2% – 5.000 + 5.610/1.1= 100

- 39. Nguyễn Hoàng Vĩnh Lộc 39 153 LỰA CHỌN DỰ ÁN KHÁC NHAU VỀ TUỔI THỌ Năm 0 5 10 Dự án A -1.000 + 3.200 - Dự án B -1.000 - + 5.200 IRR NPV @ 10% Dự án A 26,2% -1.000 + 3.200/(1,1)^5 = 986,95 Dự án B 17,9% -1.000 + 5.200/(1,1)^10 = 1.004,83 154 LỰA CHỌN DỰ ÁN KHÁC NHAU VỀ TUỔI THỌ Năm 0 5 10 DTR A -1.000 3.200 DTR A - 1000 3.200 Cộng - 1.000 2.200 3.200 NPV@10% 1.599 IRR 26,19% IRR NPV @ 10% Dự án A 26,19% 1.599 Dự án B 17,9% 1.004,83 155 LỰA CHỌN DA KHÁC NHAU VỀ THỜI ĐIỂM ĐẦU TƯ Năm 0 1 5 6 Dự án A -1.000 + 1.500 Dự án B - 1.000 + 1.600 IRR NPV @ 10% Dự án A 0 = -1.000 +1.500/(1 + IRRA) IRRA = 50% - 1.000 + 1.500/1,1 = 363,64 Dự án B 0 = -1.000 +1.600/(1 + IRRB) IRRB = 60% -1.000/1,1^5 + 1.600/1,1^6 = 282,24 156 SUẤT SINH LỜI NỘI TẠI HIỆU CHỈNH (MODIFIED INTERNAL RATE OF RETURN: MIRR) MIRR Là suất sinh lời nội tại hiệu chỉnh. CFt là khoản tiền ròng năm t; r1 là chi phí sử dụng vốn; r2 là lãi suất tái đầu tư; n là tuổi thọ của dự án. t n n MIRR 1 n 0 t 2 r 1 t CF n 0 t t ) 1 r (1 - t CF

- 40. Nguyễn Hoàng Vĩnh Lộc 40 157 VÍ DỤ Năm 0 1 2 3 4 Cộng Dòng tiền ròng - 1.500 +3.000 -2.250 +750 -300 Hiện giá chi phí @20% -1.500 -1.562 -145 - 3207 Giá trị tương lai thu nhập @20% 5184 900 6084 MIRR 17,36% 158 NGUYÊN TẮC CHẤP NHẬN DỰ ÁN THEO MIRR CHẤP NHẬN DỰ ÁN KHI MIRR > = CHI PHÍ SỬ DỤNG VỐN 159 Ưu Nhược điểm của MIRR Ưu điểm: Khắc phục được nhược điểm của tiêu chuẩn IRR là có thể có nhiều nghiệm hoặc không có nghiệm nào gây khó khăn cho việc đánh giá dự án. Có tính đến chi phí sử dụng vốn và lãi suất tái đầu tư phù hợp với thực tế của dự án Nhược điểm: Phụ thuộc vào lãi suất chiết khấu và lãi suất tái đầu tư. Cũng giống như tiêu chuẩn IRR, MIRR cũng phụ thuộc vào tuổi thọ, quy mô và thời điểm đầu tư khác nhau của các dự án 160 Chỉ số sinh lời (The Profitability Index: PI) Trong đó: PV là hiện giá của CF trong giai đoạn hoạt động I là hiện giá chi phí đầu tư ban đầu I PV PI LÀ GIÁ TRỊ HIỆN TẠI CỦA DÒNG TIỀN RÒNG TRONG THỜI GIAN HOẠT ĐỘNG SO VỚI HIỆN GIÁ CHI PHÍ ĐẦU TƯ BAN ĐẦU

- 41. Nguyễn Hoàng Vĩnh Lộc 41 161 VÍ DỤ Năm 0 1 2 3 Dòng tiền ròng -2000 1.100 1.210 1.331 Hiện giá chi phí đầu tư 2.000 Hiện giá dòng thu nhập @10% 1000 1.000 1.000 PI 1,5 162 NGUYÊN TẮC CHẤP NHẬN DỰ ÁN THEO PI Trường hợp dự án Độc Lập: PI > 1 hoặc PI = 1: chấp nhận dự án PI < 1: bác bỏ dự án Trường hợp dự án Loại Trừ lẫn nhau: Dự án nào có PI lớn nhất và lớn hơn hay bằng 1 được chọn 163 NHƯỢC ĐIỂM CỦA PI PHỤ THUỘC LÃI SUẤT CHIẾT KHẤU; XẾP HẠNG SAI DỰ ÁN KHÁC NHAU VỀ QUY MÔ. 164 PHỤ THUỘC LÃI SUẤT CHIẾT KHẤU MO I Q U AH HE G IU A PI & r 0.0 0.2 0.4 0.6 0.8 1.0 1.2 0% 10% 20% 30% 40% 50% 60% 70% LSC K G IA T RI

- 42. Nguyễn Hoàng Vĩnh Lộc 42 165 XẾP HẠNG SAI DỰ ÁN KHÁC QUY MÔ I PV NPV PI D ự án G 1,0 1,3 0,3 1,3:1,0 = 1,3 D ự án H 4,0 4,7 0,7 4,7:4,0 = 1,18 D ự án I 1,5 2,1 0,6 2,1:1,5 = 1,4 166 THỜI GIAN HOÀN VỐN (PP - Payback Period) LÀ KHOẢNG THỜI GIAN TÍNH TỪ LÚC DỰ ÁN ĐI VÀO HOẠT ĐỘNG DÒNG TIỀN RÒNG LŨY KẾ BẰNG VỚI TỔNG CHI PHÍ ĐẦU TƯ BAN ĐẦU 167 VÍ DỤ Năm 0 1 2 3 DÒNG TIỀN RÒNG (CF) - 2.000 1.100 1.210 1.331 CF LŨY KẾ - 2.000 - 900 310 thaùng 9 naêm 1 naêm 1.210 310 2 PP 168 NGUYÊN TẮC CHẤP NHẬN DỰ ÁN THEO PP CHẤP NHẬN MỌI DỰ ÁN CÓ PP <= PP CHUẨN

- 43. Nguyễn Hoàng Vĩnh Lộc 43 169 NHƯỢC ĐIỂM CỦA PP NGƯỜI TA CÓ THỂ ĐƯA RA MỘT GIỚI HẠN TỐI ĐA VỀ PP MỘT CÁCH CHỦ QUAN; KHÔNG TÍNH ĐẾN CHI PHÍ SỬ DỤNG VỐN. 170 THỜI GIAN THU HỒI VỐN CÓ CHIẾT KHẤU (DPP - Discounting Payback Period) LÀ KHOẢNG THỜI GIAN TÍNH TỪ LÚC DỰ ÁN ĐI VÀO HOẠT ĐỘNG HIỆN GIÁ DÒNG TIỀN RÒNG LŨY KẾ BẰNG VỚI TỔNG HIỆN GIÁ CHI PHÍ ĐẦU TƯ BAN ĐẦU 171 VÍ DỤ Năm 0 1 2 3 4 DÒNG TIỀN RÒNG (CF) - 2.000 1.100 1.210 1.331 110 Hiện giá CF @10% - 2.000 1.000 1.000 1.000 Hiện giá CF luỹ kế - 2.000 - 1.000 0 naê m 2 naê m 2 DPP 000 . 1 0 172 NHƯỢC ĐIỂM CỦA DPP PHỤ THUỘC LÃI SUẤT CHIẾT KHẤU; KHÔNG QUAN TÂM DÒNG TIỀN SAU DPP.

- 44. Nguyễn Hoàng Vĩnh Lộc 44 173 KHÔNG QUAN TÂM CF SAU DPP Năm 0 1 2 3 4 Hiện giá CFA -1.000 + 500 + 500 + 500 + 300 Hiện giá CFB -1.000 + 300 + 300 + 400 + 1.000 DPP NPV Dự án A 2 năm 800 Dự án B 3 năm 1.000 CHƯƠNG 5: CHI PHÍ VỐN CỦA DỰ ÁN MỤC TIÊU: RỦI RO VÀ CHI PHÍ VỐN CỦA DỰ ÁN; CHI PHÍ SỬ DỤNG VỐN CỦA DN; CHI PHÍ SỬ DỤNG VỐN BỘ PHẬN; CHI PHÍ SỬ DỤNG VỐN THEO TỪNG QUAN ĐIỂM THẨM ĐỊNH. RỦI RO VÀ CHI PHÍ VỐN CỦA DỰ ÁN MỖI DA CÓ LN KỲ VỌNG RIÊNG PHẢN ÁNH 3 YẾU TỐ CƠ BẢN: 1) LS PHI RR ĐIỀU CHỈNH LP (LS THỰC) 2) PHỤ PHÍ LP BẰNG LP KỲ VỌNG 3) PHỤ PHÍ RR HAI YẾU TỐ ĐẦU PHẢN ÁNH THỜI GIÁ TIỀN TỆ YẾU TỐ THỨ 3 KHÁC NHAU TÙY THUỘC VÀO RR CỦA CÁC DA KHÁC NHAU. Ln kỳ vọng hay tối thiểu đôi khi được gọi là LS rào cản (hurdle rate) 175 RỦI RO VÀ CHI PHÍ VỐN CỦA DỰ ÁN Chi phí vốn của DA phụ thuộc vào RR của các tài sản được tài trợ chứ không phải giống như RR của công ty thực hiện DA Đánh đổi giữa LN kỳ vọng và RR được thực hiện trong TTTC và dựa trên lợi suất trên các khoản đầu tư khác có RR tương tự. Do đó, LN kỳ vọng trên 1 DA là chi phí cơ hội 176

- 45. Nguyễn Hoàng Vĩnh Lộc 45 MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN Chi phí vốn DA = LN phi RR danh nghĩa (LS trái phiếu kho bạc) + Phụ phí RR LS fi RR thực và Phụ phí LP đã được tính trong Lợi suất TPKB LS TPKB dài hạn có cùng thời hạn với DA Theo CAPM, các nhà đầu tư không thích RR sẽ đa dạng hóa RR. Do đó, chỉ có RR được nhận phụ phí RR (RR hệ thống hay không thể đa dạng hóa) được đo lường bằng hệ số Bêta 177 MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN CAPM: Phụ phí bất kỳ tài sản nào (kể cả DA công ty) bằng: Bê ta ts * Phụ phí RR thị trường = βi.(rm - rf) Trong đó: βi: Hệ số bê ta của ts i, đc đ bằng σim /σ2 m , trong đó σim là hiệp psai của thu nhập ts i và thu nhập thị trường và σ2 m là psai thu nhập của danh mục thị trường; rm là thu nhập kỳ vọng của danh mục thị trường rf là LS fi RR đo bằng lợi suất đáo hạn của TPKB. Chi phí vốn dự án i: ri = rf + βi.(rm - rf) 178 Ước tính phần bù RR thị trường Phần bù RR thị trường là sự khác biệt lịch sử TB giữa thu nhập TTCK và thu nhập TB TPKB Thu nhập thị trường thường được lấy là thu nhập trên danh mục CK đa đang hóa tốt chẳng hạn NYSE hoặc S&P500 Sử dụng phần bù RR thị trường tương lai thay vì lịch sử thông qua phân tích, khảo sát 179 Ước tính beta dự án Do không có lịch sử về thu nhập quá khứ hay thu nhập tương lai của DA liên quan đến thu nhập thị trường được ước tính nên phải tìm ra 1 cty hoặc 1 danh mục cty có các đặc tính RR tương tự và sd beta của cty để đại diện cho beta DA Nhiều dịch vụ cung cấp beta ước tính cho nhiều công ty Sai số ước tính có thể được giảm bằng cách tính toán beta trung bình của các cty tương tự thay vì dựa trên một công ty tương tự 180

- 46. Nguyễn Hoàng Vĩnh Lộc 46 Cấu trúc tài chính & LSCK thích hợp Cty không vay nợ thì beta VCSH là beta của ts đang có của cty Khi cty có vay nợ rủi ro VCSH cao hơn RR tài sản của cty Giả định không có khấu trừ thuế trên thanh toán tiền lãi: βa = βd D/(D+E)+ βe E/(D+E) Nếu Nợ là fi RR thì βa = βe/(1+D/E) βe = βa(1+D/E) Khi có khấu trừ thuế trên tiền lãi thì βa = βe/[1+(1-t)D/E] βe = βa[1+(1-t)D/E] 181 Chi phí vốn đối với công ty Chi phí vốn CSH Chi phí vốn nợ Chi phí CP ưu đã Tính toán chi phí vốn bình quân Các tỷ trọng biên Chi phí phát hành 182 Chi phí vốn CSH LN KV cần thiết tối thiểu = Lợi suất cơ bản theo thời giá tiền tệ + Phụ phí RR Mô hình tăng trưởng cổ tức 183 Chi phí nợ Chi phí nợ dựa trên lợi suất thực tế Chi phí nợ = LS fi RR danh nghĩa + Phần bù RR Chi phí nợ phải điều chỉnh với thuế để phản ánh chi phí chi trả thựt sự = kd(1 - t) 184

- 47. Nguyễn Hoàng Vĩnh Lộc 47 Chi phí cổ phần ưu đãi kp = PD/Ps 185 TÍNH TOÁN CP VỐN BQ GIA QUYỀN k0 = we ke + wd kd (1-t) + wp kp Trong đó: We: Tỷ lệ VCSH trong cấu trúc vốn mục tiêu của cty Wd: Tỷ lệ Nợ trong cấu trúc vốn mục tiêu của cty Wp: Tỷ lệ VCP ƯĐ trong cấu trúc vốn mục tiêu của cty Lứu ý: Các tỷ trọng dựa trên cấu trúc vốn mục tiêu, sử dụng giá trị thị trường chứ không phải giá trị sổ sách. 186 Các tỷ trọng biên WACC được cho là chi phí vốn mới tăng thêm biên tế để tài trợ đầu tư mới. Tính WACC dựa vào cấu trúc VCSH-Nợ lịch sử của cty là không hợp lý. Các tỷ trọng phải là tỷ trọng phản ánh cấu trúc vốn mục tiêu (tỷ lệ Nợ và VCSH mà cty có kế hoạch sử dụng tương lai). Các tỷ trọng này phải tối đa hóa của cải cho cổ đông, do đó cấu trúc vốn mục tiêu và cấu trúc vốn tối ưu giống nhau Chi phí thành phần phải bằng LN kỳ vọng vốn mới chứ không phải chi phí vốn tăng thêm quá khứ. 187 Các tỷ trọng biên Nếu cấu trúc vốn hiện tại là cấu trúc vốn tối ưu thì các tỷ trọng căn cứ vào cấu trúc vốn tối ưu, được tính theo giá thị trường. Khi cty tăng thêm vốn vào bất cứ lúc nào, chi phí vốn công ty sẽ tăng, có nghĩa là, cty có chi phí vốn hay tỷ trọng bình quân biên tế. 188

- 48. Nguyễn Hoàng Vĩnh Lộc 48 Chi phí phát hành Chi phí phát hành bao gồm chi phí pháp lý, kế toán, in ấn, mar… lq đến việc phát hành chứng khoán. Nếu chi phí phát hành là 6% và cty muốn tài trợ 100.000 $ đầu tư mới bằng phát hành CK thì cty phải bán CK là 106380 $ 189 Chi phí phát hành Cách khác là cộng chi phí phát hành vào chi phí vốn. Nếu chi phí phát hành là 6,38% thì để có được 1$ phải phát hành 1,0638 $. Nếu chi phí VCSH là 12% thì chi phí VSCH công chi phí phát hành là 12,77% (12%*1,0368) Chi phí phát hành làm giảm NPV của DA. 190 Chi phí vốn bộ phận Trong các cty đa SP, nhu cầu về dự án có mức độ RR tương tự thì có nhiều khả năng được thỏa mãn đối với các bộ phận hơn là đối với toàn bộ công ty. Các công ty tập đoàn thường ước tính riêng chi phí vốn bộ phận phản ảnh cả RR khác biệt và nợ khác biệt 191 Chi phí vốn bộ phận Ước tính chi phí bộ phần gồm 3 bước: B1: Tìm 1 cty đại diện có hoạt động của bộ phận tương đồng chặt chẽ với kinh doanh của DA B2: Ước tính chi phí vốn cho mỗi cty đại diện (chuyển từ beta đòn bậy thành beta tài sản) B3: tính trung bình các beta tài sản 192

- 49. Nguyễn Hoàng Vĩnh Lộc 49 193 SUẤT CK THEO CÁC QUAN ĐIỂM QUAN ĐIỂM TỔNG ĐẦU TƯ (TIPV); QUAN ĐIỂM VỐN CHỦ SỞ HỮU (AEPV); QUAN ĐIỂM VỐN CHỦ SỞ HỮU (EPV). 194 WACC = %D*rd + %E*re Suất chiết khấu (TIPV) 195 WACC* = %D*rd(1-t) + %E*re WACC* = WACC – ts/(D+E) t = thuế suất thuế thu nhập doanh nghiệp. Suất chiết khấu (AEPV) 196 re: Suất sinh lợi kỳ vọng của vốn chủ sở hữu re = + (1-t)*( - rd).D/E; re = rA + (1-t)*(rA - rd).D/E; re = ru + (1-t)*(ru - rd).D/E. rA = rf + βA.(rm - rf) /rA/ru: Suất sinh lời khi dự án không vay nợ; rd: Lãi suất vay TRƯỚC thuế. Suất chiết khấu (EPV) u β

- 50. Nguyễn Hoàng Vĩnh Lộc 50 197 NHẬN XÉT 1. re thay đổi theo cơ cấu nợ. 2. NPV theo các quan điểm thẩm định luôn bằng nhau dù đứng trên quan điểm thẩm định nào. 3. IRR/MIRR/PI… thay đổi theo từng quan điểm thẩm định. 198 re thay đổi theo D/E n 0 t t e t EPV t EPV ) r 1 ( NCF NPV ) r 1 )...( r 1 ( NCF ... ) r 1 )( r 1 ( NCF ) r 1 ( NCF NCF e n e 1 EPV 1 e 2 e 1 EPV 2 e 1 EPV 1 EPV 0 199 Khi dự án không có nợ vay: /rA /ru Khi dự án có nợ vay: TIPV: WACC AEPV: WACC* EPV: re EPV = re Khi D = 0: WACC = = WACC* = re TÓM TẮT 200 Nếu sử dụng suất chiết khấu thích hợp thì một dự án chỉ có một giá trị NPV dù đứng trên các quan điểm khác nhau KẾT LUẬN e r EPV WACC AEPV WACC TIPV NPV NPV NPV *

- 51. Nguyễn Hoàng Vĩnh Lộc 51 201 Kết luận IRR và MIRR sẽ khác nhau tùy theo các quan điểm khác nhau Để quyết định dựa vào IRR hay MIRR, ta sẽ so sánh: TIPV: IRR, MIRR với WACC, WACC* EPV: IRR, MIRR với re 202 CHÂN THÀNH CẢM ƠN CÁC ANH/CHỊ ĐÃ LẮNG NGHE!