Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Práctica de pares Pedro Romero 2022_06_27.docx

Ähnlich wie Práctica de pares Pedro Romero 2022_06_27.docx (13)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Práctica de pares Pedro Romero 2022_06_27.docx

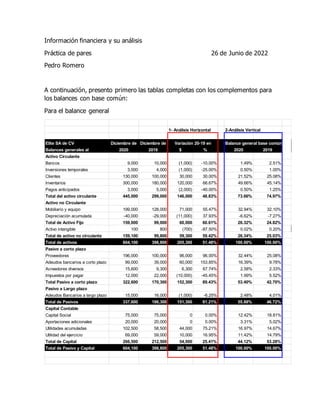

- 1. Información financiera y su análisis Práctica de pares 26 de Junio de 2022 Pedro Romero A continuación, presento primero las tablas completas con los complementos para los balances con base común: Para el balance general 1- Análisis Horizontal 2-Análisis Vertical Elite SA de CV 31 de Diciembre de 31 de Diciembre de Balances generales al 2020 2019 $ % 2020 2019 Activo Circulante Bancos 9,000 10,000 (1,000) -10.00% 1.49% 2.51% Inversiones temporales 3,000 4,000 (1,000) -25.00% 0.50% 1.00% Clientes 130,000 100,000 30,000 30.00% 21.52% 25.08% Inventarios 300,000 180,000 120,000 66.67% 49.66% 45.14% Pagos anticipados 3,000 5,000 (2,000) -40.00% 0.50% 1.25% Total del activo circulante 445,000 299,000 146,000 48.83% 73.66% 74.97% Activo no Circulante Mobiliario y equipo 199,000 128,000 71,000 55.47% 32.94% 32.10% Depreciación acumulada -40,000 -29,000 (11,000) 37.93% -6.62% -7.27% Total de Activo Fijo 159,000 99,000 60,000 60.61% 26.32% 24.82% Activo intangible 100 800 (700) -87.50% 0.02% 0.20% Total de activo no circulante 159,100 99,800 59,300 59.42% 26.34% 25.03% Total de activos 604,100 398,800 205,300 51.48% 100.00% 100.00% Pasivo a corto plazo Proveedores 196,000 100,000 96,000 96.00% 32.44% 25.08% Adeudos bancarios a corto plazo 99,000 39,000 60,000 153.85% 16.39% 9.78% Acreedores diversos 15,600 9,300 6,300 67.74% 2.58% 2.33% Impuestos por pagar 12,000 22,000 (10,000) -45.45% 1.99% 5.52% Total Pasivo a corto plazo 322,600 170,300 152,300 89.43% 53.40% 42.70% Pasivo a Largo plazo Adeudos Bancarios a largo plazo 15,000 16,000 (1,000) -6.25% 2.48% 4.01% Total de Pasivos 337,600 186,300 151,300 81.21% 55.88% 46.72% Capital Contable Capital Social 75,000 75,000 0 0.00% 12.42% 18.81% Aportaciones adicionales 20,000 20,000 0 0.00% 3.31% 5.02% Utilidades acumuladas 102,500 58,500 44,000 75.21% 16.97% 14.67% Utilidad del ejercicio 69,000 59,000 10,000 16.95% 11.42% 14.79% Total de Capital 266,500 212,500 54,000 25.41% 44.12% 53.28% Total de Pasivo y Capital 604,100 398,800 205,300 51.48% 100.00% 100.00% Variación 20-19 en Balance general base común

- 2. Para el estado de resultados: De ahí las siguientes conclusiones: 1. Análisis Horizontal a. Variaciones en términos monetarios y porcentuales del balance general i. En color rojo en la tabla de balance general. b. Variaciones en términos monetarios y porcentuales de la tabla de resultados. i. En color rojo en la tabla del estado de resultados c. Comentarios i. El activo circulante se incrementó de manera importante ii. Los pasivos con los proveedores prácticamente se duplicaron iii. Sin duda la empresa creció durante este año, apalancándose de los proveedores e incrementando inventarios. 1-Análisis Horizontal 2-Análisis Vertical Elite SA de CV 31 de Diciembre de 31 de Diciembre de Estado de resultados 2020 2019 $ % 2020 2019 Activo Circulante Ventas netas 1,020,000 1,013,000 7,000.00 0.69% 100.00% 100.00% (-)Costo de ventas -821,000 -814,000 (7,000.00) 0.86% -80.49% -80.36% (=) Utilidad Bruta 199,000 199,000 0.00 0.00% 19.51% 19.64% (-) Gastos de operación -104,000 -107,000 3,000.00 -2.80% -10.20% -10.56% (=) Utilidad de operación 95,000 92,000 3,000.00 3.26% 9.31% 9.08% (-) Otros gastos -300 -200 (100.00) 50.00% -0.03% -0.02% (=) U.A.F.I.R 94,700 91,800 2,900.00 3.16% 9.28% 9.06% (-) CIF -13,700 -10,800 (2,900.00) 26.85% -1.34% -1.07% (=) U.A.I.R 81,000 81,000 0.00 0.00% 7.94% 8.00% (-) Impuestos -12,000 -22,000 10,000.00 -45.45% -1.18% -2.17% (=) Utilidad Neta 69,000 59,000 10,000.00 16.95% 6.76% 5.82% Variación 20-19 en Balance general base común

- 3. 2. Análisis Vertical a. Calcular el balance general en base común para ambos años. i. En color azul en la tabla de Balance General b. Calcular el estado de resultados en base común para ambos años i. En color azul en la tabla del estado de resultados. c. Comentarios i. El pasivo a corto plazo se incrementó prácticamente un 90% se va a requerir liquidez ii. Los adeudos a bancos y proveedores se incrementaron, seguramente para aumentar los activos fijos e inventarios. iii. Se redujo el costo de operación y el pago de impuestos lo que se ve reflejado como un incremento en la utilidad. 3. Análisis de razones financieras. Análisis de razones. Revisando las razones financieras es evidente que la rentabilidad es adecuada, el rendimiento de la inversión de más del 25%, así como el rendimiento de los activos. Por otro lado la prueba del ácido al dar como resultado un ratio menor a 0.50 en 2020 nos deja ver que es probable que la empresa vaya a tener problemas de liquidez en un futuro cercano. Análisis de razones financieras Liquidez 1-Razón circulante 2020 2019 1.38 1.76 2-Prueba del ácido 2020 2019 0.44 0.67 3-Rotación de cuentas por cobrar 2020 2019 0.13 0.10 Rentabilidad 1-Utilidad por acción 2020 2019 92.00 78.67 2- Rendimiento de los activos 2020 2019 15.73% 23.07% 3- Rendimiento de la inversión 2020 2019 25.89% 27.76%