Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (14)

Ähnlich wie Cours eco pol 2016 chap 1

Ähnlich wie Cours eco pol 2016 chap 1 (20)

Cours eco pol 2016 chap 1

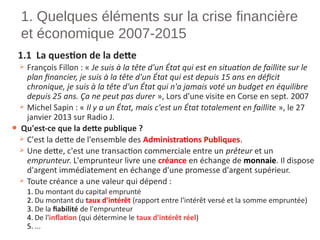

- 1. 1. Quelques éléments sur la crise financière et économique 2007-2015 1.1 La question de la dette François Fillon : « Je suis à la tête d'un État qui est en situation de faillite sur le plan financier, je suis à la tête d'un État qui est depuis 15 ans en déficit chronique, je suis à la tête d'un État qui n'a jamais voté un budget en équilibre depuis 25 ans. Ça ne peut pas durer », Lors d'une visite en Corse en sept. 2007 Michel Sapin : « Il y a un État, mais c'est un État totalement en faillite », le 27 janvier 2013 sur Radio J. ● Qu'est-ce que la dette publique ? C'est la dette de l'ensemble des Administrations Publiques. Une dette, c'est une transaction commerciale entre un prêteur et un emprunteur. L'emprunteur livre une créance en échange de monnaie. Il dispose d'argent immédiatement en échange d'une promesse d'argent supérieur. Toute créance a une valeur qui dépend : 1. Du montant du capital emprunté 2. Du montant du taux d'intérêt (rapport entre l'intérêt versé et la somme empruntée) 3. De la fiabilité de l'emprunteur 4. De l'inflation (qui détermine le taux d'intérêt réel) 5. ...

- 2. ● Quand est-on en faillite ? ➣ La faillite signifie l'incapacité de faire face au paiement de ses dettes. Mais celle-ci recouvre deux conditions distinctes : – Une incapacité d’accéder à la monnaie : c'est un problème de liquidité. Cette incapacité peut être provisoire. Ainsi l'agent peut disposer de biens de valeur tout en étant incapable de les utiliser pour payer ses dettes. – Un problème de solvabilité. Dans ce cas, la somme des dettes de l'agent excède la somme de ses actifs. ➣ En général, pour qu'une faillite soit avérée il faut que les deux conditions soient réunies simultanément : une situation d'insolvabilité et une situation d'illiquidité. ● Solvabilité et liquidité des administrations publiques françaises ➣ Le défi de la mesure de la solvabilité de l’État français ➣ L'accès à la monnaie des administrations publiques – L'emprunt bancaire pour les collectivités territoriales – Les obligations publiques pour l’État ● Les « bons du trésor » ou BTF (durée inférieure à 1 an) ● Les BTAN (entre 2 et 5 ans) et les OAT (supérieures à 7 ans)

- 3. ● Les circuits de financement des obligations publiques et la détermination des taux d'intérêt. ➣ Ex : Une OAT de 10 euros à 10 ans à 4 % d'intérêt sera remboursée : 10 x 1,0410 = 14,8 euros Au bout de 3 ans, on peut espérer la revendre 11,24 euros car 11,24 x 1,047 = 14,8 euros ➣ En fait, les taux d'intérêt sont déterminés ex post. C'est le prix de l'obligation qui détermine son taux d'intérêt. Si au bout de trois ans, le cours de l'obligation reste à 10 euros on en déduira que le taux d'intérêt est monté à : 14,8/10 = 1,48 et 1,48 = 1,0576, soit environ 5,76 % Si le prix de marché de l'obligation est tombé à 7 euros, on pourra en déduire que le taux d'intérêt de l'obligation est monté à 14,8/7 = 2,11 = 1,112 soit environ 11,2 % ➣Donc sur les marchés financiers, plus une obligation est recherchée, plus elle est chère, et plus son taux d'intérêt est faible. A l'inverse, moins elle est recherchée, moins elle est chère et plus son taux d'intérêt est fort. ➣On en déduit que le niveau des taux d'intérêt d'une obligation dépend de l'intérêt qu'elle suscite chez les épargnants et donc de son degré de liquidité, c'est à dire de sa capacité à être revendue sans perte. 7 7

- 4. 1. Quelques éléments sur la crise financière et économique 2007-2015 1.1 La question de la dette François Fillon : « Je suis à la tête d'un État qui est en situation de faillite sur le plan financier, je suis à la tête d'un État qui est depuis 15 ans en déficit chronique, je suis à la tête d'un État qui n'a jamais voté un budget en équilibre depuis 25 ans. Ça ne peut pas durer », Lors d'une visite en Corse en sept. 2007 Michel Sapin : « Il y a un État, mais c'est un État totalement en faillite », le 27 janvier 2013 sur Radio J. ● Qu'est-ce que la dette publique ? C'est la dette de l'ensemble des Administrations Publiques. Une dette, c'est une transaction commerciale entre un prêteur et un emprunteur. L'emprunteur livre une créance en échange de monnaie. Il dispose d'argent immédiatement en échange d'une promesse d'argent supérieur. Toute créance a une valeur qui dépend : 1. Du montant du capital emprunté 2. Du montant du taux d'intérêt (rapport entre l'intérêt versé et la somme empruntée) 3. De la fiabilité de l'emprunteur 4. De l'inflation (qui détermine le taux d'intérêt réel) 5. De la liquidité de la créance

- 5. 1.2 L'impact de la monnaie unique sur les dettes ● Un processus de convergence et de baisse des taux d'intérêt ➣Dans une région où les titres financiers peuvent circuler librement, la monnaie unique a permis de supprimer les risques de change. ➣Plus rien ne s'oppose donc à ce que l'épargne allemande finance la dette espagnole et inversement. ➣La monnaie unique a accru la taille du marché : elle a donc rendu plus liquides les obligations publiques de chaque pays. Cette liquidité accrue a augmenté la valeur des obligations publiques et donc diminué les taux d'emprunt des États (notamment celui des petits États). ➣RAPPEL : Toute créance a une valeur qui dépend : – Du montant de la somme promise au remboursement – Du montant du taux d'intérêt – De la fiabilité de l'emprunteur – De l'inflation (qui détermine le taux d'intérêt réel) – De la liquidité de la créance ➣Donc accroître la taille du marché permet d'améliorer la liquidité de l'obligation, donc d'augmenter sa valeur et donc de diminuer son taux d'intérêt.

- 6. Evolution des taux d'intérêt des États européens

- 7. Pays Croissance du PIB Dette des A.P. Déficit des A. P. Balance commerciale Balance courante Allemagne + 3,3 % 65,2 % + 0,2 % + 7,0 % + 7,4 % Espagne + 3,5 % 36,3 % + 1,9 % - 6,5 % - 10,0 % France + 2,3 % 64,2 % - 2,7 % - 1,4 % - 1,0 % Grèce + 3,5 % 107,4 % - 6,5 % - 11,1 % - 14,6 % Italie + 1,7 % 103,3 % - 1,6 % - 0,3 % - 1,3 % Irlande + 5,4 % 25,1 % +0,1 % + 9,9 % - 5,4 % Pays-Bas + 3,9 % 45,3 % + 0,2 % + 8,9 % + 6,7 % Portugal 2,4 % 68,4 % -3,1 % - 7,5 % - 10,1 % Zone euro 3,0 % 59,0 % -0,7 % Caractéristiques économiques de quelques pays européens en 2007 Source : Eurostat

- 8. Pays Croissance du PIB Dette des A.P. Déficit des A. P. Balance commerciale Balance courante Allemagne + 3,3 % 65,2 % + 0,2 % + 7,0 % + 7,4 % Espagne + 3,5 % 36,3 % + 1,9 % - 6,5 % - 10,0 % France + 2,3 % 64,2 % - 2,7 % - 1,4 % - 1,0 % Grèce + 3,5 % 107,4 % - 6,5 % - 11,1 % - 14,6 % Italie + 1,7 % 103,3 % - 1,6 % - 0,3 % - 1,3 % Irlande + 5,4 % 25,1 % +0,1 % + 9,9 % - 5,4 % Pays-Bas + 3,9 % 45,3 % + 0,2 % + 8,9 % + 6,7 % Portugal 2,4 % 68,4 % -3,1 % - 7,5 % - 10,1 % Zone euro 3,0 % 59,0 % -0,7 % Caractéristiques économiques de quelques pays européens en 2007 Source : Eurostat

- 9. Pays Croissance du PIB Dette des A.P. Déficit des A. P. Balance commerciale Balance courante Allemagne + 3,3 % 65,2 % + 0,2 % + 7,0 % + 7,4 % Espagne + 3,5 % 36,3 % + 1,9 % - 6,5 % - 10,0 % France + 2,3 % 64,2 % - 2,7 % - 1,4 % - 1,0 % Grèce + 3,5 % 107,4 % - 6,5 % - 11,1 % - 14,6 % Italie + 1,7 % 103,3 % - 1,6 % - 0,3 % - 1,3 % Irlande + 5,4 % 25,1 % +0,1 % + 9,9 % - 5,4 % Pays-Bas + 3,9 % 45,3 % + 0,2 % + 8,9 % + 6,7 % Portugal 2,4 % 68,4 % -3,1 % - 7,5 % - 10,1 % Zone euro 3,0 % 59,0 % -0,7 % Caractéristiques économiques de quelques pays européens en 2007 Source : Eurostat

- 10. ● Le tableau montre que la crise de financement en Europe n'a pas pour origine les déficits publics excessifs des administrations publiques, ni l'insuffisance de croissance économique, ni même le manque de compétitivité... Mais un déséquilibre de la balance courante de ces pays. ➣ Un déséquilibre dans la balance courante implique un besoin de financement du pays. ➣ Or, dans une économie, les déficits publics ne représentent en général qu'une faible part des besoins de financement d'un pays. L'essentiel de la dette d'un pays émane du secteur privé. ➣ La dette privée d'un pays représente la somme des dettes des ménages, des entreprises non financières et des sociétés financières. – La dette des ménages est essentiellement liée aux prix de l'immobilier – La dette des entreprises est liée aux besoins d'investissement et à la croissance économique – La dette du secteur financier est liée à l'activité bancaire et à l'usage du levier financier par les banques. Plus les banques sont endettées, plus le levier est important. ➣ L'explosion de l'endettement national n'a donc pas la même origine pour l'Espagne, l'Irlande ou la Grèce.

- 11. Les principes du levier des institutions financières But : maximiser les profits grâce à l'endettement Soit un actif qui génère une rentabilité de 10%: - Sans levier: J'investis 1000, je gagne 100 (10%) - Avec levier: ➢ Je mets 1000 euros en garantie d'un emprunt ➢ J'emprunte 5000€ à 5% ➢ Je gagne : 10% de 5000= 500–250 (intérêt) = 250 € ➢ Taux de profit par rapport au capital investi = 25 % Mais le levier joue aussi dans le sens de la perte ! ➢ Une perte de 16% suffit à dépasser mon capital de départ: ➢ 16% de 5000 = 800 euros + 250 euros d’intérêt = perte totale de 1050 €

- 15. ● Le rôle de l'euro dans la crise européenne ➣ En rendant moins cher le coût de l'emprunt (le taux d'intérêt), la monnaie unique a entraîné une très forte croissance de l'endettement privé en Europe qui s'est traduite par : – Une très forte augmentation des prix de l'immobilier dans certains pays (France, Espagne, Irlande...) – Une très forte augmentation des dettes du secteur financier, poussée par l'allègement des règles encadrant les activités bancaires (politique de dérégulation financière). ➣ En permettant une circulation plus fluide des titres obligataires, la monnaie unique a entraîné : – Avant 2009 : une diminution des divergences des taux d'intérêt – Après 2009 : une accentuation les divergences entre des États dont les dettes sont jugées moins risquées et qui attirent l'épargne européenne et les États jugés risqués dont les titres obligataires ne trouvent plus d'acheteurs.

- 16. ● L'euro et les déséquilibres géographiques intra-européens ➣ Les spécificités de l'industrie : – Territorialisée : nécessite une infrastructure de transports – Nécessite une main d’œuvre spécifique – Fonctionne à rendements croissants (plus la quantité produite augmente, plus le coût unitaire baisse). – Est le résultat d'un processus historique – Prépondérante dans la balance commerciale ➣ Les différents pays européens n'ont pas la même histoire industrielle : – Le cœur industriel de l'Europe émerge au XIXème siècle sur les bassins miniers, le long du Rhin, dans le nord de l'Italie et autour de la mer du Nord: C'est là que se trouvent les plus grands ports d'Europe. – Or, un déséquilibre commercial engendre un déséquilibre financier : les pays en excédent commercial épargnent alors que les pays en déficits empruntent.

- 25. 1.3 A l'origine de la crise européenne : la crise financière américaine ● En 2007, l'économie américaine repose sur trois grands déséquilibres : ➣ Un déséquilibre social : L'émergence de nouveaux pays industrialisés où le coût du travail est faible a entraîné la baisse les salaires des emplois peu qualifiés ➣ Ainsi, les revenus réels des ménages les plus pauvres (10 % inférieurs) n'ont augmenté que de 0,1 % par an en moyenne entre le milieu des années 80 et la fin des années 2000, contre 1,5 % de croissance pour le décile supérieur. (source : OCDE 2011). Source : Fleck, Gazer et Shawn 2011

- 26. Source : OCDE 2011 Source : OCDE 2011

- 27. Source : Piketty, Le capital au XXIème siècle, Seuil 2013, p.52

- 28. ➣ Un déséquilibre commercial : Depuis la crise asiatique (1997), les pays émergents d'Asie ont accéléré leur stratégie de développement fondée sur les exportations. Leur main d’œuvre à bas coût leur a permis de prendre une place grandissante dans le commerce international, déséquilibrant les balances commerciales de la plupart des pays développés (à l'exception de l'Allemagne). – Très vite, les États-Unis prennent le rôle de « consommateur en dernier ressort ». Leur déficit commercial étant la contrepartie des excédents asiatiques.

- 29. Source : ONU

- 30. ➣ Un déséquilibre financier : Comme en zone euro, la faiblesse des taux d'intérêt a entraîné une très forte augmentation des dettes privées. – Ces dettes sont notamment le produit de l'endettement croissant des ménages américains et de la bulle dans le marché immobilier (les deux phénomènes étant liés). – Comme en Europe, la faiblesse des taux d'intérêt et l’allègement des régulations bancaires (fin du Glass-Steagall act au milieu des années 1990) poussent à l'endettement des banques par l'utilisation massive du levier financier.

- 32. 60% 70% 80% 90% 100% 110% 120% 130% 140% Taux d'endettement des ménages américaines % du revenu disponible

- 33. ● Ainsi, malgré la stagnation des salaires, la consommation des ménages américains est restée dynamique (baisse de l'épargne nette des ménages). ➣ Les ménages ont bénéficié de taux d'intérêt faibles, ce qui les a incité à s'endetter ➣ La hausse des prix de l'immobilier a amélioré artificiellement le pouvoir d'achat des ménages via le crédit hypothécaire rechargeable.

- 34. Les mécanismes du crédit hypothécaire rechargeable 1/ Un ménage achète une maison pour $100 000 en 1995. Il emprunte $80 000 à sa banque (80% de la valeur de sa maison). Capital net : $20 000 / ratio d’endettement: 80% 2/ En 2006, il a remboursé $30 000 du capital. Grâce à l’augmentation des prix de l’immobilier, la valeur de sa maison est estimée à $200 000. Capital net : $150 000 / ratio d’endettement: 25% 3/ Il décide d’emprunter à nouveau $100 000 pour financer les études de ses enfants. Capital net : $50 000 / ratio d’endettement: 75% 4/ En 2007, le marché immobilier s’effondre: sa maison ne vaut plus que $100 000. Capital net: - $50 000 / ratio d’endettement: 150% Ce ménage est en situation d'insolvabilité et peut faire faillite à tout moment

- 35. ● L'explosion des crédits « subprimes » ➣Les crédits « subprimes » sont les crédits immobiliers accordés aux ménages les moins solvables. ➣Ils représentaient moins de 10% des crédits immobiliers en 2000 contre 24% en 2006. ➣Certains courtiers pratiquent des « prêts rapaces », (taux d’intérêt exorbitants et conditions abusives). Les premières années, le capital dû peut parfois augmenter. ➣Ces crédits « subprimes » ont pu se diffuser dans les marchés financiers du monde entier via les mécanismes de titrisation. Or, la titrisation tend à déresponsabiliser les banques qui accordent des crédits aux ménages.

- 36. SANS RISQUE MAX PROFITS Crédit immobilier Banque Créance Finance SPV (offshore) Créance Achète 80% Tranche Senior AAA 8% 5% Tranche Equity B 30% 15% Tranche Mezz BBB 14% Investisseurs de marché Titrisation Les principes de la titrisation

- 37. ➢ A partir de l’été 2007, le secteur bancaire mondial connaît d’importantes pertes en raison de la chute des prix de l'immobilier. ➢ En quelques années, le taux de défaut sur les crédits immobiliers passe de 5% à 13,8% en 2007. L'augmentation des faillites des ménages conduisent les banques à saisir les biens immobiliers. ➢ Or, l'éclatement de la bulle immobilière rend ces biens invendables. ➢ La valeur des titres, fondée sur l'immobilier, s'effondre, le levier multiplie les pertes bancaire. ➢ Les banques cessent de se prêter entre elles, entraînant une crise de liquidité. Dans un premier temps, en raison des effets de la titrisation, elles sont incapables d'évaluer la qualité de leurs propres actifs (leur patrimoine). ➢ La faillite de Lehmann Brother en septembre 2008 multiplie les pertes et engendre une crise systémique.

- 38. ➢ En effet, les banques ont de nombreux engagements les unes envers les autres (de l’ordre de 40% pour les banques françaises). Si l’une fait faillite, les autres subissent des pertes. ➣ Au lieu de se prêter de l’argent, elles thésaurisent. C'est la « course à la liquidité » le marché interbancaire ne fonctionne plus faute de prêteurs : c'est le risque de contrepartie. ➣ Or l’économie repose sur le financement bancaire. - Les banques financent l’investissement des entreprises. - Elles financent la consommation des ménages (ex: crédit auto). ➢ La crise financière et bancaire de 2007-2008 est donc la cause première de la récession de 2009 en Europe et aux États-Unis C'est elle qui amorce la crise européenne.

- 39. 1.4 Conclusion : quelles réponses politiques à la crise européenne ? ● Les politiques menées en Europe ont consisté à agir sur trois leviers ➣ Rétablir l'équilibre des comptes publics en agissant à la fois sur la hausse des recettes et la baisse des dépenses. C'est l'austérité. – Objectif : diminuer les déficits et l'endettement public – Effets : une moindre croissance économique, une hausse des inégalités sociales. ➣ Libéraliser le marché du travail et faire baisser le coût du travail (salaire net + cotisations sociales) – Objectif : rendre les économies plus compétitives et favoriser les excédents commerciaux – Effets : nul si tous les pays mènent cette même politique en même temps. Diminue les capacités de consommation des ménages et donc l'activité économique. ➣ Introduire de nouvelles réglementations bancaires – Objectif : éviter de nouvelles faillites bancaires et limiter le recours à l'argent public en cas de faillite. – Effets : peu probants à long terme, les réformes européennes ayant été très peu ambitieuses.

- 40. La stratégie européenne sous le regard des économistes J. Stiglitz 29/08/2011 « L'Europe va dans la mauvaise direction. En adoptant la monnaie unique, les pays membres de la zone euro ont renoncé à deux instruments de politique économique : le taux de change et les taux d'intérêt. Il fallait donc trouver autre chose qui leur permette de s'adapter à la conjoncture si nécessaire. D'autant que Bruxelles n'a pas été assez loin en matière de régulation des marchés, jugeant que ces derniers étaient omnipotents. Mais l'Union européenne (UE) n'a rien prévu dans ce sens. » « Et aujourd'hui, elle veut un plan coordonné d'austérité. Si elle continue dans cette voie-là, elle court au désastre. Nous savons, depuis la Grande Dépression des années 1930, que ce n'est pas ce qu'il faut faire. »

- 41. P. Krugman 17/01/2014 : « Un scandal français » « Hollande a parlé de ses projets pour changer le destin de la France – et il est difficile de ne pas être désespéré. Car Hollande annonce son intention de réduire les impôts des entreprises tout en coupant (sans précisions) les dépenses pour compenser ce coût, déclarant "il nous faut agir sur l’offre", et encore un peu plus loin, déclarant que "c’est l’offre qui crée la demande". Oh punaise. Voilà qui fait écho, presque mot pour mot, à cette théorie fallacieuse aujourd’hui abandonnée connue sous le nom de la Loi de Say […] Que veut donc dire le fait qu’Hollande ait choisi particulièrement ce moment-là pour adopter cette doctrine qui a perdu de sa crédibilité ? Comme je l’ai dit, c’est le signe de l’échec du centre gauche français. [...] Lorsque Hollande a pris la tête de la seconde économie de la zone euro, certains d’entre nous avons espéré qu’il pourrait faire une différence. Au lieu de ça, il est tombé dans le grincement de dents habituel – une posture qui se transforme aujourd’hui en effondrement intellectuel. Et la seconde dépression de l’Europe continue, encore et encore.» Article complet: http://www.rtbf.be/info/chroniques/detail_un-scandale-francais-paul-krugman?id=8178806&chroniqueurId=5032403