Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Computación vi

Ähnlich wie Computación vi (20)

Computación vi

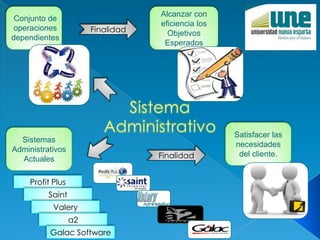

- 1. Conjunto de operaciones dependientes Finalidad Alcanzar con eficiencia los Objetivos Esperados Sistemas Administrativos Actuales Profit Plus Saint Valery a2 Galac Software Finalidad Satisfacer las necesidades del cliente.

- 2. Son Una Representación limitada de la realidad Análisis del modelo Soluciones para la situación administrativa Resultado Centralizado: Posee un único grupo de procesos de información Pequeñas Empresas Descentralizado : Cada división de la empresa tiene control independiente Empresa con varias sucursales Mixto: Posee Varios Grupos especializados. Grandes empresas Tipo

- 3. Estructura diseñada para que Recursos Humanos Financieros Físicos Logren determinados fines. Según sus Fines Según su Formalidad Según su grado de Centralización Con fines de lucro Sin fines de lucro Formales Informales Descentralizadas Centralizadas

- 4. Están en constante retroalimentación con el entorno Su estructura es óptima cuando los elementos del sistema están organizados Poseen un propósito Globalismo Entropía Homeostacia

- 5. El análisis exhaustivo del sistema organizacional. Con la Finalidad Corregir posibles inconvenientes y aprovechar todas las oportunidades posibles Se plantean los objetivos que se desean alcanzar Las estrategias que deben utilizarse para lograr los objetivos. Reduce pérdidas de dinero y tiempo.

- 6. P l a n t e a Un tipo de supervisión que consiste en ejercer presión sobre los subordinados Con la finalidad de: Crearles una motivación Mantenerlos ocupados