Paseo entre bancos y cajas durante la crisis

•

0 gefällt mir•145 views

Crisis económica entre la banca

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Paseo entre bancos y cajas durante la crisis

Ähnlich wie Paseo entre bancos y cajas durante la crisis (20)

Mehr von Manuel Herranz Montero

Mehr von Manuel Herranz Montero (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Paseo entre bancos y cajas durante la crisis

- 1. 1‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 PASEO ENTRE BANCOS Y CAJAS DURANTE LA CRISIS Manuel Herranz Montero

- 2. 2‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Lo general y lo particular. La crisis. (9 dicbre. 2009) Lo que ocurre en su pueblo está influido por cuestiones generales y además por las particulares del municipio, causas diversas y grados de influencia diferentes, pero influyentes y nos equivocaríamos si para comprender nuestros problemas sólo pusiéramos la lupa en lo local y olvidáramos lo global. Toda realidad está multirelacionada. Cualquier problema social es imposible explicarlo con una frase y atribuirlo a una sola causa y mucho menos a una sola persona. La crisis mundial que vivimos, comenzó en EEUU, cuando su sistema financiero se tambaleó y con él el sistema mundial. Los bancos habían concedido miles de millones en hipotecas a personas sin capacidad de pago y por encima del valor de las casas que los soportaban. Posteriormente esos créditos fueron titulizados, (nominados en papelitos) y después de troceados, vendidos por todo el planeta, a bancos, fondos, empresas y particulares. Nadie sabe aún hoy, cuanto de esa basura tiene en sus balances cada banco del planeta, nadie sabe cuántas pérdidas no reconocidas siguen existiendo. Todos vivíamos por encima de nuestras posibilidades, es decir, bancos, empresas y particulares, gastábamos más de lo que teníamos, para lo cual pedíamos créditos. Cuando el castillo de naipes de derrumbó, afectó al planeta entero, ningún gobierno ninguna institución internacional, (FMI, OCDE, Banco Mundial) se percataron del desastre. De repente el crédito desapareció de la escena mundial, nadie sabía cuántos bancos estaban afectados por pérdidas, no se conocía quienes compraron esos títulos que no valían nada. El precio de los activos mundiales se desplomó, el sistema entero se tambaleó, el mundo estuvo al borde de una catástrofe, y entramos en la crisis más grande desde 1.929. Culpar a una sola persona por esto, es cómodo, pero poco útil. Problemas financieros. (10 dicbre. 2009) El deporte nacional es culpar de todo lo que sucede al gobernante de turno, lo cual, como poco, es un error porque esconderá el problema real y por tanto retrasará la solución. Si no comprendemos que nuestros problemas tienen mucho que ver con los problemas globales del mundo poco podremos hacer para resolverlos, porque cambiar un individuo para poner otro, no servirá para nada positivo, si el resto continúa igual. Nuestra falta de créditos se debe a problemas globales, esto ha hecho caer miles de empresas y unido a una gran burbuja inmobiliaria alimentada por las

- 3. 3‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 facilidades crediticias y la codicia de muchos, han hecho caer otros cuantos miles de empresas más, lo cual ha provocado centenares de miles de despidos. Hoy, el jefe de la CEOE, proclama a los cuatro vientos que ellos son la solución, siendo en muchos casos los mismos empresarios que nos llevaron a la crisis. Menos lobos caperucita. Si aceptamos que se ensalce a los empresarios por crear empleos cuando las cosas van bien, ahora en las vacas flacas deberíamos responsabilizarlos de destruir empleos. Si quieren premios en lo bueno, penalicemos en lo malo. Mejor explicamos que no es enteramente ni lo uno ni lo otro y que las causas son múltiples, que tienen que ver con nuestro modelo económico y con la grave crisis mundial. Modelo económico que crean millones de personas interactuando sector público y privado, interior y exterior, empresas y trabajadores, en largos hitos temporales. Un detalle de la crisis del sistema financiero mundial: A día de hoy de los 8.100 bancos de EEUU, hay 2.200 muy por encima del umbral de riesgo, de los cuales unos 600 están en peligro de hundirse. Desde mediados de 2007 han quebrado unas 150 entidades. ''(Citado en El País, el 29/11, por Eric Dash de N.Y.T.'' que lo recoge de Foresight Analytics, empresa de investigación bancaria de EEUU) La crisis. Falta el crédito. (4 enero 2010) En España se acumularon excesivos créditos, medio BILLON € (500.000.000.000), las empresas del sector inmobiliario español, como nunca antes hicieron en la historia. Una gran parte de recursos del sistema fue desviada a un sector productivo desatendiendo otros. Concedidos por la banca y las cajas, sector privado no por el gobierno. No conocemos ningún ejecutivo bancario que haya sido penalizado y la banca española en los últimos 10 años quebró los patrones de riesgo, aumentó desproporcionadamente el número de oficinas y empezó a conceder créditos hipotecarios del 100% y superiores, del valor de tasación de la vivienda, que a su vez se inflaba por la carrera especulativa. Durante toda mi vida, el máximo de préstamo hipotecario que se concedía era del 70% del valor de garantía, con un endeudamiento máximo permitido del 30% del flujo de renta. Esto fue sobrepasado con mucho en EEUU y en bastante en España. Los tertulianos y malintencionados siempre olvidan lo evidente, fueron particulares, empresas constructoras e inmobiliarias y los banqueros los que aumentaron vertiginosamente los créditos. Muchos empresarios que hoy gritan contra el gobierno fueron directamente responsables de alimentar la carrera especulativa. El dinero que se prestó no estaba en España, no había tanto ahorrado, por lo que la banca española pidió créditos en el extranjero. Era dinero de ciudadanos de otros países, con lo que se estaba construyendo y

- 4. 4‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 soportando el espejismo inmobiliario. La banca española (al parecer) tenía pocos ‘papelitos sucios de EEUU’, las famosas hipotecas basura, que recordemos estaban avaladas como excelentes productos financieros por las agencias de calificación de riesgos. La misma agencia S&P que ahora llama la atención sobre el peligro de la deuda española, es una de las que calificó sobremanera esos productos basura. Pero, ¿quién controla a los controladores? Minorías que pueden hacer caer la mitad del planeta. Ese es uno de los problemas pendientes de resolver en esta crisis, ya que el mercado por sí solo ha demostrado ser poco útil para miles de millones de personas. Pero la banca española tiene otro problema, el dinero tomado en préstamo y derrochado en el negocio inmobiliario, ahora hay que devolverlo y no lo tenemos. Además, algunas entidades financieras, más Cajas que Bancos, concentraron demasiados huevos en la misma cesta y cuando el sector se ha derrumbado los escombros han pillado a algunas, que desaparecerán fusionadas en otras. Esa es la causa de que no haya crédito en España que afectará todavía durante un tiempo a todos, particulares, empresas y Administraciones. La tormenta continuará varios años y será compatible con señales positivas de salida de la crisis, ambas cuestiones pueden convivir un lustro, un pequeño crecimiento del PIB con mucho paro, porque el crecimiento será insuficiente para generar empleo que pueda absorber cifras tan altas de paro. Y todavía faltan, pero se los espera, los invitados inflación, tasas de interés altas y precios de energía elevados. Por supuesto la realidad es muy compleja. Nuestro anticuado modelo de crecimiento ya no será posible, pero cualquier salida hacia el futuro será apoyada en sectores intensivos en conocimiento en valor añadido, (VA), menos generadores de empleo masivo. La lucha entre el corto y largo plazo será enorme en todas las instancias del país. Es en esta situación que me parece poco adecuado responsabilizar a un mandatario de lo que sucede o de las posibles salidas. El terremoto en el que estamos instalados se hubiera producido con unos u otros, de hecho ha sido así, en unos países con gobiernos de un signo y en otros de signo contrario, ningún individuo puede parar un terremoto y las soluciones poco dependerán de un gobernante u otro. Por supuesto nadie garantiza cual será la posición de salida que ocupe ningún país del mundo en relación al resto, no creo que podamos ver dentro de 5 años la misma posición relativa que tienen hoy muchos países. Unos caerán y otros subirán, para empezar, parece poco descabellado aceptar una caída de España, como una gran devaluación de riqueza entre un 15 y 30 %. Al igual que parece que algunos países emergentes, crecerán más, ya que han sido menos percutidos que otros más desarrollados, al contar con un sistema financiero más anticuado, menos globalizado.

- 5. 5‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Esta es y será la realidad de las dificultades en cualquier ciudad, que no dependerán del alcalde de turno. Ojalá, fuera tan sencillo como quitar a uno y poner a otro. Lo cual no quiere decir que no se pueda hacer nada, por ejemplo, frenar proyectos y consolidar solo lo más desarrollado, reducir expansión y gastos, no confiar en financiación alguna. Publicado en 'en mi barrio' 12-12-2009 Retribuciones 2009 del BBVA (26 marzo 2010) Un colega del banco me envía la siguiente hoja que publico a continuación: CONSEJO DE ADMINISTRACIÓN Y ALTA DIRECCION Datos del Informe Anual de gobierno corporativo BBVA RETRIBUCIONES DE LOS CONSEJEROS EJECUTIVOS Eran tres en 2009, Presidente (Francisco González), Consejero Delegado (José Ignacio Goirigolzarri hasta el 29/09/2009, y Ángel Cano lo que resta del año) y Secretario General (José Maldonado, que cesa a finales de 2009) forman parte a la vez del Consejo de Administración y del Comité de Dirección del Banco. PRESIDENTE: Fijo 1.928.000, variable 3.146.000, Total 5.344.000 CONSEJERO DELEGADO: (por 9 meses), Fijo 1.065.000, variable 2.861.000, Total 3.926.000 CONSEJERO DELEGADO: (por 3 meses), Fijo 783.000, variable 1.256.000, Total 2.039.000 SECRETARIO GENERAL: Fijo 650.000, variable 815.000, Total 1.465.000 (* Fijo) Esta es la cifra percibida en 2009 correspondiente al ejercicio 2008. En 2010 percibirán como retribución variable del ejercicio 2009 estos importes: El Presidente 3.388.000 €; El Consejero 1, Goirigolzarri, 2.811.000 €; El Consejero 2, Ángel Cano, 1.482.000 €. Y el Secretario 805.000 €. (** Variable) Por retribuciones en especie y otras atenciones, entre los cuatro se gastaron también otros 144.000 € más en 2009. ADEMÁS, Incentivo Trianual 2006-2008: En función de esta retribución en acciones que ellos mismos se han inventado, en 2009 han percibido estas acciones BBVA: Presidente, 454.400 acciones; Consejero delegado 1 (Goirigolzarri) 383.400 acciones; Consejero delegado 2 (Ángel Cano) 177.500 acciones; y el Secretario General 142.000 acciones. ADEMÁS, en la Junta de 2009 aprobaron un Incentivo Bianual 2009-2010 por el que cobrarán en 2011 un número a determinar de acciones, que resulta de multiplicar por un coeficiente entre 0 y 2, que también se han inventado ellos en función del dividendo repartido por BBVA comparado con el de otros bancos. El número de acciones a multiplicar es éste: el Presidente 215.000 acciones; el Consejero delegado 2 (Cano) 131.707 acciones; el Consejero delegado 1 (Goirigolzarri) 48.293 acciones; y el Secretario general 29.024 acciones.

- 6. 6‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 ADEMÁS, Compromisos para Pensiones La dotación personal que cada uno de estos cuatro consejeros ejecutivos tienen para su jubilación es la siguiente: El Presidente 79.775.000 € (en 2008 eran 72.547.000), que percibirá cuando cese como presidente; el Consejero delegado 1 (Goirigolzarri): 68.674.000 € (en 2008, 52.495.000), que ya está cobrando (los conocidos 3 millones de euros anuales vitalicios, a través de una póliza de seguro); el Consejero delegado 2 (Ángel Cano): 13.753.000 € (no figura el dato de 2008); y el Secretario: 13.511.000 € (en 2008, 8.710.000). Como novedad, hay que decir que se han suprimido las escandalosas Indemnizaciones por cese de contrato que también se habían autoasignado, aunque en el caso del nuevo consejero delegado (Ángel Cano) si cesara por causas ajenas a su voluntad antes de la jubilación y si no mediara incumplimiento grave de sus funciones (o sea, si le echan porque lo hace mal, pero sin querer) cobraría vitaliciamente el 75% (si se va antes de los 55 años) o el 85% (después de los 55 años) de su salario anual. RETRIBUCIONES DEL COMITÉ DE DIRECCION El Comité de Dirección lo componen 15 personas, los tres consejeros ejecutivos más 12 altos directivos, que no están en el Consejo de Administración. Las retribuciones que han recibido en 2009 estos 12 altos directivos (sin los tres consejeros arriba citados) han sido, sumados los 12: Retribución fija: 6.257.000 € (6.768.000 en 2008) y Retribución variable: 10.804.000 € (13.320.000 en 2008). Un total de 17.061.000 € a repartir entre doce. Por retribuciones en especie y otras atenciones han recibido también 453.000 €. ADEMAS recibieron también un total de 1.191.616 acciones BBVA como incentivo trianual 2006-2008. Y tienen asignada una base de 817.464 acciones para el incentivo bianual 2009-2010. ADEMAS tienen un total de 45.535.000 € como dotación personal para pensiones, de los que 8.371.000 € han sido abonados por el Banco en 2009. RETRIBUCIONES RESTO DEL CONSEJO DE ADMINISTRACION El consejo de administración del BBVA lo componen hoy en día 11 “consejeros independientes” más los dos consejeros ejecutivos que quedan en 2010 (Presidente y Consejero Delegado, pues el Secretario General cesó en Diciembre, y ahora se ha incorporado al consejo como uno de los 11 miembros “independientes”). En 2009 los 10 consejeros (en masculino, pues la presencia femenina es escasa, una sola mujer) que permanecen (uno de ellos cesó en marzo) han percibido un total de 3.189.000 € (3.539.000 en 2008, para 11 miembros) por asistir en todo el año 2009 a unas pocas reuniones mensuales.

- 7. 7‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 ADEMAS, tienen un total de 263.467 acciones “teóricas” asignadas para cuando cesen como consejeros. ADEMAS, el Banco abonó en 2008 un total de 79.000 € en primas por seguros en concepto de previsión para estos 10 consejeros. Fruto de la “buena gestión” de estos y otros altos cargos del sector financiero, que han fomentado la especulación, la desregulación financiera y el sobreendeudamiento para llenarse ellos los bolsillos, es la situación que vivimos ahora: brusco frenazo en la economía real, con el consiguiente crecimiento del paro y recorte de los ingresos para muchas personas que, sobre endeudadas, viven situaciones trágicas hasta para cubrir sus necesidades básicas (vivienda, ...). Otra consecuencia de estas políticas, permitidas y fomentadas también por los gobiernos ya sean PP o PSOE, es un Estado, el español, en riesgo de bancarrota. Pero ellos siguen a lo suyo, sin asumir responsabilidades y sin nadie que les limite los sueldazos de escándalo que perciben. Y ahora encima quieran aprovechar para dar otra vuelta de tuerca, rebajando las pensiones y abaratando el despido, para que su desmadre lo paguemos entre todos, pero por supuesto mucho más el que menos tiene. Esto es una vergüenza, y algo tendremos que decir y hacer las y los trabajadores de nómina normal. ¿No te parece? SECCION SINDICAL LAB BBVA A pesar de todo, seguimos pensando que otro mundo es posible. Pongámonos a la tarea para luchar y crear alternativas. Organízate. CajaSur al banquillo y … (24 mayo 2010) Como toda realidad, CajaSur da para muchas perspectivas, a mí me preocupa particularmente el que individuos que comenten tantas tropelías vinculadas con el dinero se vayan de rositas, nunca hemos visto en España a banqueros sentados en el banquillo. En esta ocasión, otra vez, llegará el Estado como el 7º de caballería, con el dinero público para salvar los intereses particulares de esta caja de la iglesia, a sus impositores, empleados, ¿obligados… pero por qué fueron tantos créditos a manos tan insolventes? ¿Por qué no juzgamos a los responsables? por qué rendijas se han ido quedando los 600 millones que ahora tenemos que poner entre todos Otra vez nos quedaremos sin pedir cuentas a sus directivos, y no me refiero a inhabilitarlos, que doy por supuesto, tanto los da, ni con una multita para salir del paso, me refiero a llevarlos al banquillo acusados de delitos, que si no están definidos legalmente hay que definirlos ya. No podemos estar a verlas venir cuando es notoria ‘la mala gestión’ desde hace tanto tiempo, miles de impositores que confiaron en la iglesia y en una caja, se habrían quedado sin su dinero, de no ser por la intervención del Estado que es quien ahora lo pone, ya es hora de que gente que hace estas cosas pase por la cárcel.

- 8. 8‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 En Estados Unidos, epicentro capitalista, hemos visto estos meses a muchos financieros pasar por los banquillos de acusados, por las comisiones del Senado, por comisiones de investigación de los organismos reguladores, amén de algunos a la cárcel, y de implantar impuestos especiales para grabar sus bonus y excesos. Por qué tanto miedo aquí a pedir cuentas a tanto privilegiado y desalmado que pega ‘tirones’ de cientos de millones, cuando enseguida salen gritos para meter a la cárcel a los que tironean 20 €. Banco España y burbuja inmobiliaria. (5 junio 2010) El Banco de España mete prisa a la banca para limpiar y poner luz sobre sus balances y termina con unas cuantas especulaciones sobre el verdadero valor del ladrillo. Trata de poner luz sobre el sistema bancario español cuando la oscuridad que se veía desde fuera ya resultaba demasiado peligrosa e insostenible, situación que estaba alimentando numerosas especulaciones de analistas y organismos internacionales además de constantes opiniones de la prensa económica internacional. Dice la circular del Banco de España: NOTA INFORMATIVA. Madrid, 26 de mayo de 2010 El Banco de España somete a consulta pública la modificación de su Circular Contable 4/2004. (Finalizará la consulta el 14 de junio) …cobertura de préstamos morosos la cobertura total del riesgo de crédito una vez transcurridos doce meses. Con ello se recorta sustancialmente el periodo de tiempo para provisionar los préstamos. Hasta 6 meses, el 25 % Más de 6 meses, el 50 % Más de 9 meses, el 75 % Más de 12 meses el 100 % …/… …reconocer el valor de las garantías inmobiliarias, pero aplicando recortes que reflejen los siguientes valores Vivienda terminada residencia habitual del prestatario. 20% Fincas rústicas, y oficinas, locales y naves polivalentes terminadas... 30% Viviendas terminadas (resto). 40% Parcelas, solares y resto de activos inmobiliarios. 50% …/… …modifica el tratamiento de las adquisiciones de activos en pago de deudas, …e incentivar la búsqueda de soluciones definitivas para ellos. Así, en el momento inicial de la adquisición se debe reconocer un deterioro mínimo del 10% y se establece que, siendo la antigüedad en balance de los activos recibidos en pago de deudas un inequívoco indicio de deterioro, su reconocimiento no debe retrasarse y, salvo que las ofertas recibidas indiquen una cantidad

- 9. 9‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 superior, no será menor a los siguientes porcentajes: Plazo desde la adquisición Más de 12 meses. 20% de deterioro Más de 24 meses... 30% de deterioro Aumentan las coberturas de morosidad, por préstamos impagados que tendrán que provisionar al 100% en 12 meses y no como ahora que tenían hasta en 72 meses, las mejores garantías. Propone normas para que la banca provisione el ladrillo que tenga en sus balances ajustadamente a valores reales de mercado. ¿Y quién fija esos valores sin haber mercado si nadie quiere bajar precios? el Banco de España ha tomado la decisión de valorar desde el menor valor, de tasación o escritura, reduciéndolo en un porcentaje dependiendo del tipo de garantía. Las viviendas que entren en sus balances en dación de pago, verán reducido su valor en más de un 20 % en 12 meses y más de 30% en 24 meses. Al obligar a provisionar de esta manera, reducirá el interés de los bancos por mantener ladrillos en sus balances ya que resultará más caro que ahora y presupone que puedan agilizar el sacar al mercado viviendas con estas rebajas de precios, lo cual reducirá los tiempos de digestión de la burbuja inmobiliaria que de otra forma sería más lenta y larga. Ello podría provocar un aluvión de ofertas hasta fin de año, ayudado también por el fin de las ayudas fiscales a la compra. ¿Manteros a la cárcel? ¿y otros? (16 junio 2010) El Senado reabre el debate de la cárcel para los 'manteros' CiU y PP se oponen a que esta conducta solo sea falta Mónica Cebeiro - Madrid - 31/05/2010 …/… un informe encargado por la Asociación Nacional de Defensa de la Marca (Ándeme) entregado a varios grupos parlamentarios en el Senado ha hecho cambiar de opinión a algunos. CiU y PP han presentado enmiendas que, de aprobarse, permitirían que sigan entrando en prisión vendedores del top manta. Más de 550 han sido encarcelados en los últimos años. …/… Michael Kountier, por ejemplo, sancionado con ocho años de cárcel por vender CD piratas, fue condenado a pagar a la SGAE y a otras sociedades 21.487 euros; unos 2.000 por cada vez que le detuvieron vendiendo…/… Estas son las cosas que sacan de quicio a mucha gente. Por unos cd cárcel y ¿por cientos de millones de euros? ¿Cuántos directivos de Caja Sur van a la cárcel? y de ¿Caja Castilla la Mancha? Caja Sur, la caja quebrada propiedad de la Iglesia Católica, tiene 11.000 millones en deudas inmobiliarias de difícil cobro, y por ahora son 800 millones de euros de ayudas del FROB. La reforma de las Cajas de Ahorros. (10 agosto 2010)

- 10. 10‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Toda realidad ofrece múltiples visiones, lo sabemos, aunque a veces nos olvidemos de ello, el domingo pasado Peridis en un artículo sobre el asunto lo volvió a poner de manifiesto con el tema de la reforma de las Cajas de Ahorro. Merece la pena leerlo entero, destaca que el mecenazgo de las Cajas es equivalente al de la fundación Bill Gates. En España las fundaciones culturales de los cincuenta, March, Botin, Barrié de la Maza, la Fundación del Bilbao, son pequeñas gotas comparadas con las equivalentes de Ford, Getty o Rockefeller. Las nuevas fundaciones son importantes, pero nada comparable a la potencia conjunta de las Cajas de Ahorros, quienes en el 2.008 destinaron a asistencia social y sanitaria, a cultura y tiempo libre, a educación e investigación, y a conservación y restauración del patrimonio artístico y natural, un equivalente a 3.000 millones de dólares, lo mismo que la Fundación de Bill y Melinda Gates. LA PROPIEDAD DE LAS ACCIONES VARIA POR LA CRISIS Dinero & inversiones. La 'huida' de bancos y cajas deja la Bolsa en manos extranjeras La crisis provoca un vuelco en la estructura de propiedad de las cotizadas. Fernández NEGOCIOS - 01-08-2010 En el mismo periódico un artículo sobre la propiedad de las acciones en la bolsa española, desvela las modificaciones producidas desde 1.995. Las más importantes son: 1) La pérdida de peso de las carteras de bancos y cajas que pasan de tener un 15,1% en el 95 a tener un 5% en el 2009 y parece que la tendencia a desinvertir de las Cajas no ha terminado. 2) La pérdida de peso de las administraciones públicas que en el 95 detentaban un 12,2 % y solo 3 años después quedaban con un insignificante 0,6%, ahora un o,3%. Supongo que las privatizaciones lo explican. 3) El aumento del peso de las carteras de las empresas no financieras que de tener un 6,7 % pasan a tener un 25,9 %. 4) El peso de la inversión extranjera que hoy supone un 40,1 % y en el 95 estaba en el 36,7%. Me parece destacable el volumen total que representa, aunque menos su variación en el tiempo. Los otros grupos propietarios de acciones son; Las Compañías de Seguros, alrededor del 2%, las instituciones de inversión colectiva (fondos) alrededor del 5% y las familias alrededor del 21%. 11.2. Derrumbe. La banca europea. (14 octubre 2010)

- 11. 11‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 12. 12‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 13. 13‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 14. 14‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 15. 15‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 16. 16‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 17. 17‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 18. 18‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 ¿Puede quebrar la banca española? (10 dicbre. 2010) Hoy vuelco íntegro un artículo de uno de mis ‘periodista de cabecera’. Por el tema, las dificultades de la banca española y el riesgo de arrastre al conjunto de españoles, por el momento, volvimos a pasar una gran turbulencia la semana pasada y hace pocos días la portada de ‘Público’ sugería que no se hablara del asunto criticando al PP por hacerlo, y por mi implicación, ya que entonces critiqué la posición de Público, porque es una postura mantenida por sectores izquierdistas cuando encuentran temas conflictivos, y ahora hay demasiados. La peor postura que se puede mantener es callar o vadear el debate dejando que la derechona se lo apropie, es un error que podría salir muy caro para los defensores de la racionalidad como un valor imprescindible del progresismo y las izquierdas. (El bono español parece que se recupera, reduce puntos con respecto al alemán, pero ojo porque parece que sube el bono alemán). ¿Quebrará la banca española? Xavier Vidal-Folch. El País. 09/12/2010 Los mercados mantienen tres dudas sobre España: sobre su banca, sobre la puntualidad del Gobierno en cumplir sus promesas; sobre si el asténico crecimiento generará recursos suficientes para pagar la deuda. La (espasmódica) velocidad del Gobierno, mejor para él que la demuestre, le va en ello la vida. Y la incógnita sobre la (débil) robustez del crecimiento se va resolviendo a favor de las previsiones oficiales domésticas, al cabo más fiables que las de las entidades privadas y los organismos internacionales. Queda, pues, la banca. La incógnita consiste en si bancos y cajas serán capaces de acabar de digerir las pérdidas derivadas del pinchazo de la burbuja inmobiliaria, o se asfixiarán en el empeño. Esa duda se ha vuelto atenazante por contagio, a raíz del rescate irlandés, que se hizo urgente por culpa de su banca. Y porque esta erosionó el glamour de las pruebas de resistencia de julio, que tanto habían beneficiado a las entidades

- 19. 19‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 españolas. Y por cuestión de tamaño: en 2011 vencen 135.000 millones de deuda del sector; deberá emitirse deuda pública neta por 43.000 millones y deuda global bruta (privada y pública; refinanciación de antigua y emisión de nueva) por 245.000 millones. Cuando promotores y familias impagan sus hipotecas, quedan colgadas del balance de bancos y cajas como créditos dudosos, morosos o fallidos (según la duración del impago y el nivel de garantías). Los activos (fincas, pisos), también. Las entidades tardan en limpiarlos / eliminarlos de sus balances, porque son mediocres vendedoras de pisos y para minimizar su agujero. Suelen mantenerlos a los precios de origen (altos), sin aplicarles la gran depreciación, actual y próxima, del mercado. Un daño colateral de este arrastre de pies consiste en que la reserva de en torno a un millón de viviendas invendidas no se absorberá hasta que el 10% en manos de la banca no reduzca sus precios. El pez se muerde la cola. La construcción atrancó en la banca y no arranca en parte por su culpa. Para disipar las dudas sobre el alcance exacto del agujero inmobiliario de la banca, el Banco de España (BdE) le exige más transparencia, nuevos datos: sobre la cartera de promoción y construcción, sobre la cartera hipotecaria residencial, las garantías que las respaldan, el valor del préstamo respecto a la tasación del activo, su estado de pago; las coberturas constituidas para atender su posible deterioro... Todo para marzo próximo. La banca cumplirá, pues el BdE puede obligarla (como pensó hace un año) a realizar más altas dotaciones sobre esos créditos dudosos. Ha hecho más. Publica (Situación y perspectivas del sector bancario español, diciembre de 2010) la radiografía de la situación: un 2,5% del crédito hipotecario a las familias es dudoso; y un 10,9% del crédito a promotores y constructores. [Dudoso: dícese del crédito con cuotas impagadas por más de 90 días]. Así, "la inversión potencialmente problemática del sector bancario" por su implicación en la burbuja inmobiliaria "asciende a 180.800 millones", al mes de junio. Pero un tercio de esa exposición está cubierta por las provisiones ya realizadas, indica el informe. El BdE ha "vuelto a repasar" las pruebas de resistencia y entiende que "describen adecuadamente la situación actual del sistema bancario y de sus riesgos", dirimió el subgobernador Julio de Aríztegui. "El sistema financiero es el talón de Aquiles de la recuperación", indicaba poco antes el consejero financiero del FMI, José Viñals, para quien "España ha cogido el toro por los cuernos y está haciendo bien las cosas". El registro hecho público hace una semana por la Reserva Federal sobre los préstamos concedidos a bancos europeos en crisis de liquidez abona esa idea: la Fed prestó al suizo UBS 74.500 millones de dólares. Y a otros: Barclays (48.000), Paribas (41.800), Scotland (38.500), Dexia (23.000), Commerzbank

- 20. 20‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 (20.000). El único español de la lista, el Santander, solo necesitó 200 millones. Un prestigioso boletín canadiense de análisis financiero (The Bank Credit Analyst, BCA, Vol. 62-6) concluye que la pérdida inmobiliaria latente máxima de bancos y cajas ascendería a 42.00 millones de euros, un 4% del PIB español, lo que es "más manejable"; que "en el peor de los casos, muy difícil de creer", ascendería al 10%; y que "no parece plausible" que ese porcentaje, dada la escasa deuda pública, del 63% sobre el PIB, "pudiera empujar al Gobierno a la suspensión". "Incluso en un escenario extremo, parece altamente descartable. Esta vez la línea Maginot aguantará", concluye. Quizá el Banco de España, el FMI, los registros de la Fed y analistas anglosajones como el BCA yerren al guiarse por razones objetivas. Y no como ciertos agentes del mercado y algún tortuoso tribuno, por el olor a sangre, las bajas pasiones y el reventismo. Continuará. ¿Salvemos las Cajas de Ahorro? Salvémonos todos. (28 febrero 2011) Otro ejemplo de diferencias en la realidad, la anterior y la posterior, la soñada, la ideal o la soportada. Todas son realidades, pero no todas tienen el mismo valor en un momento y un lugar. Unas tienen más poder que otras en el instante preciso. Ahora descubrimos que las Cajas de Ahorros realizaban unas labores que no eran estrictamente las bancarias, y dedicaban parte de sus esfuerzos a un público menos pudiente, en entornos menos comerciales permitiendo asentamientos y ordenaciones urbanas con servicios de zonas desarrolladas, con tratamiento menos agresivos en cuanto a rentabilizar sus relaciones comerciales. Eso sí, pagando muy bien a sus trabajadores y consejeros. Y por supuesto luego está la labor social, como si de una gran fundación se tratara, ya me hice eco del artículo de Perdis sobre el asunto, altamente esclarecedor de la potencia filantrópica. Pero la realidad soportada se nos impone con toda su crudeza. Todo eso es cierto, como lo es que han quebrado o casi muchas de ellas, sin ayuda nada más que de sus gestores. En estos últimos 2 lustros se han dilapidado patrimonios acumulados durante muchos años, han sido dirigidas al abismo por algunos personajes, curas, políticos, economistas… Abultadas cantidades de dinero han sido prestadas sin garantías suficientes a promotores y constructores, a especuladores e invertidas en negocios absurdos y fallidos y ahora nadie espera su devolución. Los depósitos en su poder más los préstamos tomados en el mercado interior más los préstamos tomados en el exterior, más las cédulas hipotecarias, o titulización de préstamos hipotecarios que se venden (salen del balance) para obtener más dinero y volverlo a prestar y así me salto restricciones. El problema es que este modelo de negocio durante 2 lustros entregó ese dinero a individuos que se quedaron con parte, y otra parte lo enterraron entre arena y ladrillos que hoy valen muchísimo menos, por lo que resulta imposible

- 21. 21‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 devolverlo, traducido a lenguaje vulgar significa un desastre. ¿Qué hacemos con ellas, que podemos hacer? Alguien quiere poner el dinero necesario para revivirlas, para reflotarlas, nadie sabe cuánto dinero será necesario, veinte mil, o cuarenta mil millones ¿los contribuyentes, los ciudadanos volvemos a pagar? Al Gobierno se le ocurren algunas ideas y tiene prisa, después de 3 años pisando el freno, junto con el Banco de España adormilado, hay que ponerlas en marcha rápidamente porque si caen totalmente pueden hacer temblar al Estado, otra vez cascotes sobre los desvalidos. El Gobierno central y el Banco de España. Pero, ¿dónde estaban el resto de fuerzas políticas y las CCAA con los buenos gestores de todos los partidos que hay allí, que hicieron mientras? debían estar de vacaciones. No, esto no es Irlanda, pero mejor aprender para que no lo sea. La realidad soportada nos obliga a correr y apuntalar, correr y tragar cosas que realizadas 3 años atrás hubieran sido diferentes. Y ni imaginar podemos lo diferente que hubieran sido, de modificar aquella realidad 10 años atrás. Llorar por lo que fueron, tiene sentido si lleva aparejado el análisis del fracaso social que señalan. Partidos y sindicatos, poco permeables a la sociedad y muy poco dentro de ellos, instituciones cerradas a recibir impulsos y llamamientos sociales, salvo si fueran útiles para los pudientes, y los chupadores de las autonomías, medios de comunicación que solo adoran el brillo del poder azul y la pasta, servidores de fantasías si están en el lateral derecho, silenciadores de problemas si estos se generan por quienes le ceden derechos y concesiones de transmisión. Visitas por la red. Sobre las Cajas de Ahorros. (29 enero 2011) En el panorama de la prensa española y en relación a la crisis, hay dos firmas que resultan imprescindibles para seguir los acontecimientos y comprenderlos, se trata de Antón Costas y Xavier Vidal-Folch. Revisar sus artículos es una lección de calidad, racionalidad y alto nivel sobre la historia reciente. En relación con el tema de las Cajas de Ahorros, estos días han escrito sendos artículos que recomiendo encarecidamente. Son posturas de defensa del sistema Cajas de Ahorros, diferentes a la desesperación que manifiesto yo en mi post último. -Cómo encajar a los excluidos. XAVIER VIDAL-FOLCH 27/01/2011 -El mayor desmán financiero de nuestra historia. ANTÓN COSTAS 28/01/2011

- 22. 22‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Granados. Que cara tienen algunos. (22 marzo 2011) El Sr. Granados, uno de los líderes del PP en la Comunidad de Madrid se ha descolgado con unas declaraciones en contra de la banca pública, dice él, que por ineficiente. Con la que está cayendo se atreve a considerar a la banca privada eficiente, a la causante de una debacle financiera mundial en la que estamos metidos todavía. Hay que tener morro, y grande, para decir estas cosas, al menos mejor callarse y no provocar. Los grandes bancos mundiales provocaron una catástrofe mundial, apalancaron inversiones de altísimo riesgo por decenas de miles de millones de dólares que colocaron en derivados y productos titulizados saltándose todo tipo de controles y normas nacionales y/o internacionales, ayudados por las agencias de calificación, productos que vendían por todos lados a clientes de todo el planeta que confiaron en el cuento de que la banca privada era más eficiente. El resultado la mayor crisis desde el año 29 y la desaparición del crédito sobre la faz de la Tierra, porque ningún banco se fía de ninguna otra entidad financiera. Para información del Sr. Granados y adláteres recordemos que lo público ha venido a salvar a lo privado, todos los gobiernos del mundo, han tenido que meter centenares de miles de millones para salvar a esos gigantes financieros supuestamente eficientes. Qué lástima que haya sido mentira. En el Reino Unido y en Estados Unidos, la gran patria del neoliberalismo, con esas inyecciones de dinero público para salvarlos, a fin de conseguir generar créditos a la economía real, nacionalizaron (temporalmente) los bancos receptores de las ayudas. Crearon banca pública para resolver un gigantesco problemón generado por la ineficiente banca privada. Allí nacionalizaron la banca. Aquí como algunos son más papistas que el Papa, defienden la privatización a capa y espada, sea esta cara, pagada con dinero de todos y regalada a los poderosos grupos financieros, o sea ineficiente, como en este caso para resolver el problema del crédito, uno de los escollos más graves para alimentar el crecimiento en España. Pero además es que es mentira que la banca privada fuera más eficiente que la pública en otros tiempos de ‘pacificación’ financiera. Es la costumbre de la derecha española de lanzar proclamas a los vientos sin demostrar nada, sin avalarlo con nada, lanzan cargas ideológicas como nubes tóxicas para que algo quede. Si las pruebas del colapso actual no fueran suficientes para la época actual, en el caso de la situación de la banca española de los años noventa tampoco se producía. En aquellos momentos realicé un estudio sobre la eficiencia bancaria, encontrando que algunos bancos públicos, entre ellos el Banco Hipotecario tenían el mejor índice de eficiencia español, de mejor calidad incluso al del entonces Bco. Popular, una de las joyas europeas. En este caso el valor menor representa mejor capacidad, mide los gastos de personal en relación a los

- 23. 23‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 ingresos de la entidad. En aquella época escribía: ‘’Con los datos de la década de los noventa el Banco Hipotecario ha sido siempre un banco con beneficios. Una ratio de eficiencia en el entorno del 30 %. Extraordinariamente bajo, cuando bancos considerados eficientes tienen valores superiores a 50%. Un volumen de negocio de un billón seiscientos mil millones de Ptas. Con una plantilla máxima de 1.600 empleados en 1991, que seis años más tarde se transforman en 1.000 personas. Las cifras de negocios hacían de Banco Hipotecario uno de los primeros bancos de España en este aspecto, con una de las menores plantillas, y fueron posibles gracias a la alta cualificación, especialización y empuje de los empleados y a una informática completa y temprana. Fuimos un banco del grupo de cabeza en estar totalmente informatizados. En 1984 se unen los sistemas informáticos de los antiguos BCC y BHE, (fusionados en 1982). Una plantilla total de 900 personas se reparte en aquellos momentos una dotación de 400 terminales. ’’ PD. No es la primera vez que el Sr. Granados pisa el mismo charco. Dos grandes enlaces amplían información sobre el personaje y su afán privatizador. -Sobre el Sr. Granados -Paco Granados: ¡pero qué morro! Publicado el 14 febrero, 2011 por Antonio Perea Que pesados en el PP. Y la CAM. (4 abril 2011) Todos hablamos de Zapatero, pero solo ellos son capaces de hablar a todas horas, de todos los días del año, de todos los años de las legislaturas. Eso sí, todo lo que hablan de él, se lo ahorran de hablar de proyectos, de salidas, opciones posibles… por no hablar ni siquiera han sido capaces de formular un diagnóstico de la situación, porque recuerden que para ellos tampoco había crisis en el 2.008 cuando ofertaron en su programa electoral el pleno empleo, crecer más de 2 millones de puestos de trabajo. (Se perdieron lo ofertado y otro tanto) Hora tras hora, en estos momentos, en campaña de elecciones municipales y autonómicas, repiten y repiten que el PSOE solo habla de Zapatero, pero si son ellos los que tienen en marcha la campaña, a todas horas lo hacen (ponen en práctica la idea de ‘no pienses en un elefante’) Llevándolo al terreno de la fraseología pepera con la consigna de ‘Zapatero es el culpable de lo que pasa en tu calle, en tu ciudad’, se ahorran hablar de cualquier problema que pueda existir en tu Ayuntamiento o en tu Comunidad. Qué pena, que vacío intelectual el de esta gente, que mala suerte tenemos de que vayan a ganar, de tener una oposición tan carca y con tal ansia de dominarlo todo, ‘al poder, al poder, que luego ya nos encargaremos de lo nuestro’. El resultado de este proceder, de la clase dirigente del PP, ganarán, pero no convencerán y lo que es peor: extenderán por todos los rincones del país, por todos los niveles y edades la mala educación de que los problemas son así, causados por un individuo. Y puesto que todo lo provoca y resuelve un

- 24. 24‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 individuo, sea Dios o el Caudillo, el resto sobramos, así que apártense de la política, que viene la derechona española, la de toda la vida, para que todo siga igual que hace 50 o 100 años o los que haga falta, porque la política ya se sabe es una mierda, pero mejor que esté en sus manos. Ningún problema ha sido posible discutirlo con los dirigentes del PP, ningún español podrá enterarse de por qué estamos en este pozo con sus palabras, ningún vecino derechoso, ni siquiera conservador, tratará de explicarte qué ha ocurrido, ni por qué, ni por tanto como salir de ésta, solo te dirá aquello de Zapatero culpable, y así quedará tapada su responsabilidad y participación en el desastre, la del PP, la de los gobiernos Aznar, la de Díaz Ferrán y su patronal (se negaron al acuerdo con los sindicatos), la de especuladores, empresarios inmobiliarios, banqueros, la de presidentes y gobiernos autonómicos con sus políticas de gasto en ladrillo y de quiebras en las Cajas… Claro, claro, todo con la colaboración de sus voceros, de los ultra medios, las TDT, y su prensa gratuita y la de pago incluido El Mundo, (aquella opción apoyada en los ultras y neocons y en la izquierda) que tendrán que devolver parte de las prebendas, las concesiones, subvenciones y privilegios varios. Porque vamos a ver, que tengamos que seguir escuchando a esta gentuza despotricar contra lo público y Zapatero y ver el desastre de las Cajas, y pasar de largo por CajaSur, la de la Iglesia, (también la de Castilla La Mancha), o ahora la CAM, la del Mediterráneo, la de Camps, (anteriormente de Zaplana) aquella caja en quiebra que ahora tendremos que salvar para no contagiar a otras,(¿por qué no dejar que se derrumbe y que arrastre a los culpables?) esa Caja del Mediterráneo y Bancaja, que duplicaron y triplicaron los créditos en 6 años, o aumentó la financiación al Gobierno de Camps, por el director general nombrado por él, justo en el año del derrumbe 2010, para financiar la Fórmula 1, o las faraónicas obras de Calatrava, pero con qué desfachatez se mueven, esa caja que financiaba el desastre de Terra Mítica (recuerdan a Zaplana, cuando se apartó del primer plano político, respondiendo a las frases de ZP sobre la fortaleza del sistema financiero, comentó en dos o tres ocasiones que las Cajas estaban en quiebra, sabía lo que decía)… Extraña tanto silencio del PSOE, y del resto de partidos, dejando que la ultraderecha culpabilice en los medios a la izquierda de la quiebra de las Cajas. Pero ¿por qué no van a la cárcel estos defraudadores? Tantos años tapando las vergüenzas, para que la ciudadanía no se entere, y que luego se tiren huevos podridos contra las caras de la izquierda. ¿Aprenderemos alguna vez? Decía Francisco Camps hace solo unos días ‘’La CAM es una caja ejemplar que genera prosperidad y bienestar’’. Pero el problema es Zapatero, que él ha conseguido echar. Para dorar la píldora, ese al que le tocaba la lotería cada año y que costó muchos años y muchos jueces intentar juzgarlo, inauguró hace unos días un aeropuerto, financiado ya saben, sin aviones, sin permisos, sin vuelos, para pasear la gente. Serán sinvergüenzas, ¡qué asco! PD. Espero sediento que algún investigador escriba un libro sobre las tropelías de las Cajas en los reinos de taifas durante la década de los noventa hasta hoy.

- 25. 25‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Tendrán algo que ver las Cajas. (8 abril 2011) Traigo a colación uno de los maravillosos cuadros de Ricardo Vergés, ya enlazado en otras ocasiones, que quizás podría explicar algo las penurias de las Cajas de Ahorros levantinas. La construcción de viviendas por 1.000 habitantes en Francia Holanda y Alemania, se ve abajo, en el caso de España e Irlanda ya están a distancia de las anteriores, por encima, más que duplicando alarmantemente la construcción de viviendas. Porque nos sobraba y éramos así. Pero Castellón, Murcia, Comunidad Valenciana, claman al cielo, muy por encima, y Alicante parece que corrigiendo sus excesos al final. Y desde luego el caso de la provincia del Sr. Fabra es 'inenarrable'. Esto tiene muy mala pinta. (6 septbre 2011)

- 26. 26‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012

- 27. 27‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 El huracán instalado en toda Europa, está siendo horrible. Podría empeorar terriblemente. El post que colgué ayer pretendía aclarar algo la situación que padecemos. Para los interesados en el tema crisis económica, les remito a los textos que tengo colgados en 'Scribd' recogidos de mi blog 'Arian seis': 'La crisis económica' 'La crisis económica. 2ª parte' Un resumen muy cortito de los inicios de la crisis española lo tienen en este otro blog, ‘en mi barrio’, una respuesta que dediqué a Sur Madrid, en mayo de este año. Banca alemana y francesa, parte del problema. (27 septbre 2011) La salida de la crisis griega que puede tumbar a la banca europea, se demora hasta encontrar soluciones a la quiebra de bancos franceses y alemanes que provocarían el arrastre de la zona euro. Peticiones de auditorías por los organismos internacionales han sido negadas por la ministra Salgado para la banca española, pero no olvidemos que la banca alemana las ha negado reiteradamente, rechazando todo control sobre sus cifras, incluso saliéndose de los stress test realizados. Auditorías cada vez más necesarias para saber con claridad el estado de la banca europea, nadie se fía de nadie y la banca no funciona después de 3 años, los balances y cifras facilitadas no encajan, no son creíbles. Muchos analistas aceptan que Grecia quisiera quebrar, algunas de sus autoridades e intelectuales económicos y políticos lo hubieran deseado desde hace meses, y se está demorando para hacerlo de la manera más controlada posible y salvar la debacle bancaria europea y por ende mundial. En la caída posible, el BCE parece que tiene muchas posibilidades de hacer agua, con sus miles de millones de deuda pública comprados e instalados en su panza, que si pierden valor por las quiebras le/nos provocarán un problemón. No olvidemos que los bancos alemanes tienen en sus tripas más de un billón de euros prestados a los PIIGS, lo cual es una cifra gigantesca que representa el

- 28. 28‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 coeficiente de endeudamiento bancario mayor de los bancos occidentales. Si vienen bien dadas, se forran, si mal dadas, a la quiebra, riesgos excesivos apalancados. Mientras, aquí seguimos con nuestras cositas de barrio y la facilidad 'explicadora' que tienen algunos de las cosas que pasan. Sorprende las salidas propuestas a derecha e izquierda, sin aceptar en ningún análisis la tremenda complejidad de tantas contradicciones como se producen; entre países, entre sectores económicos, entre bancos de uno y otro sitio, entre las deudas públicas compradas por bancos suministradoras de beneficio y la posibilidad de provocar al tiempo su derrumbe, contradicciones entre partidos dentro de cada país y con el resto de partidos europeos, entre ideologías europeas y americanas, y asiáticas, entre monedas, etc. todo revuelto y mezcladito. No señores no es cuestión de confianza, solamente, ni de voluntarismo izquierdista, hay múltiples intereses en juego y no hay salidas fáciles por ningún lado. Y entre las políticas de gasto público de EEUU y de contención fiscal por la UE, tan diferentes en su concepción, los resultados obtenidos no son claramente mejores en un lado que otro. Una cosa sí ha mostrado, la tremenda complejidad del sistema financiero globalizado y sus nuevos productos es una causa de la fragilidad del sistema y de la dificultad de establecer controles a tantos derivados, por ejemplo, los nuevos CDS, apalancados decenas de veces, con posibilidad de ventas de algo que no se tiene y con probabilidad en un instante, de obtener beneficios muy superiores a los que se obtendrían en una fábrica durante todo un año. El capital financiero ha ganado la partida al capital productivo, ¿por cuánto tiempo?, en teoría no es posible su permanencia temporal, (o sí) pero qué más da, ahora con la debacle europea algunos pueden hacerse multimillonarios y ¿luego, a quien le importa? Leyendo se aprenden muchas cosas. Paseo habitualmente por ‘Estrategias y Tendencias’ y leo a Marco Antonio Moreno en ‘el Blog Salmón’ y en ‘Jaque al neoliberalismo’, (que no consigo que el programa me coja el enlace). Los últimos días son de enormes turbulencias financieras europeas, que no me parecen reflejar los periódicos habituales, por lo que me permito seleccionar para su mejor comprensión a estos dos autores. Hoy con la banca francesa. Dice ‘Estrategias y tendencias’ recogiendo un rumor de la agencia Reuters que la banca francesa se recapitaliza con una aportación estatal de 360.000 millones de euros y con una entrada en su capital de unos 40.000 millones. Nueva nacionalización. Ello explicaría las bajadas tremendas de los bancos en bolsa de días atrás, y el subidón espectacular de hoy. (La necesidad de la banca alemana sería algo superior, unos 400.000 millones. Veremos) La situación de la banca europea, francesa, la describe Marco Antonio en los siguientes post de ‘el blog salmón’. -'Se agota el tiempo y los bancos siguen siendo el gran problema' -Mercados financieros, la gran paradoja a 3 años de la quiebra de Lehman Brothers todo sigue igual

- 29. 29‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 -Bancos franceses pierden la mitad de su valor en 3 meses y recuerdan el momento Lehman -Colapsa la banca mundial y el sistema se va a pique antes de lo previsto La situación es tremendamente compleja. (27 octubre 2011) Que envidia tengo de los que duermen tranquilamente al ver tan claro todo lo que ocurre en Europa en torno a la crisis. No, no es verdad, pero no me digan que no sería envidiable que todo fuera tan simple como parecen creer tantos, dos bandos y punto, rojo y azul. Tanta simpleza como crear un concepto (neoliberal, capitalismo) y explicarlo todo a partir del mismo, la crisis económica, la política, la crisis del euro, la crisis de la UE. Por el contrario, yo miro lo que sucede y cada vez encuentro mayor complejidad, tanto en las decisiones técnicas, (cada vez menos a pesar lo complejo de las leyes y parlamentos de cada país) como fundamentalmente en las políticas, como siempre las de envergadura, las de mayor determinación. Observo y no termino de ver más que intereses contrapuestos entre los diferentes núcleos de poder y como las decisiones de unos u otros afectarán a millones de personas de manera diferente: 1) Entre los integrantes de la eurozona y los otros países europeos miembros de la UE, como por ejemplo el Reino Unido, que exigen entrar a las reuniones y se comprende que a influir, a pesar de no tener la moneda única, porque creen que todo lo que ocurre a su alrededor les influye. Reino Unido en el que a su vez hay sectores de peso que reclaman la salida de la UE. 2) Quizás la contradicción más conocida. La consabida disputa entre los partidarios del crecimiento fundamentalmente, con lo cual se podrán pagar las deudas o los partidarios de la fiscalidad que dicen que primero hay que desapalancar tanto crédito acumulado. Crecer para poder pagar, o ajustar las economías para…Pero no crean que los partidarios de desapalancar no defienden intereses de capas populares, jubilados, inversionistas varios, trabajadores de sus países, autónomos y pymes, y claro de banqueros… 3) Diferencias entre los diferentes sistemas financieros de cada país, unos con excesos de deudas nacionales y otros con excesos de activos inmobiliarios, los españoles tienen de ambos con mayor peligro en los inmobiliarios, otros centro europeos tienen hipotecas basuras y sus toneladas de activos americanos, como Dexia, algunos alemanes y franceses, pero suficientemente grandes como para evitar dejarlos caer. 4) Diferentes intereses entre los bancos franceses y alemanes que tienen excesos de deuda pública griega en sus tripas y los que no, sean los bancos griegos, franceses y alemanes a los que la quita de un 50% griega les afectará directamente en sus balances, y el resto poco sensibles a los bonos griegos. 5) Veo intereses contrapuestos entre los partidos políticos dentro de cada país, los hay más europeos o más euroescépticos, más proclives a facilitar ayudas o a

- 30. 30‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 cortarlas, partidarios de crecer o de desapalancar, partidarios de bajar tipos de interés o de subirlos, de bajar impuestos para facilitar crecimiento o de subirlos para reducir gasto. 6) Veo intereses contradictorios entre países, del norte y del sur. Entre los ahorradores con excesivo peso exportador y los endeudados que viven a partir de créditos. Una inflación grande llegaría a tirar por el suelo los ahorros de los nórdicos, mientras que a los endeudados les resolvería algún problema ya que la deuda perdería valor. De ahí a empujar una política más o menos restrictiva de los objetivos para el BCE solo hay un paso, ahora solo tiene como objetivo la inflación, distinto a la FED que tiene inflación y paro o crecimiento. 7) Diferentes intereses en que se produzcan quitas o reducciones de valor en las deudas nacionales, porque en el caso de España, por ejemplo, aceptar una quita o minusvalor de la deuda, aunque solo sea de un 2%, implica una mayor dotación de capital a los bancos, la recapitalización tan temida por Botín, y otros representantes políticos y económicos españoles, porque exigirá esfuerzos nuevamente, llevar recursos para apuntalar la solvencia bancaria evitando poner créditos en circulación. 8) Aceptar la reducción de valor de la deuda, a precios de mercado, o hacer una quita, o hablar simplemente de prevenir, de cubrir, (un posible impago) empuja la deuda del Reino de España un poco más abajo en su calidad, encareciéndola, por lo que tendremos mayores dificultades para colocarla además de pagar un precio mayor. (Los intereses del año pasado fueron unos 20.000 millones de euros, cifra muy, pero que muy superior, a la suma de recortes). 9) Ni que decir tiene que hay intereses contradictorios entre los grandes capitales partidarios de la economía financiera y los capitales partidarios de la economía real, de la producción y el comercio. 10) Diferencias en el interior de las corrientes ideológicas supuestamente graníticas inamovibles, democristianos y derechistas de algunos países están más que hartos de salvar a los accionistas de los bancos y claman porque los estados entren en los mismos a dirigirlos, a través de las ayudas prestadas, para salvar el sistema financiero. 11) Si quieren complicar más el puzle, pueden integrar los organismos internacionales y sus diversos intereses, que reflejarán también las posturas de sus mayores contribuyentes, incluso los errores de sus gestores, desde los cometidos por el FMI al comienzo de la crisis internacional, con el Sr. Rato a la cabeza, hasta las recientes declaraciones y presiones de su actual equipo dirigido por la Sra. Lagarde, exigiendo la recapitalización bancaria europea alertando de un colapso financiero. El FMI intenta meter auditorías en la banca española y el capital español dice que se vayan a paseo. (Mientras yo no hago más que ver publicaciones y declaraciones izquierdistas poniéndolos en el mismo equipo) 12) Recapitalización de cuánto?, 150.000, el doble o el triple, quien sabe las cifras? Si la banca tiene cerrados sus balances, sus cifras sobre todo las vinculadas, las relacionadas, las que tengan vínculos con deudas públicas o privadas, las basadas en activos tóxicos. Suficiente prueba los distintos test

- 31. 31‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 stress efectuados y los resultados contrapuestos a los pocos días. 13) Además podemos integrar a los emergentes, las presiones de China como banquero mundial, o con una moneda artificialmente baja que permite aprovecharse al hacer dumping exportador a todo el planeta, o más todavía con producción basada en trabajo con grandes componentes esclavistas, etc. 14) Se complicará más añadiendo las presiones de EEUU, que se verán afectados por una hecatombe del sistema financiero europeo, y por una recesión o depresión europea, pero al mismo tiempo con sus contradicciones internas al tener grandes sectores económico y políticos a favor de destruir el euro como moneda y a la UE como proyecto común. 15) Podemos integrar además las discrepancias en el fondo de rescate en esta complejidad, ampliarlo, pero quienes pagan?, Alemania, Finlandia y Holanda? dejarlo como está, pero apalancar con él, con lo cual se puede llegar a un billón, pero…la crisis no está mostrando que los apalancamientos luego no soportan lo que dicen proteger, la base. Aumentar el fondo de rescate, implica la posibilidad de rescatar, pero a Italia y España sería imposible, por su tamaño, 17 y 13% del PIB comunitario, entonces para qué. Y a los pequeños Grecia, Irlanda, Portugal, no le vendría mejor renegociar la deuda tipo Plan Brady, alargando el plazo permitiéndoles crecer con otra política económica. Visitas interesantes. 'Artículos clave'. (5 novbre. 2011) Hoy entro en 'Artículos clave' una amplia selección de artículos de otros medios, para destacar una entrevista que ellos recogen de XL , a uno de los más importantes 'gurús' de la crisis, Nouriel Roubini. miércoles 2 de noviembre de 2011 Nos amenaza un Lehman Brothers elevado a la décima potencia-Nouriel Roubini Desde 2006, este economista lleva predicando el Apocalipsis. Y los hechos, poco a poco, se empeñan en darle la razón a este doctor en Harvard, apodado Doctor Muerte por sus lúgubres vaticinios. A punto de reunirse el G-20 en Cannes, hablamos con él sobre los mercados y la situación mundial. Sus augurios son aún más inquietantes que hace cinco años. Tomen aire... y lean. Sus análisis, tan agudos como sombríos, hacen honor a su sobrenombre de Doctor Doom, personaje de cómic conocido como Doctor Muerte en España. Se lo ganó en 2006, cuando predijo el crash del mercado inmobiliario estadounidense. Este hijo de judíos iraníes creció en Italia y estudió en Milán y Harvard. Trabajó como asesor financiero del Departamento del Tesoro estadounidense en los años de Bill Clinton y en la actualidad da clases en la Universidad de Nueva York. Su empresa de asesoría financiera, que ahora parece haber puesto a la venta, cuenta con 100 empleados y 1200 clientes en todo el mundo. Puede llegar a cobrar 70.000 dólares por una conferencia de una hora, y entre sus clientes hay multinacionales, fondos de inversión y 70

- 32. 32‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 bancos centrales. Los economistas no suelen hacerse millonarios, pero Roubini lleva camino de ser una excepción. XLSemanal. Señor Roubini, ¿ya ha salido a manifestarse hoy? Nouriel Roubini. ¿Debería? XL. Bueno, hay gente manifestándose contra los banqueros de Wall Street no muy lejos de su despacho… N.R. … quizá esté comenzando ahora en Estados Unidos algo que ya lleva tiempo pasando en otros países del mundo: una revuelta social y política, una protesta contra la creciente desigualdad. La Primavera Árabe también tuvo causas sociales. Los recientes disturbios de Londres no fueron solo cosa de hooligans. En Israel, la clase media se ha manifestado contra la injusticia social. En Chile son los estudiantes y luego, claro, tenemos los jóvenes de su país, España, y el caso de Grecia. La gente teme por su futuro... y con razón. XL. Tal vez sea que la gente está sospechando lo peor: que los miles de millones que se han gastado los gobiernos para combatir la crisis financiera no han servido de nada. N.R. En la primera crisis de hace tres años, los gobiernos todavía parecían tener soluciones. Sus medidas impidieron una depresión global, aunque el mundo llegó a estar en caída libre. Rescatar el sistema financiero, salvar a unos banqueros sin escrúpulos, aquello fue lo correcto en ese momento. XL. En Wall Street vuelven a ganar tanto dinero como antes, este año serán más de 100.000 millones de dólares. Sin embargo, paradojas de la vida, ahora son sus salvadores quienes se encuentran en dificultades y tienen a su vez que ser rescatados. La cuestión es: ¿rescatados por quién? N.R. A los estados se les está acabando la munición. Siguen estando endeudados; algunos son prácticamente insolventes. Nos hallamos en parte ante verdaderos gobiernos-zombi. XL. Perdone, pero ¿todo esto es por culpa de Grecia, por culpa de un país pequeño y pobre del sur de Europa que en su día hizo trampas para entrar en el euro? N.R. ¡No, naturalmente que no! Los políticos infravaloraron ampliamente las dimensiones de la crisis del año 2008. No se trataba de una recesión normal, sino ¡de una enorme crisis financiera! XL. Bueno, da la impresión de que todo el mundo es más listo cuando mira las cosas a tiro pasado. Los expertos como usted, también... N.R. Puede ser. Pero la experiencia extraída de siglos de historia de crisis financieras nos demuestra que hacen falta años para superar una crisis de este tipo. Hay que ahorrar, y eso implica varios años de adaptaciones muy dolorosas. Los políticos europeos, pero también el presidente Obama, decidieron adoptar programas de estímulo a corto plazo para combatir la pérdida de confianza. Despertaron falsas esperanzas. Su mensaje tendría que haber sido más bien: sangre y lágrimas. XL. Según usted, ¿qué está haciendo mal Europa? N.R. Europa tiene que actuar con mucha más decisión. El problema del

- 33. 33‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 endeudamiento será cada vez mayor. Los bancos se encuentran amenazados; de hecho, algunos estados son insolventes en la práctica. Grecia lo es. Portugal se encontrará en la misma situación en un tiempo no muy lejano, quizá también Irlanda. El tiempo se nos acaba. XL. Bueno, estos estados recibirán la ayuda del fondo de rescate europeo, ampliado recientemente gracias a un enorme esfuerzo político. N.R. El problema es que el paracaídas sigue siendo demasiado pequeño. Esos millones dan como mucho para llegar a fin de año. Ya está previsto que la mitad vaya a Grecia, Portugal e Irlanda. Pero hace tiempo que el tema son los dos grandes elefantes: España e Italia. Ambos países están endeudados por valor de dos billones de euros. Ya tienen enormes problemas de pago, se encuentran bajo la amenaza de la falta de liquidez… XL. … porque los intereses que tenemos que pagar por nuestra deuda no dejan de aumentar. España, y también Italia, acaba de ver una nueva bajada en sus calificaciones. N.R. Sí. Y hay que abrir ya un cortafuegos en torno a España e Italia. Eso solamente es viable si se amplía el fondo de rescate europeo de una forma masiva y, además, en un plazo de unas pocas semanas. Necesitamos, por así decirlo, un arma defensiva, un bazuca. XL. Como si tuviésemos que entrar en guerra con los actores de los mercados financieros. N.R. Según nuestros cálculos, es fundamental elevar el fondo al menos a dos billones de euros. XL. ¿De dónde se supone que va a salir todo ese dinero? ¿De Alemania? Perdone, pero está usted alimentando el pánico. N.R. No. Simplemente no me gusta andar con rodeos. Y los alemanes tienen que garantizar todo esto. Si no, la eurozona podría venirse abajo. XL. ¿Los alemanes tienen que salvar a España e Italia, a toda Europa? Imposible. No creo que estén por la labor... N.R. Por un lado, sí. España e Italia son demasiado grandes para ser salvados, pero también son demasiado grandes como para dejar que se hundan. En última instancia, solamente Alemania puede salvar la eurozona. ¿Que si puede salir mal? Sí. Pero a Alemania no le queda más remedio que asumir ese riesgo. XL. ¿Y cree que Angela Merkel está dispuesta a hacerlo? ¿Lo dice en serio? N.R. Soy consciente del riesgo político y financiero que supone. En el caso de Grecia, los alemanes se han dedicado a arremeter contra los tramposos griegos, pero parece que se han olvidado de que las empresas alemanas han vendido sus productos a Grecia también a crédito y de que el dinero del rescate a Grecia al final sirve para salvar las empresas y los bancos alemanes. XL. ¿Espera que Angela Merkel, una persona que odia los riesgos, asuma unos tan gigantescos? N.R. Alemania tiene que demostrar de una vez por todas su capacidad de liderazgo. Si Alemania actúa con rapidez y acepta la ampliación del fondo de

- 34. 34‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 rescate, otros países seguirán su ejemplo. No tenemos otra alternativa. Ahora todo depende de Alemania. XL. ¿De ahí la enorme presión que Estados Unidos está ejerciendo sobre Alemania y los países de la eurozona? Robert Zoellick, el presidente del Banco Mundial, exige liderazgo; Obama incluso ha llamado personalmente a varios presidentes. N.R. Sí. Desde la perspectiva norteamericana, Europa es una bomba de relojería. Si Europa estalla, Estados Unidos, que vuelve a encontrarse en una recesión nueva, aunque más suave, se vería arrastrado. Obama podría perder las elecciones por eso. Para decirlo con claridad: nos amenaza un momento Lehman Brothers elevado a la décima potencia. XL. Menudos ánimos. El hundimiento de Lehman en septiembre de 2008 está considerado el desencadenante de la crisis financiera... N.R. Existe el peligro de un desplome financiero global, de una depresión global. En algunos aspectos sería similar a la de 1931, cuando el gran crash bursátil se convirtió en una gran depresión. XL. Incluso se afirma que Alemania podría ver rebajada su nota. N.R. No se puede descartar una bajada de la calificación. Alemania podría perder el estatus de AAA, igual que Francia. Pero en estos momentos el verdadero dilema es elegir entre el mal grande o el pequeño. Si Alemania actúa, hay una alta probabilidad de éxito. Se podría confiar en que los mercados se calmaran. XL. Se dice que los mercados financieros están atacando a países enteros. ¿Por qué los políticos, los gobiernos, los presidentes de estados no pueden pararlos? N.R. A los especuladores, a los fondos de inversiones o a los malvados banqueros se los puede culpar de muchas cosas, se les puede echar en cara sus excesos. Pero ¿han causado ellos la crisis de Grecia o el endeudamiento público de Italia? ¿Los mercados financieros tienen la culpa de que un idiota como Berlusconi sea presidente del Gobierno? Sí, muchos bancos y aseguradoras se están alejando de las emisiones de deuda de España e Italia, pero lo hacen porque de esa manera reducen su nivel de riesgo y, con ello, el riesgo de sus impositores individuales. No obstante, también es cierto que hemos perdido una gran oportunidad de frenar a los bancos. La reforma de los mercados financieros ha fracasado. XL. Sin embargo, los jefes de Estado y de Gobierno reunidos en la primera cumbre del G-20 centrada en la crisis, la celebrada en Washington en noviembre de 2008, elogiaron los beneficios de adoptar una amplia regulación. N.R. Sí, y el presidente Obama se reunió poco después con 13 grandes banqueros. Se comenta que les dijo: «El único que todavía se alza entre ustedes y la guadaña soy yo». Se refería, en sentido figurado, a las guadañas y horcas que empuñaban los campesinos durante la Revolución francesa. XL. ¡Y los bancos fueron salvados! N.R. Apenas se ha hecho nada desde entonces, desgraciadamente, tampoco en Europa. Es escandaloso. Sigue habiendo grandes bancos, sus departamentos

- 35. 35‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 de inversiones siguen especulando como antes. En este campo es necesario hacer reformas urgentes, como la separación de la banca de inversiones y la banca comercial, por ejemplo. Hay que desmontar empresas financieras como Goldman Sachs o Citigroup. Solo su enorme tamaño ya supone un peligro para todo el sistema. XL. ¿Pero todo se reduce a regulación? ¿No se trata también de juego limpio, de la responsabilidad social de los banqueros? ¿El libre mercado no depende de la moral humana? N.R. Preferiría dejar a un lado ideologías y moral. La ambición y el placer del riesgo siempre existirán. Lo que debemos preguntarnos es en qué sistema económico queremos vivir en el futuro. Lo cierto es que el modelo angloamericano del libre equilibrio de las fuerzas ha fracasado. Por su parte, el modelo europeo del estado de bienestar está también en la cuerda floja, tal y como demuestran las crisis de la deuda. XL. ¿Cree usted que el capitalismo se está destruyendo a sí mismo? N.R. No, pero en los últimos años ha tenido lugar, sobre todo en EE.UU. y Europa, un enorme desplazamiento de ingresos y prosperidad, un corrimiento desde la clase media hacia los ricos, del trabajo al capital, de los salarios al beneficio empresarial. Por ejemplo, el porcentaje de los ingresos generados por el trabajo ha registrado en EE.UU. un claro retroceso. Está teniendo lugar un enorme proceso de redistribución de la riqueza. XL. ¿Así que al final Carlos Marx tenía razón? N.R. Su utopía carecía de sentido, muchos de sus pronósticos estaban equivocados. Pero parece que, en parte, Marx tenía razón. A fin de cuentas, hay firmes bases económicas para preocuparse por esta redistribución de la riqueza. Las personas ricas consumen menos. Ningún multimillonario se gasta todo su dinero. Pero las familias con unos ingresos medios sí que lo hacen. XL. Su consumo provoca crecimiento. Pero si, tal y como sucede ahora, las familias disponen de menos dinero, la economía se paraliza. N.R. Las empresas eliminan puestos de trabajo, dado que la demanda de sus productos se reduce. La destrucción de empleo reduce aún más los ingresos del trabajo y aumenta la desigualdad. XL. Pero las personas con deudas tienen que seguir ahorrando. Y eso se puede aplicar también a los estados. Pero, al mismo tiempo, usted exige la adopción de más programas de estímulos. No parece que ambas cosas sean compatibles. N.R. No hay que ahorrar hasta matarse de hambre. Alemania debería aplicar otro programa de estímulos. En Europa también se acabará llegando a una nueva recesión. Los pronósticos de crecimiento económico de la eurozona se encuentran en estos momentos en el 0,1 para el año próximo. Pero parece que los alemanes no quieren escuchar… Es un gran error. XL. Alemania tiene fijado por ley un límite de endeudamiento. N.R. Ahorro sí, pero a medio plazo, en tres, cinco años. Lo que pasa es que a los alemanes les preocupa la inflación. La inflación ha subido del 2 al 2,5 por ciento, mientras que ahí fuera podría producirse un crash financiero… ¡Vamos, hombre! Con todos mis respetos hacia el miedo histórico de los

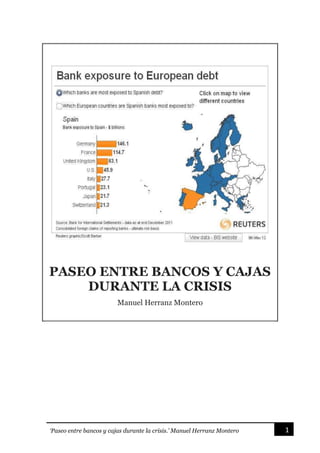

- 36. 36‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 alemanes, estamos hablando de controlar una crisis que afecta a los estados. Pero de Alemania solo nos llega «nein, nein». Ningún país es una isla. Y tampoco lo es Alemania. El peligro de la crisis aumenta su velocidad. (22 novbre. 2011) Los últimos días de campaña electoral fueron agitadísimos. A los mercados les daba igual que ganara el PP por mayoría absoluta. Así desmintieron aquellas tonterías de que llegados al poder los del PP aumentaría la confianza, la magia no parece funcionar. Veremos a partir de ahora, pero desde hace un mes que era segura la victoria absoluta del PP, las cosas no han hecho más que empeorar, no por su culpa, claro. REUTERS

- 37. 37‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 Durante los últimos días de campaña, había que centrarse en ella estrictamente y dejé atascadas algunas informaciones y opiniones que iré volcando, porque eran y son parte imprescindible de nuestra verdadera campaña a añadir a la específica de política española. Decía Luis Solana en un post del 15-11 que 'Tengo miedo'. Toma y yo. No me resisto a publicar integro el artículo de esta gente de 'AFI', siempre muy sensatos, por la honda preocupación que refleja. El BCE o el colapso ÁNGEL BERGES Y DANIEL MANZANO 18/11/2011 El cisne negro aletea ya en lagos europeos. Lo improbable ha sido posible. Los problemas de desconfianza dentro en la zona euro son de tal magnitud que amenazan con desestabilizar a buena parte de las principales economías y propagar una suerte de nueva crisis financiera al resto del mundo, para la que el apellido Lehman puede quedarse corto. La reedición de un nuevo periodo de estancamiento de los países desarrollados, y muy probablemente de un nuevo proceso recesivo en algunos de ellos, cuatro años después del inicio de la crisis internacional, parece ya asegurada. Es desconcertante la falta de agilidad con la que se toman decisiones en Europa. Dejar caer a Lehman fue una decisión; equivocada, atendiendo al consenso dominante, tanto más tras el desenlace conocido de estos últimos años, pero una decisión, al fin y al cabo. En la zona euro apenas si llegan a materializarse decisiones cuando parece haberse alcanzado el obligado consenso político. El de la cumbre del euro del pasado 26 de octubre consistente en asumir una quita del 50% en la deuda pública griega dando salida al enquistado problema heleno, recapitalizar otra vez la banca europea y poner en marcha el Fondo de Estabilidad Financiera Europeo, todo ello pensado como cortafuegos a la extensión incontrolada de la crisis de deuda soberana, ha quedado viejo antes de sustanciarse de forma operativa. El fuego se instaló en pocos días en Italia, ha llegado a España y amenaza con extenderse a las praderas francesas, una vez que países aledaños como Bélgica o Austria están ya también en situación de grave alerta. Es cuestión de días y

- 38. 38‘Paseo entre bancos y cajas durante la crisis.’ Manuel Herranz Montero 2010/2012. 22010/20122010/2012 este es el margen de actuación. Los diferenciales alcanzados en los mercados de deuda soberana de los países del euro son incompatibles con la vida financiera en la unión monetaria. Irracionales y poco justificados en casos como el español. A pesar de los excesos y pecados de nuestra economía, dichos diferenciales son incongruentes con el comparativamente reducido nivel de endeudamiento público frente a países homólogos, aun cuando haya de ser matizado por el muy elevado endeudamiento privado pendiente y costoso de depurar. Y son esos incongruentes tipos de interés alcanzados en la situación de descontrol de las finanzas europeas, los que serían hacedores más bien del conocido proceso de profecía autocumplida. En esta situación extrema y de urgencia, con una casi nula capacidad de toma de decisiones en la muy compleja gobernanza europea, solo cabe pensar en la intervención del único actor con capacidad inmediata, el BCE. Debería mirarse en el espejo de su homólogo británico o estadounidense, aun cuando haya de ser más imaginativo para sortear las trabas que impone sus normas fundacionales frente a la de aquellos. Los exiguos 180.000 millones de euros de deuda pública comprados hasta el momento, pueden enfrentarse con los más de 250.000 millones de libras adquiridos por el Banco de Inglaterra, para una economía que no alcanza el 25% de la equivalente del euro; o con los más de 950.000 millones de dólares comprados por la Reserva Federal, para una economía comparable a la europea. Ni en uno ni en otro país parecen haberse anclado expectativas inflacionistas, incluso en presencia de tensiones de precios asociadas a las materias primas. No es tiempo en todo caso de prejuicios a las puertas de un colapso de la envergadura del que puede producirse. Ángel Berges y Daniel Manzano son socios de AFI (Analistas Financieros Internacionales). PD. Otro buen artículo sobre el BCE, El BCE y los bancos centrales. J. BRADFORD DELONG 06/11/2011 Lejos deja la crisis a las elecciones. (23 novbre. 2011) Hoy enlazo BBC.Business, buena información sobre lo interrelacionado que está todo el problema de la deuda y la banca.