Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Almacén Sordillo - Libros contables del Sr. Federico Lares

Ähnlich wie Almacén Sordillo - Libros contables del Sr. Federico Lares (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Almacén Sordillo - Libros contables del Sr. Federico Lares

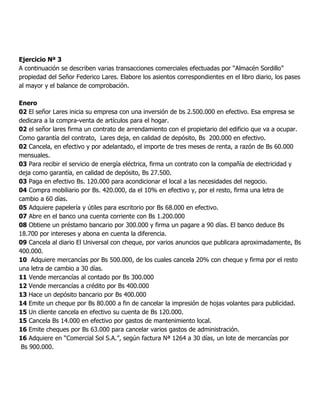

- 1. Ejercicio Nª 3 A continuación se describen varias transacciones comerciales efectuadas por “Almacén Sordillo” propiedad del Señor Federico Lares. Elabore los asientos correspondientes en el libro diario, los pases al mayor y el balance de comprobación. Enero 02 El señor Lares inicia su empresa con una inversión de bs 2.500.000 en efectivo. Esa empresa se dedicara a la compra-venta de artículos para el hogar. 02 el señor lares firma un contrato de arrendamiento con el propietario del edificio que va a ocupar. Como garantía del contrato, Lares deja, en calidad de depósito, Bs 200.000 en efectivo. 02 Cancela, en efectivo y por adelantado, el importe de tres meses de renta, a razón de Bs 60.000 mensuales. 03 Para recibir el servicio de energía eléctrica, firma un contrato con la compañía de electricidad y deja como garantía, en calidad de depósito, Bs 27.500. 03 Paga en efectivo Bs. 120.000 para acondicionar el local a las necesidades del negocio. 04 Compra mobiliario por Bs. 420.000, da el 10% en efectivo y, por el resto, firma una letra de cambio a 60 días. 05 Adquiere papelería y útiles para escritorio por Bs 68.000 en efectivo. 07 Abre en el banco una cuenta corriente con Bs 1.200.000 08 Obtiene un préstamo bancario por 300.000 y firma un pagare a 90 días. El banco deduce Bs 18.700 por intereses y abona en cuenta la diferencia. 09 Cancela al diario El Universal con cheque, por varios anuncios que publicara aproximadamente, Bs 400.000. 10 Adquiere mercancías por Bs 500.000, de los cuales cancela 20% con cheque y firma por el resto una letra de cambio a 30 días. 11 Vende mercancías al contado por Bs 300.000 12 Vende mercancías a crédito por Bs 400.000 13 Hace un depósito bancario por Bs 400.000 14 Emite un cheque por Bs 80.000 a fin de cancelar la impresión de hojas volantes para publicidad. 15 Un cliente cancela en efectivo su cuenta de Bs 120.000. 15 Cancela Bs 14.000 en efectivo por gastos de mantenimiento local. 16 Emite cheques por Bs 63.000 para cancelar varios gastos de administración. 16 Adquiere en “Comercial Sol S.A.”, según factura Nª 1264 a 30 días, un lote de mercancías por Bs 900.000.

- 2. “Almacén Sordillo” – Sr. Federico Lares LIBRO DIARIO FECHA DESCRIPCIÓN Ref DEBE HABER 2012 - 01 - Enero 02 Caja M-1 2500 Sr. Lares cuenta capital M-2 2500 -El Sr. Lares inicia su empresa con un aporte en efectivo. - 02 - 02 Alquiler M-3 200 Caja M-1 200 -Firma un contrato de arrendamiento con el propietario del edificio que va a ocupar. Como garantía de contrato, da un aporte en efectivo. - 03 - 02 Alquileres pagados por adelantado M-4 180 Caja M-1 180 -Cancela en efectivo, y por adelantado el importe de tres meses de renta. - 04 - 03 Gastos generales M-5 27,5 Caja M-1 27,5 -Firma contrato para recibir el servicio de energía eléctrica. Deja un aporte en efectivo como garantía. - 05 - 03 Mejoras a la propiedad arrendada M-6 120 Caja M-1 120 -Paga en efectivo para acondicionar el local a las necesidades del negocio - 06 - 04 Mobiliario M-7 420 Efectos por pagar M-8 378 Caja M-1 42 -Adquiere mobiliario. Da el 10% en efectivo y por el resto firma una letra de cambio a 60 días. - 07 - 05 Artículos de escritorio M-9 68 Caja M-1 68 -Adquiere papelería y útiles para escritorio. Paga en efectivo.

- 3. - 08 - 07 Banco M-10 1200 Caja M-1 1200 -Apertura en el banco una cuenta corriente. - 09 - 08 Banco M-10 281,3 Intereses M-11 18,7 Préstamos por pagar M-12 300 -obtiene un préstamo bancario y firma un pagaré a 90 días. El banco deduce una cantidad por intereses y el resto lo abona en la cuenta. - 10 - 09 Anuncios publicitarios M-13 400 Banco M-10 400 -Cancela al diario El Universal con cheque por varios anuncios que publicará próximamente - 11 - 10 Compra M-14 500 Efectos por pagar M-8 400 Banco M-10 100 -Adquiere mercancía. Cancela el 20% con cheque y por el resto firma una letra de cambio a 30 días. - 12 - 11 Caja M-1 300 Venta M-15 300 -Vende mercancías al contado. - 13 - 12 Cuentas por cobrar M-16 400 Venta M-15 400 -Vende mercancías a crédito. - 14 - 13 Banco M-10 400 Caja M-1 400 -Hace un depósito bancario. 14 Gastos de publicidad M-17 80 Banco M-10 80 -Emite cheque para cancelar impresión de hojas volantes para publicidad. - 15 - 15 Caja M-1 120 Cuentas por cobrar M-16 120 -Un cliente cancela en efectivo su cuenta.

- 4. - 16 - 15 Sueldos y salarios M-18 162 Banco M-10 162 -Emite cheque para cancelar sueldos y salarios. - 17 - 15 Gastos de mantenimiento M-19 14 Caja M-1 14 -Cancela en efectivo gastos de mantenimiento del local. - 18 - 16 Gastos de administración M-20 63 Banco M-10 63 -Emite cheque para cancelar varios gastos de administración - 19 - 16 Compra M-14 900 Cuentas por pagar M-21 900 -Adquiere mercancía en “Comercial Sol S.A”, según factura N°1246 a 30 días. TOTALES 8355,5 8355,5

- 5. LIBRO MAYOR CAJA Folio 1 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 02 Aporte de capital 2500 2500 02 Pago inicial de alquiler 200 2300 02 Alquiler pagado por adelantado 180 2120 03 Pago de energía eléctrica 27,5 2092,5 03 Acondicionamiento del local arrendado 120 1972,5 04 Compra de mobiliario 42 1930,5 05 Compra de artículos de escritorio 68 1862,5 07 Apertura de cuenta corriente en el banco 1200 662,5 11 Venta de mercancía al contado 300 962,5 13 Depósito bancario 400 562,5 15 Cancelación de un cliente 120 682,5 15 Mantenimiento del local 14 668,5 CAPITAL Folio 2 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 02 Aporte de capital 2500 2500 ALQUILER Folio 3 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 02 Pago inicial de alquiler 200 200 ALQUILERES PAGADOS POR ADELANTADO Folio 4 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 02 Pago de 3 meses por adelantado 180 180 GASTOS GENERALES Folio 5 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 03 Pago de energía eléctrica 27,5 27,5 MEJORAS A LA PROPIEDAD ARRENDADA Folio 6 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 03 Acondicionamiento del local arrendado 120 120 MOBILIARIO Folio 7

- 6. FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 04 Compra de mobiliario 420 420 EFECTOS POR PAGAR Folio 8 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 04 Compra de mobiliario 378 378 10 Compra de mercancía 400 778 ARTICULOS DE ESCRITORIO Folio 9 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 05 Compra de papelería y útiles para escritorio 68 68 BANCO Folio 10 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 07 Apertura de cuenta corriente 1200 1200 08 Obtención de préstamo bancario 281,3 1481,3 09 Pago de anuncios publicitarios 400 1081,3 10 Compra de mercancía 100 981,3 13 Depósito bancario 400 1381,3 14 Gastos de publicidad 80 1301,3 15 Pago de sueldos y salarios 162 1139,3 16 Gastos de administración 63 1076,3 INTERESES Folio 11 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 08 Pago de intereses de préstamo bancario 18,7 18,7 PRÉSTAMOS POR PAGAR Folio 12 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 08 Préstamo bancario 300 300 ANUNCIOS PUBLICITARIOS Folio 13 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 09 Anuncios en el diario “El Universal” 400 400 COMPRAS Folio 14 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 10 Compra a crédito 500 500 16 Compra a crédito 900 1400 VENTAS Folio 15

- 7. FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 11 Venta al contado 300 300 12 Venta a crédito 400 700 CUENTAS POR COBRAR Folio 16 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 12 Venta a crédito 400 400 15 Cancelación de un cliente 120 280 GASTOS DE PUBLICIDAD Folio 17 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 14 Impresión de volantes para publicidad 80 80 SUELDOS Y SALARIOS Folio 18 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 15 Pago de sueldos y salarios 162 162 GASTOS DE MANTENIMIENTO Folio 19 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 15 Mantenimiento del local 14 14 GASTOS DE ADMINISTRACION Folio 20 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 16 Gastos varios de administración 63 63 CUENTAS POR PAGAR Folio 21 FECHA EXPLICACIÓN Ref DEBE HABER SALDO 2012 Enero 16 Compra de mercancía 900 900

- 8. BALANCE DE COMPROBACIÓN FECHA CUENTAS DEBE HABER 2012 Caja 668,5 Capital 2500 Alquiler 200 Alquileres pagados por adelantado 180 Gastos generales 27,5 Mejoras a la propiedad arrendada 120 Mobiliario 420 Efectos Por Pagar 778 Artículos de escritorio 68 Banco 1076,3 Intereses 18,7 Préstamos por pagar 300 Anuncios publicitarios 400 Compras 1400 Ventas 700 Cuentas Por Cobrar 280 Gastos de publicidad 80 Sueldos Y Salarios 162 Gastos de mantenimiento 14 Gastos de administración 63 Cuentas Por Pagar 900 TOTALES 5178 5178