LLEGA LA RECESION

•Als DOCX, PDF herunterladen•

0 gefällt mir•14 views

¿Qué cuentan las opiniones más autorizadas de la industria económica en torno al fantasma de la recesión? Nos referimos a los veredictos de aquellas fábricas de ideas, que por su trayectoria y dedicación merecen una mayor credibilidad, aunque uno se reserve de forma vitalicia el beneficio de la duda.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie LLEGA LA RECESION

Ähnlich wie LLEGA LA RECESION (20)

Mehr von ManfredNolte

Mehr von ManfredNolte (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (14)

LLEGA LA RECESION

- 1. 1 LLEGA LA RECESION, PERO NO A ESPAÑA. Manfred Nolte La resistencia a subirse al carro de la opinión mayoritaria debe sustentarse en criterios objetivos, no consintiendo ser arrastradopor la opinión dominante. De lo contrario estaríamos admitiendo gratuitamente el relativismo, al adjudicar los criterios de veracidad a la mera frecuencia estadística, al parecer repetitivo de las masas. Lamentablemente, en las disciplinas sociales esa objetividad es discutible y se disipa con gran facilidad. Por eso acercarse al diagnóstico certero es mucho más difícil que en las disciplinas positivas como la física o las matemáticas. En cualquier caso, se dice que la crisis acecha y los voceros que la anunciaron ya hace unos pocos meses se reiteran de su atrevimiento intelectual. Otros nos hemos resistido a aceptar prematuramente la llegada de una tercera inflexión de la economía hasta encontrar razones incuestionables. Pero con nuevas informaciones deben imponerse nuevas conductas. "Cuando las circunstancias cambian, yocambio de opinión. ¿Usted qué hace?". La frase y la pregunta son del gran economista inglés John Maynard Keynes. ¿Cabe alguna otra postura? Es necesario aclarar previamente una alternativa técnica, la que viene dada por la sucesión recesión/desaceleración/crisis económica. Una recesión económica viene definida por registros negativos del PIB en un país durante al menos dos trimestres consecutivos. Esa es la ortodoxia estadística. Pero, aun así, ese baremo de medición es relativamente inocuo, y precisa de muchas matizaciones. Si las caídas del PIB son moderadas y las expectativas de mejora elevadas, el índice estadístico se difumina hasta perder su validez. Algo que puede aplicarse al modelo español incluso en alguna de sus aproximaciones más negativas. Una desaceleración solo significa una caída del PIB, perosiempre dentro de valores positivos. Finalmente, una crisis comporta un desplome

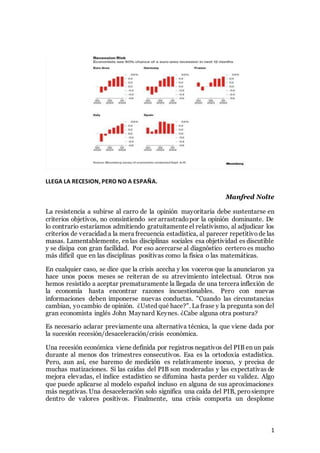

- 2. 2 drástico y sostenido del PIB que arrastre a otros indicadores sensibles, a cuya cabeza figura la ocupación poblacional. Dicho lo cual, ¿qué cuentan las opiniones más autorizadas de la feria en torno al fantasma de la recesión? Nos referimos a los veredictos de aquellas fábricas de ideas, que por su trayectoria y dedicación merecen una mayor credibilidad, aunque uno se reserve de forma vitalicia el beneficio de la duda. Veamos. Estados Unidos ha consentido directamente en que las subidas drásticas de los tipos de interés acerquen su economía a baremos negativos. La FED lo ha dejado claro: el aterrizaje será forzoso. Aunque el despegue vendrá pronto. Y ¿cuál es el estado de los pronósticos en relación con la eurozona? El prestigioso portal Bloomberg califica de ‘inevitable’ una recesión en los próximos meses según una encuesta realizada entre un nutrido número de destacados economistas. El riesgo de un retroceso en la zona del euro ha alcanzado su nivel más alto desde julio de 2020 a medida que crece la preocupación de que una restricción energética para el próximo invierno ha provocado una caída drástica de la actividad económica. Los economistas encuestados por Bloomberg estiman ahora que la probabilidad de dos trimestres consecutivos de contracción es del 80 % en los próximos 12 meses, frente al 60 % de una encuesta anterior. Es más que probable que Alemania, la economía más grande del bloque y una de las más expuestas a los recortes en el suministro de gas, se reduzca a partir de este mismo trimestre. Esta última opinión viene respaldada por el propio Bundesbank. El estrangulamiento del suministro de energía, en particular como consecuencia directa de la guerra en Ucrania, está provocando un aumento de los precios y una creciente incertidumbre en Alemania que afecta tanto a las empresas como a los hogares. Es probable que la producción económica disminuya ‘algo’ en el tercer trimestre antes de una contracción ‘perceptible’ en los dos siguientes, según el banco emisor alemán. “Cada vez hay más señales de una recesión de la economía alemana”, ha agregado: el panorama es “extremadamente incierto”. ¿Y qué esperar del comportamiento de la economía española? El informe de Bloomberg que incluye al conjunto de la eurozona en los afectados por la recesión en los próximos trimestres excluye a nuestro país, como antes lo han hecho los analistas de Goldman Sachs. Si acudimos al panel de FUNCAS buscando el consenso de mercado, fuente generalmente muy autorizada, el consenso de panelistas apunta a un crecimiento muy débil en el tercer trimestre de 2022, un 0,1%, seguido de una caída de dos décimas en el cuarto trimestre, siendo mayoría los panelistas que esperan un resultado negativo en dicho trimestre. Pero no olvidemos lo dicho con anterioridad. Aunque la previsión se materialice, lo cual es dudoso, para el conjunto del año, el consenso en la estimación media de crecimiento del PIB se sitúa en el 4,2%, cercano al 4,3% que sostiene el gobierno(‘en torno al 4%’ en la última versión), aunque rebajado hasta el 1,9 para 2023(4,1% en 2022 y un 2,8% en 2023 para el Banco de España). Dicho lo cual, y esto es lo importante, sin considerar caída alguna trimestral de la producción a lo largo de 2023.

- 3. 3 El pronóstico de excluir a España de la recesión tiene algunos fundamentos sólidos, aunque se encuentren flanqueados de no pocas sombras e inconsistencias. Citaremos solamente algunos de los primeros, excluyendo expresamente las segundas. La economía española está mejor preparada que en crisis anteriores y prosigue una senda de recuperación en sectores de gran peso en el PIB e intensivos en mano de obra. Según BBVA Research, los hogares tendrían alrededor de 80 mil millones de euros invertidos en activos líquidos, quepodrían mantener la pujanza del consumo privado en los próximos trimestres. La utilización de los fondos de rescate europeos ‘NextGenerationEU’ deberá acelerarse en los próximos trimestres, con su influencia beneficiosa sobre Pymes y Grandes empresas. Los aspectos positivos del reciente retoque de la Reforma laboral ayudarán a mantener el consumo, y pueden tener aspectos positivos sobre la productividad. La industria ha elevado sus ventas un 19,9% en julio y encadena 17 meses de ascensos. Los centros comerciales recuperan en el primer semestre de 2022 las ventas de antes de la pandemia. Las ventas del sector servicios suben un 18,3% en julio y suman 17 meses al alza. España gana un 1,7% anual en el índice de competitividad respecto de los países de la OCDE, debido a la depreciación del euro. Y más. Lo cual no exime a nuestro tejido productivo, como se ha apuntado, de un debilitamiento en el ámbito de las expectativas,el empleo, y en los indicadores de confianza de consumo y producción, que han sido recordados recientemente por el Banco de España. Queda agregar una anécdota curiosa para cerrar estas líneas. Aunque el Barómetro del CIS de septiembre de 2022 recoge que la situación económica del país no marcha bien para el 69% de los encuestados, sin embargo, el 63% de los mismos opina que su propia situación personal es buena o muy buena. Aunque la economía española afronte improbables vientos adversos de recesión y aunque España esté mal, los españoles dicen que van bien.