El lobo inflacionista

•Als DOCX, PDF herunterladen•

0 gefällt mir•253 views

La inflación en España está aumentando y se espera que supere el 4% en los próximos meses, lo que sería el nivel más alto desde 2008. La inflación actual se debe principalmente a problemas de oferta como los cuellos de botella en las cadenas de suministro, lo que la hace menos transitoria. Esto podría afectar los tipos de interés y tener consecuencias diferentes para deudores y acreedores. Algunos institutos económicos prevén que la inflación descienda ligeramente a finales de 2021 pero podría mantenerse alta dependiendo de la evol

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie El lobo inflacionista

Ähnlich wie El lobo inflacionista (20)

Mehr von ManfredNolte

Mehr von ManfredNolte (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

El lobo inflacionista

- 1. EL LOBO INFLACIONISTA. Manfred Nolte La paulatina pérdida de protagonismo de la emergencia sanitaria Covid, aunque las espadas deban mantenerse en alto, ha cedido su puesto a los grandes problemas económicos, que ahora se destapan y se estudian con una minuciosidad de relojero. No solo lo doméstico, fuertemente amparado por el sector público en los últimos 20 meses sino lo global y universal cobra una actualidad acuciante, porque crece el sentimiento de que ha llegado la hora de hacer inventario final de los estragos del naufragio, y lo que es más doloroso, poner encima de la mesa todas las facturas y recibos que la crisis Covid ha generado, escondidos en lugares diversos y recónditos y que de alguna manera ahora se tendrán que pagar. Los problemas originados por una demanda yugulada por el Boletín Oficial del Estado han quedado soslayados y se abre una inquietante era en la que ocurre exactamente todo lo contrario. El colapso de la oferta y la difícil recuperación de las cadenas de suministro deslocalizadas durante décadas, han introducido no solo problemas de desabastecimiento que inmovilizan nuestraindustria, sino que el impacto gradual, sucesivo y ascendente de los precios desatan la inquietud tanto del sector privado como de las autoridades competentes. El núcleo de problemas que hoy centraremos en la creciente crisis inflacionaria se halla rodeada de otros incendios de naturaleza y gravedad diversa, fundamentalmente en torno al desajuste de los precios energéticos, el gas y el petróleo y también por potenciales siniestros sistémicos como el caso de Evergrande en China y su posible emulación de la quiebra de Lehman Brothers. Camino lleva. Trascendencia sustantiva despiertan asimismo las medidas sometidas al Congreso de los Estados Unidos, como el aumento del techo de la deuda y el gasto público y el resto de los planes pendientes del presidente Biden para reforzar las infraestructuras -1,2 billones de dólares- e invertir en sanidad, educación, y otras partidas por importe de 3,5 billones de dólares adicionales.

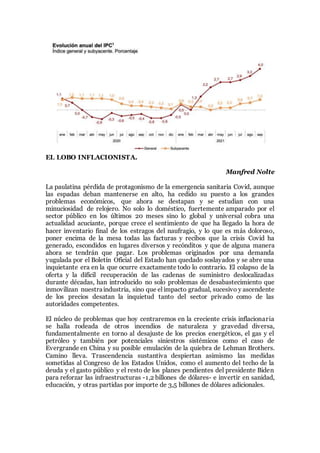

- 2. Yendo directamente a la nuestro, la inflación tiene visos de no parar. La tasa de variación anual del IPC del mes de setiembre en España se sitúa en el 4%, siete décimas por encima de la registrada en agosto. La tasa anual de la inflación subyacente aumenta tres décimas, hasta el 1%. Está claro -así lo dice la inflación subyacente última- que el determinante de nuestra actual inflación es de oferta o sea de costes, que es menos estructural y determinante que la de demanda. Pero se trata de una inflación de oferta bastante estable, o sea, poco transitoria, ya que los cuellos de botella de las cadenas de suministros, de la cadena de oferta no son transitorios sino estables y van a durar bastante más de lo previsto, con su incidencia sobre los tipos de interés a largo plazo. Las consecuencias son -como puede suponerse-distintas para acreedores que para deudores. Debemos partir del hecho de que los tipos de interés reales son negativos, del orden del -4%anual, algo que causará el éxtasisdel director general del tesoro, que ve recortado el nivel de la deuda pública del país y que lleva a la desesperación a los particulares propietarios de activos líquidos y otros activos financieros que están cosechando rentabilidades negativas, ya suficientemente diezmadas por la sesgada actuación del banco central europeo. ¿Cuáles son las previsiones más plausibles? En el escenario central previstopor el InstitutoFUNCAS, el precio del petróleose mantendrá estable y el de la electricidad bajará en los dos próximos meses un 15% tras las medidas anunciadas por el Gobierno para la reducción del IVA y otros impuestos de la factura. Si esto se cumple la inflación rebasará el 4% en los próximos meses, tocando máximos de trece años. No obstante, durante el último mes de 2021 empezaría a perder fuerza, siempre si todo lo demás se mantiene constante, para descender hasta el 3,9% en diciembre, cinco décimas más que en la última previsión del Instituto Económico. Existe un escenario alternativo en el caso de que el precio de la electricidad prosiguiese su escalada y el precio del petróleo se mantuviese sin variaciones, en cuyocaso la tasa interanual de diciembre sería del 4,5%. Este tipo sería el más alto desde septiembre de 2008, cuando el IPC se situó en el 4,6%. La transmisión del nivel general de precios de consumo a la cadena productiva, como es lógico, es instantánea llegando a todos sus componentes. El coste laboral y los salarios se ha disparado mas de un 13% en el segundo trimestre, presunto record en 21 años. La incidencia en sueldos de funcionarios y sobre todo en las pensiones será igualmente significativa, dado el último ajuste reglado de las prestaciones en función del nivel de precios. Con todo, el escenario de los institutos económicos a medio plazo sigue siendo moderado. Por ejemplo, la previsión de la inflación a cinco años, dentro de cinco años, se sitúa para la Eurozona en el 1,85%. Lástima que en aquel día nadie tire de hemeroteca para contrastarlo.