Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (15)

Ähnlich wie Reto Luis_83903.docx

Ähnlich wie Reto Luis_83903.docx (16)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Reto Luis_83903.docx

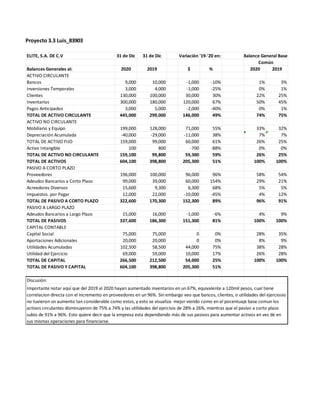

- 1. Proyecto 3.3 Luis_83903 ELITE, S.A. DE C.V 31 de Dic 31 de Dic Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10% 1% 3% Inversiones Temporales 3,000 4,000 -1,000 -25% 0% 1% Clientes 130,000 100,000 30,000 30% 22% 25% Inventarios 300,000 180,000 120,000 67% 50% 45% Pagos Anticipados 3,000 5,000 -2,000 -40% 0% 1% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 49% 74% 75% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 71,000 55% 33% 32% Depreciación Acumulada -40,000 -29,000 -11,000 38% 7% 7% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 61% 26% 25% Activo Intangible 100 800 -700 -88% 0% 0% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59% 26% 25% TOTAL DE ACTIVOS 604,100 398,800 205,300 51% 100% 100% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96% 58% 54% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 154% 29% 21% Acreedores Diversos 15,600 9,300 6,300 68% 5% 5% Impuestos. por Pagar 12,000 22,000 -10,000 -45% 4% 12% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89% 96% 91% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6% 4% 9% TOTAL DE PASIVOS 337,600 186,300 151,300 81% 100% 100% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0% 28% 35% Aportaciones Adicionales 20,000 20,000 0 0% 8% 9% Utilidades Acumuladas 102,500 58,500 44,000 75% 38% 28% Utilidad del Ejercicio 69,000 59,000 10,000 17% 26% 28% TOTAL DE CAPITAL 266,500 212,500 54,000 25% 100% 100% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51% Discusión: Balance General Base Variación '19-'20 en: Importante notar aquí que del 2019 al 2020 hayan aumentado inventarios en un 67%, equivalente a 120mil pesos, cual tiene correlacion directa con el incremento en proveedores en un 96%. Sin embargo veo que bancos, clientes, o utilidades del ejerciosio no tuvieron un aumento tan considerable como estos, y esto se visualiza mejor viendo como en el pocentuaje base comun los activos circulantes disminuyeron de 75% a 74% y las utilidades del ejercisio de 28% a 26%, mientras que el pasivo a corto plazo subio de 91% a 96%. Esto quiere decir que la empresa esta dependiendo más de sus pasivos para aumentar activos en ves de en sus mismas operaciones para financiarse. Común

- 2. ELITE, S.A. DE C.V. 31 de Dic 31 de Dic Estado de Resultados 2020 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000 1% 100% 100% (-) Costo de ventas 821,000 814,000 7,000 1% 80% 80% (=) Utilidad bruta 199,000 199,000 0 0% 20% 20% (-) Gastos de operación 104,000 107,000 -3,000 -3% 10% 11% (=) Utilidad de operación 95,000 92,000 3,000 3% 9% 9% (-) Otros gastos 300 200 100 50% 0% 0% (=) U.A.F.I.R 94,700 91,800 2,900 3% 9% 9% (-) C.I.F. 13,700 10,800 2,900 27% 1% 1% (=) U.A.I.R 81,000 81,000 0 0% 8% 8% (-) Impuestos 12,000 22,000 -10,000 -45% 1% 2% (=) Utilidad Neta 69,000 59,000 10,000 17% 7% 6% Discusión: Variación '19-'20 en: Balance General Base Común Me llama la atención en un aspecto positivo que aún que las ventas aumentaron solo en 1% del 2019 al 2020, la utilidad Neta haya aumentado en un 17%. Sin embargo, importante notar que esto no se debe a eficiencias por algun cambio porcentual base importante en los costos de ventas, ni en gastos de operación si no en una disminucion en impuestos, cual esta curioso ya que ambas las ventas y la utilidad aumentaron cual deberia de aumentar impuestos, no disminuirlo. RAZONES DE LIQUIDEZ: 1. Razon Circulante 1.38 2. Prueba de ácido 0.44 3. rotacion de cuentas por cobrar 7.85 RAZONES DE RENTABILIDAD: 1. Utilidad por acción 92 $ 2. Tasa de rendimiento sobre la inversión en activos 16% 3.Tasa de rendimiento sobra la inversion de los accionistas 26% 4. Comentario: Analizando las razones de rentabilidad pudieramos determinar que esta empresa es una empresa rentable para los accionistas ya que tiene rendimientos en activos en los dobles digitos y especialmente rentable sobre la inversion de los accionistas con un pocentaje del 26%. Estos rendimientos estan por arriba de lo que se gana en la bolsa en promedio y/o en cetes entonces creo que es muy bueno inversion.