S8 revue de presse kylia

•

0 gefällt mir•42 views

Une sélection d'articles ayant retenu notre attention.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie S8 revue de presse kylia

Ähnlich wie S8 revue de presse kylia (20)

Mehr von KYLIA France

Mehr von KYLIA France (20)

S8 revue de presse kylia

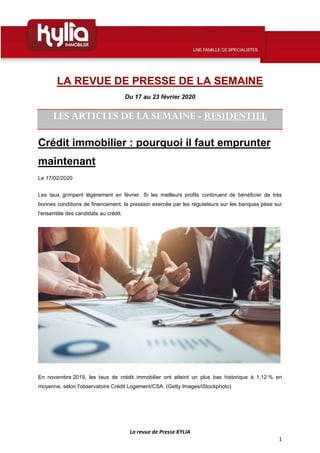

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 17 au 23 février 2020 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Crédit immobilier : pourquoi il faut emprunter maintenant Le 17/02/2020 Les taux grimpent légèrement en février. Si les meilleurs profils continuent de bénéficier de très bonnes conditions de financement, la pression exercée par les régulateurs sur les banques pèse sur l'ensemble des candidats au crédit. En novembre 2019, les taux de crédit immobilier ont atteint un plus bas historique à 1,12 % en moyenne, selon l'observatoire Crédit Logement/CSA. (Getty Images/iStockphoto)

- 2. La revue de Presse KYLIA 2 Les banques ne déroulent plus le tapis rouge aux emprunteurs. Le mouvement à la hausse des taux de crédit immobilier observé en janvier se poursuit lentement en février. En ce début d'année, difficile de trouver des taux sous les 1 %, même pour les meilleurs profils. Dans son dernier relevé, le courtier Vousfinancer constate des « remontées de taux, de l'ordre de 0,05 % à 0,20 %, notamment ciblées sur les durées les plus longues, les revenus les plus faibles ou avec peu d'apport ». Les taux moyens relevés par le réseau sont donc en légère hausse à 1,15 % sur 15 ans, 1,35 % sur 20 ans et 1,55 % sur 25 ans. De son côté, Meilleurtaux relève également que certains établissements « appliquent quelques hausses légères mais très ciblées ». Les moyennes relevées restent ainsi globalement stables avec une offre autour de 1,10 % sur 15 ans, sur 20 ans à 1,25 % et sur 25 ans à 1,50 %. Restrictions des autorités Une tendance à la hausse directement liée à la pression mise par les autorités sur les banques . Après une année faste et des taux au plancher, les portes de l'achat immobilier se sont ouvertes à un nombre record de Français. De quoi alerter la Banque de France et le Haut Conseil pour la Stabilité Financière sur la qualité des dossiers sélectionnés par les banques. Après s'être fait rappeler à l'ordre, « les banques n'ont d'autre choix que de restreindre les conditions d'octroi au crédit immobilier » estime Maël Bernier, directrice de la communication de Meilleurtaux. Avec deux impératifs : respecter stricto sensu le critère de 33 % d'endettement, à savoir pas plus d'1/3 des revenus pour financer les mensualités, et limiter les emprunts sur 25 ans et plus et notamment sans apport. « On voit se renforcer ce critère d'apport comme déterminant de l'accord ou non du prêt, ou du taux d'intérêt obtenu avec des écarts qui vont de 0,20 % jusqu'à 0,55 % dans certaines banques » analyse Sandrine Allonier, porte-parole de Vousfinancer. Taux moyen observé 1,25 % à 1,35 % En février 2020 pour les emprunts sur 20 ans. Primo-accédant et investisseur pénalisé Si les meilleurs profils ne sont plus mesure de négocier de forte décote, ces restrictions vont surtout « exclure des finançables, les plus jeunes (directement concernés par les durées longues), sans

- 3. La revue de Presse KYLIA 3 aucun apport mais également à l'autre bout de la chaîne les investisseurs locatifs qui dépassent souvent les 33 % d'endettement » estime Maël Bernier. Mais ils ne devraient pas être les seuls pénalisés par les recommandations des autorités, selon Brice Cardi, Président du réseau l'Adresse. « Ces nouvelles restrictions devraient éloigner de nombreux ménages modestes et primo-accédants de l'acquisition ou, à minima, les centrifuger en périphéries s'ils ne veulent pas rogner sur leur pouvoir d'achat » prévient-il. Maintenant ou jamais ? Si les conditions d'emprunt restent néanmoins très bonnes, avec aucun signe de remontée des taux à moyen terme du côté de la Banque centrale européenne, « les effets des recommandations des autorités de régulation financière se verront de façon plus marquée, progressivement, tout au long de l'année », estime Ulrich Maurel, le porte-parole d'Empruntis. Un coup de frein des autorités qui pourrait « avec l'arrivée prochaine de Bâle III, entraîner une hausse des taux sur toutes les durées et sur tous les profils », estime Philippe Taboret directeur général adjoint de Cafpi. Source : www.lesechos.fr

- 4. La revue de Presse KYLIA 4 La Fnaim met en suspens son fichier des locataires mauvais payeurs Ce fichier, qui avait pour objectif de recenser les locataires mauvais payeurs, avait fait l’objet de vives critiques de la part d’associations de locataires mais aussi du gouvernement. Le 17/02/2020 La Fédération nationale de l’immobilier (Fnaim), principale organisation des agents immobiliers, a annoncé vendredi 14 février une « pause » dans la mise en place d’un fichier des locataires mauvais payeurs, un projet vivement critiqué jusqu’au gouvernement, mais assuré ne pas y renoncer. « C’est une pause », mais non « un renoncement total », a assuré à l’AFP la Fnaim. L’AFP avait évoqué vendredi un renoncement de la fédération sur ce projet, annoncé en janvier, à la suite d’un tweet de son président, Jean-Marc Torrollion, admettant que « les conditions techniques ne sont pas réunies pour créer un fichier des impayés locatifs ».

- 5. La revue de Presse KYLIA 5 Après notre réunion de travail à la CNIL,nous comprenons que les conditions techniques ne sont pas réunies pour cré… https://t.co/dJwgWOu1Pp—jmtorrollion(@Jean Marc Torrollion) Mais l’organisation a, par la suite, assuré que cette remarque, qui s’inscrivait dans le prolongement d’une rencontre avec la Cnil, gendarme de la protection des données, ne signifie pas que le projet est définitivement enterré. La Fnaim se dit toujours convaincue du bien-fondé du projet mais explique n’en être qu’à un stade préliminaire de réflexions et conditionner son lancement à une « étude d’impact ». Opposition des associations de locataires et du gouvernement L’organisation avait indiqué en début d’année qu’elle travaillait à la création d’une telle base de données, qui aurait dû voir le jour en 2021 et aurait recensé les locataires en retard d’au moins trois mois dans le paiement de leurs loyers. Selon la Fnaim, qui explique que ce fichier ne pourrait être consulté que par les professionnels du secteur, cette base vise à instaurer de l’objectivité ainsi que de la transparence pour juger des candidats à la location, et permettrait d’instaurer une « présomption de confiance » envers ces derniers. Néanmoins, cette annonce a suscité une forte opposition de la part d’associations de locataires et de consommateurs, qui redoutent une stigmatisation des locataires en difficulté financière. Le gouvernement, lui-même, s’était prononcé contre ce fichier par la voix du ministre du Logement, Julien Denormandie, qui a redit cette semaine son opposition à des « listes noires » après un article de « Libération » faisant état de la rencontre entre la Fnaim et la Cnil. « Je salue la décision de la Fnaim de surseoir à cette idée de fichier », a déclaré M. Denormandie vendredi sur Twitter, évoquant un « dialogue constructif avec son président ». Je salue la décision de la @FNAIM de surseoir à cette idée de fichier. Cela fait suite à un dialogue constructif av… https://t.co/9jYlZQnwvS —J_Denormandie(@Julien Denormandie) Source : www.lobs.com

- 6. La revue de Presse KYLIA 6 Le crédit immobilier facile doit-il profiter à tous? Le 18/02/2020 Xavier Bertrand, qui dénonce les restrictions voulues par les autorités financières, laisse penser que oui. Pour éviter un surendettement, le gouvernement, non. Les efforts des autorités pour mieux encadrer les prêts immobiliers vont-ils empêcher des Français d’acheter leur logement? Jusqu’alors limité au secteur financier, le débat prend un tournant politique. «La Banque de France est en train de décider que près de 100.000 ménages ne pourront plus emprunter pour acheter leur logement cette année», a récemment dénoncé Xavier Bertrand, président du conseil régional des Hauts-de-France sur Franceinfo. Au passage, ce nombre, démenti par la Banque de France, a été avancé par l’économiste Michel Mouillart, responsable de l’Observatoire des crédits des ménages, lié à la fédération bancaire française. Ces ménages vont pâtir des conditions plus strictes réclamées par les autorités financières: ne plus emprunter sur plus de 25 ans et avec un taux d’endettement qui ne dépasse pas les 33%.

- 7. La revue de Presse KYLIA 7 La plupart d’entre eux sont modestes et ont pu obtenir un crédit immobilier grâce aux conditions exceptionnelles offertes par les banques. «Le risque est l’insolvabilité des ménages, rétorque Christine Le Clainche, professeur à l’Université de Lille. Le fait de ne plus pouvoir faire face au coût de l’emprunt peut avoir des conséquences néfastes au plan psychologique et de niveau de vie». Autrement dit, acheter un logement peut devenir plus coûteux que le louer. Tout dépend du profil des ménages. Ce que reconnaît volontiers Xavier Bertrand, qui suggère de laisser les banques trancher. «Ne devrait-on pas faire du “sur-mesure”, voir ce qu’il leur reste à vivre?, interroge-t-il. A-t-on besoin d’en haut de décider pour eux (les 100.000 ménages)?». Qu’en est-il «sur le terrain»? Les banques ont augmenté leur taux. Pour tous? Selon le courtier en crédit immobilier Vousfinancer, seules les populations les plus fragiles seraient ciblées. «Les banques cherchent à limiter les prêts même sur 25 ans et demandent plus d’apport notamment aux ménages modestes, explique Sandrine Allonier de Vousfinancer. Sans hausse d’apport, les hausses de taux s’échelonnent entre 0,2 et 0,55% selon les banques». Le gouvernement «défend l’accès à la propriété» Le réseau Cafpi constate, en revanche, que tous sont pénalisés. «Ces recommandations entraînent, en ce début d’année, une hausse des taux sur toutes les durées et sur tous les profils», constate Philippe Taboret, son directeur général adjoint. Sur 15 ans, le taux moyen constaté par le réseau est de 0,79% (contre 0,7% fin 2019), de 0,96% sur 20 ans (contre 0,86%) et de 1,15% sur 25 ans (contre 1,03%). Pour le ministre chargé du logement, les recommandations des autorités financières visent à éviter des situations intenables pour certains ménages. «Je défends l’accès à la propriété tous les jours», affirme Julien Denormandie qui souligne qu’elles laissent une marge de manœuvre aux banques pour assouplir leurs conditions quand l’emprunteur fait son premier achat immobilier. Plutôt que d’accroître la demande qui, dans un marché de pénurie fait augmenter les prix de l’immobilier, le gouvernement a fait le pari de la réduire. Pour tenter de faire baisser les prix. À défaut de le pouvoir en dopant l’offre. Source : www.lefigaro.fr

- 8. La revue de Presse KYLIA 8 Immobilier locatif : le Denormandie est-il vraiment intéressant ? Le 29/02/2020 Destiné aux investisseurs qui souhaitent rénover un logement ancien en bénéficiant d’avantages fiscaux, le dispositif cherche encore son public. L’année 2020 lui permettra peut-être de le trouver. Ce dispositif porte le nom du ministre chargé de la cohésion des territoires et des relations avec les collectivités territoriales chargé de la ville et du logment, Julien Denormandie. ALAIN JOCARD / AFP Le dispositif Denormandie va-t-il enfin démarrer ? « Tout est fait dans ce sens et la loi de finances pour 2020 élargit les possibilités offertes aux investisseurs », martèle le ministère du logement. Le but de ce dispositif est de rénover des logements vétustes dans des villes moyennes en perte de vitesse pour y ramener des habitants.

- 9. La revue de Presse KYLIA 9 L’investisseur bénéficie d’avantages fiscaux non négligeables calqués sur le régime Pinel prévu pour le logement neuf. Le Denormandie permet ainsi à un investisseur qui rénove un logement ancien de profiter d’une réduction d’impôts de 12 % s’il le loue pendant six ans, de 18 % pendant neuf ans et de 21 % pour douze ans. Cette réduction peut atteindre 63 000 euros pour un investissement qui ne doit pas dépasser 300 000 euros. De plus, le logement acheté doit nécessiter une rénovation car les travaux doivent représenter au moins 25 % de l’opération immobilière – prix d’achat et montant des travaux. Un logement acheté 150 000 euros devra donc faire l’objet d’une rénovation pour un montant minimal de 50 000 euros. L’investissement ne peut pas être réalisé n’importe où et doit se situer dans l’une des 245 villes du programme « Action cœur de ville » ou ayant signé une opération de revitalisation du territoire. Depuis la loi de finances pour 2020, l’ensemble du périmètre de la ville est désormais éligible et pas seulement le centre-ville. Une condition a cependant été posée : il doit s’agir d’une « zone de bâti continu », c’est-à-dire sans coupure de plus de 200 mètres entre deux bâtiments. « Impossible de rénover un ancien bâtiment de ferme à l’écart, même s’il est situé sur le territoire de la commune », précise Loïc Guinchard, directeur commercial chez Buildinvest Patrimoine, qui réalise des opérations Denormandie. La liste des travaux possibles a également été élargie : sont désormais comprises les extensions d’un bâtiment, comme l’ajout d’une pièce par exemple, l’isolation de la toiture, des murs donnant sur l’extérieur, des fenêtres et aussi des changements de systèmes de production d’eau chaude et de chauffage. Beaucoup de contraintes En dépit de ces changements et des avantages fiscaux non négligeables, les conseillers en gestion de patrimoine hésitent à conseiller ce dispositif à leurs clients. « Le Denormandie apparaît comme complexe et manque de visibilité, même si le principe est intéressant », explique Benjamin Prod’homme, directeur associé d’Inter Invest Immobilier. Les contraintes font également hésiter les investisseurs : outre le montant des travaux qui peut sembler lourd, la location du logement rénové est ensuite très réglementée, avec des loyers plafonnés en fonction de la zone dans laquelle le logement est situé et des conditions de ressources pour les locataires selon les mêmes règles que celles du Pinel.

- 10. La revue de Presse KYLIA 10 Autre frein : le Denormandie comprend des villes moyennes aussi diverses que Vannes, Beauvais, Bayonne, Pau ou Perpignan. Y investir implique de bien les connaître et d’être certain de la demande locative. La filière, qui pourrait aider les investisseurs à surmonter ces obstacles, n’est pas encore en place alors qu’il est possible de s’adresser facilement à un promoteur immobilier ou même à son conseiller financier dans le cas du Pinel. Pour autant, « on sent un frémissement de la part du public dans certaines villes comme à Limoges, où des projets commencent à se monter », estime Loïc Guinchard. L’année 2020 permettra de vérifier s’il se confirme. Source : www.lemonde.fr

- 11. La revue de Presse KYLIA 11 Assurance emprunteur: les banques accusées de pratiques illégales Le 19/02/2020 Une lettre a été envoyée au ministère de l’Économie et des Finances pour dénoncer la mainmise des banques sur l’assurance emprunteur. Il est toujours aussi difficile de changer d’assurance pour les prêts immobiliers. Et pourtant, depuis un peu plus de deux ans, les emprunteurs peuvent faire jouer la concurrence tous les ans. Ce qui permet de réaliser plusieurs milliers d’euros d’économies. 90% des emprunteurs sont au courant, selon le comparateur Assurland. Et pourtant, 85% n’en profitent pas. La raison? Les banques continuent de freiner des quatre fers. «Dans 30% des cas, les emprunteurs n’obtiennent pas de réponse à leur demande de renégociation d’assurance. Ou l’obtiennent hors délai, ce qui les contraint à attendre une année supplémentaire avant de pouvoir changer d’assurance», affirme Martial Bourquin, sénateur PS à l’origine de l’amendement qui a facilité le changement annuel de contrat. Résultat: depuis l’adoption de cet amendement, les banques n’ont perdu que 1 à 2% de leurs contrats et conservent une part de marché largement majoritaire (plus de 80%). Une situation inacceptable

- 12. La revue de Presse KYLIA 12 pour un groupe de courtiers qui a adressé, par l’intermédiaire d’un cabinet d’avocat, Endroit Avocat, un courrier au ministère de l’Économie et des finances dont Le Figaro a pris connaissance. Dans un contexte de taux bas, les marges des banques sur les prêts immobiliers se réduisent. Certains établissements financiers tentent ainsi de conforter celles sur l’assurance emprunteur. Un marché à plus de neuf milliards d’euros. «Pour cela, les banques usent de tous les moyens y compris illégaux», dénonce Me Laurent Denis, avocat spécialiste en droit bancaire qui défend les courtiers. C’est ainsi par exemple que l’agence Charente-Périgord de Crédit agricole accorde une rémunération plus élevée aux courtiers qui lui présente des dossiers comportant plus de neuf fois sur dix une assurance du groupe, selon un extrait de la convention 2020 de l’agence publiée dans le courrier. «La Caisse régionale Charente-Périgord n’a jamais proposé de surpayer un courtier pour un dossier de crédit habitat qui aurait bénéficié d’une assurance emprunteur groupe mais uniquement et strictement pour un dossier prévoyant une assurance quelle qu’elle soit», rétorque la direction de l’établissement mis en cause. Autre exemple: la Banque Postale aurait refusé une demande de résiliation au motif que le dossier ne serait pas complet alors qu’elle a été formulée dans le délai prévu par la loi (deux mois), selon un courrier daté du 29 novembre 2019. Une pratique courante. «La première fois, ma banque a refusé ma demande car il manquait un document. Ce qui est faux. La deuxième, je n’ai eu de réponse. La troisième, j’ai fait appel à Magnolia.fr (comparateur d’assurance emprunteur) et la banque m’a confirmé par écrit qu’elle a validé l’offre», raconte un emprunteur. Il arrive même que la banque, après avoir accepté la résiliation de contrat, continue de faire payer deux fois son client. Enfin, toutes les Caisses d’épargne et les Banques populaires imposeraient désormais une clause stipulant que «le périmètre d’intervention du courtier se limite à la recherche d’une solution de financement portant sur les crédits destinés à financer les biens acquis». Ce qui exclut ainsi les contrats d’assurance emprunteur. Autant de pratiques qui, selon les plaignants, coûteraient aux emprunteurs plus de 3 milliards d’euros par an. «Toutes ces pratiques illégales sont autant d’atteintes à la libre concurrence et aux droits des consommateurs. Il n’y a aucune sécurité juridique si elles ne sont pas sanctionnées», estime Me Laurent Denis qui dénonce un «conflit d’intérêts entre les deux missions de l’Autorité de contrôle prudentiel et de résolution: préserver la stabilité du système et veiller à la protection des consommateurs». L’avocat se prépare à engager plusieurs actions en justice qui, espère-t-il, fera bouger les lignes. De son côté, le sénateur Bourquin attend toujours que sa proposition, qui vise à inscrire dans la loi la date

- 13. La revue de Presse KYLIA 13 anniversaire à retenir pour faire jouer la résiliation annuelle, soit examinée. Elle a été déposée en avril 2019... Du temps de gagné pour les banques. «Tant qu’on ne nous a pas tapés dessus, on en profite» glisse un banquier. Source : www.lefigaro.fr

- 14. La revue de Presse KYLIA 14 LES ARTICLES DE LA SEMAINE - COMMERCE Formalités de cession d’un fonds de commerce : du nouveau ! Le 18/02/2020 Suite à la publication de la loi Pacte en mai 2019, les formalités de publicité à accomplir suite à la cession d’un fonds de commerce ont légèrement évolué. Leur contenu vient d’être précisé… Cession de fonds de commerce = publications obligatoires La cession d’un fonds de commerce doit faire l’objet d’une publication au Bulletin officiel des annonces civiles et commerciales (BODACC), ainsi que d’une publication au sein d’un journal d’annonces légales.

- 15. La revue de Presse KYLIA 15 Depuis la loi Pacte de mai 2019, cette publication ne se fait plus seulement dans un journal papier, mais dans un « support » d’annonces légales, incluant dorénavant les services de presse en ligne. Par ailleurs, l’acquéreur d’un fonds de commerce doit s’immatriculer au Registre du commerce et des sociétés (RCS) s’il ne l’est pas déjà. Son immatriculation fait ensuite l’objet d’une publication au Bodacc. Le contenu de ces trois publications a récemment été précisé ! Depuis le 12 février 2020, l’avis de cession du fonds de commerce publié au Bodacc doit contenir la dénomination ou raison sociale du vendeur si celui-ci est une société. Il doit également préciser le titre du « support » (service de presse en ligne ou papier) qui a reçu la première insertion, et la date celle- ci. Concernant la publication dans un support d’annonces légales de cette vente, celle-ci doit contenir les mêmes mentions que celles prévues initialement pour un journal d’annonces légales, soit : les noms, prénoms et domicile de l’ancien et du nouveau propriétaire (ou la dénomination sociale et adresse du siège social s’il s’agit de sociétés) ; la nature et le siège du fonds ; son prix (tel qu’il a servi pour calculer l’impôt dû sur la cession, appelé « droits d’enregistrement ») ; l'indication du délai de dix jours suivant la dernière en date des publications dans un support d'annonces légales et au BODACC, pour que les créanciers du vendeur puissent former des « oppositions », c’est-à-dire s’opposer au paiement du prix pour obtenir le paiement de leur dette ; une élection de domicile dans le ressort du tribunal du lieu d'exploitation du fonds vendu ; les dates, volume et numéro de la perception de l'enregistrement, ou en cas de simple déclaration à la recette des impôts de la situation du fonds, la date et le numéro du récépissé de cette déclaration et, dans les deux cas, l'indication du bureau où ont eu lieu les opérations. Enfin, l’avis publié au Bodacc suite à l’immatriculation au RCS de la société qui acquiert le fonds de commerce doit comprendre, le cas échéant : si elle détenue par une société, le nom de cette société ; en cas de nomination d’un commissaire aux comptes, le nom de ce dernier ;

- 16. La revue de Presse KYLIA 16 et le nom de toute personne qui a le pouvoir d’engager cette société à titre habituel envers les tiers. Procédures collectives : réduction des délais de radiation d’office au RCS Lorsqu’une procédure de sauvegarde ou de redressement judiciaire est mise en place, certaines décisions relatives à celles-ci (comme les décisions d’ouverture de procédure, de prolongation de la période d’observation, …) font l’objet d’une mention au RCS. Ces mentions sont radiées d’office à l’issue d’un certain délai, qui vient d’être modifié. Ainsi, et depuis le 12 février 2020, les mentions relatives aux procédures collectives inscrites au RCS sont radiées d’office dès lors que les plans de sauvegarde et de redressement sont toujours en cours à l’expiration d’un délai de 2 ans à compter de leur arrêté (contre 3 ans précédemment pour la sauvegarde, et 5 ans pour le redressement). Source : Décret n° 2020-106 du 10 février 2020 relatif à des formalités de publicité légale en matière de droit commercial Source : www.bar-brasserie.fr

- 17. La revue de Presse KYLIA 17 Comment valoriser son fonds de commerce ? Le 19/02/2020 La valorisation d’un fonds de commerce constitue une opération cruciale, préalable et nécessaire à de multiples étapes. Qu’il s’agisse d’un projet de vente du fonds de commerce, de son apport en nature à une société, ou bien encore de l’estimation d’une indemnité d’éviction en cas de refus de renouvellement du bail par le propriétaire du local, il existe de multiples hypothèses à l’occasion desquelles l’exploitant du fonds sera amené à devoir procéder à son estimation. À l’aide de notre expertise croisée en qualité d’avocat et d’expert-comptable habitués aux spécificités de la matière, nous apportons ici de précieux conseils et exemples pratiques destinés à aider à l’estimation d’un fonds de commerce. Il existe plusieurs méthodes de valorisation financière du fonds de commerce. Deux d’entre elles reviennent plus régulièrement : la méthode dite des barèmes, retenue le plus souvent par l’Administration fiscale, et celle des critères de rentabilité, utilisée essentiellement par les banques. Les différentes méthodes de valorisation financière. A. La méthode des barèmes utilisée par l’administration fiscale. La méthode des barèmes consiste à retenir un coefficient multiplicateur (variable selon le secteur d’activité), appliqué au chiffre d’affaires du fonds. Le barème le plus connu est celui édité dans le Mémento pratique Evaluation des Editions Francis Lefebvre, mais il est également possible de retenir les données proposées par le BODACC (Bulletin Officiel des Annonces Civiles et Commerciales). Exemple d’un restaurant situé à Paris : Le barème des éditions Francis Lefèbvre en vigueur en 2020 est situé entre 50 et 105% du chiffre d’affaires TTC par an. Nous pouvons donc retenir un barème moyen de 77,5%.

- 18. La revue de Presse KYLIA 18 La différence entre le barème maximum et le barème minimum permet d’avoir une marge d’ajustement, en fonction de critères tels que l’évolution du chiffre d’affaires au cours de la période comparé au secteur d’activité, l’emplacement du fonds, l’état et l’entretien des locaux, la concurrence, la situation géographique …. Prenons l’exemple d’un restaurant dont le chiffre d’affaires TTC des trois dernières années est de 100.803 euros en 2017, 141.928 euros en 2018, et 105.486 euros en 2019. Le chiffre d’affaires moyen TTC est ainsi de 116.075 euros. Hypothèse A. Si l’on retient le barème moyen de 77,5% sans ajustement, la valorisation financière du fonds serait de 89.958 euros. Hypothèse B. Si l’on ajuste le barème selon certains critères et notamment l’évolution du chiffre d’affaires de notre exemple (soit -26% en 2019 par rapport à 2018, et +41% entre 2017 et 2018), le barème réajusté s’approche de 93%, soit une valeur du fonds de commerce de 107.950 euros. Hypothèse C. Quant au BODACC, il retient un barème moyen de 71,7% pour ce type de transaction, ce qui fait ressortir une valeur du fonds de commerce de 83.226 euros. En conclusion, les hypothèses A et B étant plus pertinentes, nous pourrions retenir une valorisation finale du fonds de (89.958 + 107.950) / 2 = 98.955 euros. Exemple d’une pharmacie située à Paris : Le barème des éditions Francis Lefèbvre en vigueur en 2020 est situé entre 60 et 120% du chiffre d’affaires annuel HT, d’où nous pouvons retenir un barème moyen de 90%. Prenons l’exemple d’une pharmacie dont le chiffre d’affaires hors taxes des trois dernières années est de 933.500 euros en 2017, 980.200 euros en 2018, et 1.009.600 en 2019. Le chiffre d’affaires moyen HT est ainsi de 974.430 euros. Hypothèse A. Si l’on retient le barème moyen de 90% sans ajustement, la valorisation financière du fonds serait de 876.990 euros. Hypothèse B. Si l’on ajuste le barème selon certains critères et notamment l’évolution du chiffre d’affaires de l’ordre de 2% constaté sur le territoire français en 2018 dans cette activité, le barème retenu s’approche de 97%, soit une valeur du fonds de commerce de 945.200 euros.

- 19. La revue de Presse KYLIA 19 Hypothèse C. Quant au Moniteur des Pharmacies, il retient un barème moyen de 76% pour ce type de transaction, ce qui fait ressortir une valeur du fonds de commerce de 740.570 euros. En conclusion, les hypothèses A et C semblant les plus pertinentes, nous pourrions retenir une valorisation finale du fonds de (876.990 + 740.570) / 2 = 808.780 euros. Si elle a le mérite de la simplicité, cette approche n’est pas nécessairement la plus pertinente, car elle ne reflète pas la rentabilité de l’affaire, et ne tient pas compte des caractéristiques du fonds (emplacement, notoriété de l’enseigne...). B. La méthode dite « de la rentabilité. » Cette méthode est souvent privilégiée par les banques, car elle permet notamment de déterminer la capacité de l’emprunteur à rembourser son emprunt bancaire, en mettant l’accent sur la rentabilité du fonds. Elle prend en considération l’activité économique. Le principe consiste appliquer un coefficient à la moyenne des EBE (excédent brut d’exploitation) ou des résultats nets des derniers exercices du fonds. Selon l’INSEE nous pouvons retenir la définition suivante : « L’excédent brut d’exploitation est le solde du compte d’exploitation, pour les sociétés. Il est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d’exploitation ». L’EBE fait partie des Soldes Intermédiaires de Gestion (SIG) dont le calcul est le suivant : Excédent brut d’exploitation (EBE) = Chiffre d’affaires - Achats consommés - Consommation en provenance de tiers + Subventions d’exploitation - Charges de personnel - Impôts et taxes Reprenons les mêmes exemples que ceux vus précédemment : Exemple du restaurant : Reprenons les chiffres d’affaires précédents, et retraitons-les comptablement pour obtenir ce que l’on appelle l’EBE, auquel sera appliqué un coefficient multiplicateur pour obtenir la valeur moyenne du fonds de commerce :

- 20. La revue de Presse KYLIA 20 En général, un restaurant avec un emplacement standard s’évalue en retenant un coefficient multiplicateur de 3,5 fois l’EBE, dans le cas où le rapport moyen EBE/chiffre d’affaires est de 23% comme dans notre exemple. Ce coefficient varie ainsi en fonction du rapport EBE/CA. Nous obtenons alors une valeur de fonds de commerce moyenne de (39.204+86.611+68.176) / 3 = 64.663 euros. Exemple de la pharmacie : Comme pour l’exemple ci-dessus, nous reprenons les chiffres d’affaires déjà mentionnés pour la pharmacie : En général, une pharmacie avec un emplacement standard s’évalue en retenant un coefficient multiplicateur de 6,1 fois l’EBE (moyenne nationale constatée, source INTERFIMO). Ce coefficient varie fortement d’une région à l’autre (5,5 en Bretagne, contre 7,3 dans l’Est par exemple), mais aussi selon la typologie de l’officine (installée en quartier, centre-ville, zone rurale, centre commercial).

- 21. La revue de Presse KYLIA 21 Ce coefficient est majoré s’il s’agit d’une pharmacie importante (chiffre d’affaires > 2 Millions d’euros) ou non (CA < 1,2 Millions d’euros). Nous obtenons ainsi une valeur de fonds de commerce moyenne de (737.643+697.702+359.955) / 3 = 598.433 euros. C. La méthode par correction de l’actif net, dite « patrimoniale ». Cette méthode consiste à agréger l’ensemble des actifs d’une entreprise, à les réévaluer à leur valeur actuelle de marché et à en déduire les dettes. On parle d’actif net réévalué (ANR). L’ANR se calcule en soustrayant la somme des passifs de celles des actifs. Il ne fournit pas une photographie actualisée des actifs d’une entreprise. Reprenons les mêmes exemples que ceux visés ci-dessous : nous allons tout d’abord retraiter le dernier bilan connu (2019) pour procéder aux ajustements nécessaires et déterminer la valeur vénale de l’entreprise (valeur réelle). Exemple du restaurant : Du total de l’actif brut du bilan de l’exercice 2019 qui se monte à 267.835 euros, il faut déduire les divers amortissements et dépréciations pour un montant total de 111.198 euros dans notre exemple, pour obtenir l’actif net du bilan de 156.637 euros, qui s’équilibre avec le passif. Total du bilan réévalué : 156.637 euros Passif exigible (endettement) : 54.187 euros La valeur patrimoniale obtenue ainsi est de 102.450 euros ; il faut la retraiter du droit au bail qui ne figure pas au bilan pour la somme de 26.000 euros. La valeur patrimoniale à fin décembre 2019 de ce fonds de commerce est de 128.450 euros. Exemple de la pharmacie :

- 22. La revue de Presse KYLIA 22 Le montant à fin 2019 de l’actif brut est de 1.045.558 euros, que nous diminuons des amortissements de 8.500 euros pour obtenir un actif net retraité de 1.037.058 euros qui s’équilibre avec le passif. Total du bilan réévalué : 1.037.058 euros Passif exigible (endettement) : 55.815 euros La valeur patrimoniale obtenue ainsi est de 981.243 euros, qui doit être corrigée des agencements récents effectués dans l’officine pour 80.000 euros. La valeur patrimoniale à fin 2019 de ce fonds de commerce est de 1.061.243 euros. D. La méthode par comparaison. C’est la méthode qui peut sembler la plus simple, et qui se révèle bien souvent des plus pertinentes. Le principe consiste simplement à comparer des fonds de même nature, situés sur un secteur équivalent, afin de se faire une idée des prix du marché pour ce type de bien. Exemple du restaurant : Prenons l’exemple de plusieurs établissements avec nombre de couverts quasi-équivalent et des caractéristiques à peu près similaires au bien considéré qui ont été vendus au cours des 6 derniers mois pour des montants compris entre 75.000 et 195.000 euros en moyenne (valeurs consultées sur le BODACC). On pourra dès lors estimer le bien considéré à une valeur de l’ordre de 132.000 euros. Même exemple de la pharmacie : A taille équivalente, niveau de chiffre d’affaires et situation géographique comparables, les prix de vente des pharmacies en région parisienne sont compris entre 320.000 et 980.000 euros en moyenne. On pourra dès lors estimer la valeur de ce fonds à la somme de 583.000 euros. Dans tous les cas, il est conseillé d’utiliser plusieurs de ces méthodes, afin de pouvoir les analyser et comparer leurs résultats pour retenir un chiffre moyen susceptible de faire consensus dans le cadre de la négociation entre les parties. On se reportera utilement sur ce point aux conseils édités par la CCI sur.

- 23. La revue de Presse KYLIA 23 Les éléments permettant de pondérer les méthodes d’analyse financières Le fonds de commerce n’est pas une entreprise comme une autre. Contrairement à de nombreuses autres activités (notamment les services en ligne), son succès dépend en grande partie de son attache territoriale et matérielle : son emplacement, les caractéristiques du lieu, et bien évidemment, comme pour tout bien immobilier, son état au moment de la cession (nécessité éventuelle de procéder à des travaux de mise aux normes, etc.). Pour obtenir une valorisation fiable, on ne pourra pas se limiter à une approche purement financière et comptable. Il conviendra de pondérer cette analyse chiffrée en tenant compte des caractéristiques du local considéré. Les principaux critères de pondération utilisés pour estimer un fonds de commerce sont notamment : L’emplacement géographique ; Les caractéristiques du local ; Les droits et obligations des parties au bail, ainsi que sa durée restant à courrir ; L’état du fonds et les éventuels travaux à prévoir ; La masse salariale, la qualité de l’équipe en place ; La clientèle ; Ou encore la conjoncture économique, etc. Conclusion : S’il existe plusieurs méthodes de valorisation du fonds de commerce, le « bon prix » sera en définitive le résultat de la volonté de trois personnes : Le prix que l’acquéreur aura accepté de payer, en raison de la valeur qu’il donne à l’emplacement, aux caractéristiques du lieu, pour le projet qu’il a en tête (comme dans le cas de l’immobilier résidentiel, ne sous-estimons pas l’importance de l’achat « coup de cœur ») ; Le prix que le vendeur aura accepté de recevoir (et qui dépendra parfois de son empressement à vendre, même de manière précipitée en raison de ses projets personnels) ; Enfin et surtout, le prix que le banquier aura accepté de financer, compte tenu de sa confiance en l’emprunteur et du crédit qu’il accorde à son projet. Source : www.village-justice.com

- 24. La revue de Presse KYLIA 24 Cession de fonds de commerce et cession de droit au bail : l’accord du bailleur est-il nécessaire ? Le 20/02/2020 La cession de bail est l’acte juridique par lequel le locataire cède son contrat à un tiers qui va l’exécuter à sa place. La cession s’entend de toutes les transmissions à titre onéreux (vente, échange, dation en paiement) ou à titre gratuit (donation, legs). L’Article 1717 du Code civil pose le principe de la liberté de cession du bail et de sous-location par le locataire, si cette faculté ne lui a pas été interdite : « Le preneur a le droit de sous-louer, et même de céder son bail à un autre, si cette faculté ne lui a pas été interdite. Elle peut être interdite pour le tout ou partie. Cette clause est toujours de rigueur ». La réglementation particulière relative à la cession de bail commercial est définie par l’Article L145-16 du Code de commerce : « Sont également réputées non écrites, quelle qu’en soit la forme, les conventions tendant à interdire au locataire de céder son bail ou les droits qu’il tient du présent chapitre à l’acquéreur de son fonds de commerce ou de son entreprise ». Le régime diffère ainsi selon que l’opération visée constitue une cession de droit au bail ou cession de fonds de commerce. I. Régime applicable à la circulation du bail commercial. A. Une distinction entre cession de fonds de commerce et cession de droit au bail. Le régime de la cession dépend de la qualification de la cession : cession de droit au bail ou cession de fonds de commerce. Le législateur permet la cession du bail avec celle du fonds de commerce. En revanche, le bail peut comporter une clause interdisant la cession isolée du droit au bail. Compte tenu de cette distinction, certains locataires désireux de contourner l’autorisation du bailleur tentent de « déguiser » l’acte de cession du droit au bail en cession de fonds de commerce.

- 25. La revue de Presse KYLIA 25 Attention toutefois : une telle fraude pourra être déclarée nulle par l’administration fiscale et inopposable à l’égard du bailleur qui pourra dès lors considérer le cessionnaire comme occupant sans droit ni titre et solliciter son expulsion. B. Validité des clauses restrictives. Si le bailleur ne peut interdire la cession de bail dans le cadre d’une cession de fonds de commerce, il peut en revanche la conditionner en insérant des clauses restrictives. Voici les plus courantes : Clauses d’agrément. Les clauses prévoyant l’agrément préalable du cessionnaire par le bailleur sont autorisées par la jurisprudence. Elles imposent à l’acquéreur d’obtenir l’autorisation du bailleur à la cession, en fonction de l’honorabilité, la solvabilité ou les compétences du cessionnaire. Le bailleur ne peut toutefois refuser l’agrément de façon discrétionnaire. Les motifs de refus d’agrément sont soumis au contrôle judiciaire, comme rappelé par un récent arrêt de la Cour de cassation : « la cour d’appel, qui a constaté que la propriétaire notifiant son refus à la locataire, n’alléguait aucun motif à l’appui de celui-ci, a pu, sans ajouter au bail, en déduire que ce refus était constitutif d’un abus justifiant l’indemnisation du préjudice causé ». En cas de non-respect de la clause, le bailleur pourra solliciter la résiliation judiciaire ou l’inopposabilité de la cession. Clauses imposant des formalités. Les clauses soumettant la cession au respect de certaines formalités sont également licites, telle que la clause prévoyant l’intervention du bailleur à l’acte, ou celle exigeant la constatation de l’acte par un acte authentique. Aucune disposition ne prohibe non plus l’insertion d’un pacte de préférence au profit du bailleur. Il est également courant que le bail interdise la cession tant que le preneur n’est pas à jour dans le paiement de ses loyers. En revanche, la clause subordonnant la cession du bail à la signature d’un nouveau bail est une condition portant sur un élément essentiel à la formation du contrat qui doit être réputée non écrite.

- 26. La revue de Presse KYLIA 26 II. Conditions de la cession de droit au bail. A. Conditions de fond et de forme. S’agissant des conditions de fond, la cession doit respecter les conditions relatives à tout contrat : consentement, capacité, objet, cause. S’agissant des conditions de forme, la cession de bail est une cession de créance et doit ainsi être signifiée au bailleur conformément à l’Article 1690 du Code civil ou à défaut, acceptée par acte authentique par le bailleur. B. Sanctions des infractions : inopposabilité de la cession. En l’absence de signification ou en cas de non-respect des formalités imposées par le bail, la cession est inopposable au bailleur. Le cessionnaire est ainsi considéré comme un occupant sans droit ni titre et le bailleur peut demander son expulsion. L’inopposabilité peut entraîner la dénégation du statut, ce qui empêchera le locataire d’obtenir le renouvellement de son bail. Indépendamment de la dénégation du statut, la cession irrégulière du bail commercial constitue un motif grave et légitime justifiant le refus de renouvellement sans indemnité d’éviction, conformément à l’Article L145-17 du Code de commerce. C. Renonciation du bailleur à se prévaloir de l’infraction. L’irrégularité ne peut toutefois être invoquée si le bailleur a renoncé à s’en prévaloir. La renonciation peut être expresse ou tacite. Elle est tacite lorsque le bailleur a réalisé des actes positifs non équivoques démontrant la connaissance par le bailleur de l’infraction et sa volonté de ne pas s’en prévaloir. Il a ainsi été jugé que la renonciation du bailleur est retenue lorsqu’il a délivré des quittances de loyers et adressé un commandement de payer visant la clause résolutoire et désignant le cessionnaire. De même, en cas de délivrance de quittances régulières au cessionnaire et demande à son assureur de procéder à une expertise pour déterminer l’origine d’un dégât des eaux survenu dans les lieux après la cession, la renonciation est acquise.

- 27. La revue de Presse KYLIA 27 D. Publicité. Dernière formalité essentielle : la publication de la cession d’un fonds de commerce dans un journal d’annonces légales, dans les 15 jours de l’acte de cession. L’acquéreur doit également solliciter, dans un délai de 3 jours, le greffier du tribunal de commerce, afin que celui-ci procède à la publication d’un avis au Bulletin officiel des annonces civiles et commerciales. Cette publication fera courir un délai de dix jours pendant lequel les créanciers peuvent faire opposition. III. Effets de la cession de bail. A. Substitution du cédant par le cessionnaire. La cession opère substitution du cessionnaire au cédant. Le cessionnaire devient titulaire du droit de jouissance conféré par le bail et débiteur des obligations mises à la charge du locataire par ce bail. Il ne s’agit pas d’un nouveau bail, le cessionnaire continue la personne du locataire dont il a pris la place. C’est ainsi que la cession du droit au bail principal entraîne, par le seul effet de la loi, la cession à l’acquéreur de ce bail du sous-bail conclu antérieurement, ainsi que, le cas échéant, des conventions annexes qui lui étaient indivisiblement liées. B. Éventuelle clause de garantie. Dès lors que la cession est régulière, le cédant est libéré de toutes ses obligations envers le bailleur à compter de la cession. Toutefois, en pratique il est fréquent que le bail comporte une clause de garantie stipulant qu’en cas de cession du bail, le cédant s’engage à garantir l’exécution des obligations résultant du bail. Cette clause prévoit souvent que le cédant et le cessionnaire sont solidairement responsables de la bonne exécution du bail envers le bailleur. Sauf stipulation particulière, cette clause ne joue que pendant la durée du bail et cesse au renouvellement de celui-ci. Elle ne joue pas non plus en cas de cessions ultérieures auxquelles le preneur initial n’est pas partie. La rédaction de cette clause doit être soignée, car la jurisprudence applique strictement la clause de garantie solidaire. C. Limite à l’obligation de garantie.

- 28. La revue de Presse KYLIA 28 La loi n° 2014-626 du 18 juin 2014 a créé deux nouveaux articles destinés à limiter l’étendue de cette garantie. Le nouvel Article L145-16-1 du Code de commerce est rédigé de la manière suivante : « Si la cession du bail commercial est accompagnée d’une clause de garantie du cédant au bénéfice du bailleur, ce dernier informe le cédant de tout défaut de paiement du locataire dans le délai d’un mois à compter de la date à laquelle la somme aurait dû être acquittée par celui-ci ». Le bailleur doit informer le cédant dans un court délai. Le texte ne prévoit, toutefois, aucune sanction. Le nouvel Article L145-16-2 du Code de commerce prévoit que la garantie du cédant est limitée à une durée de trois ans : « Si la cession du bail commercial s’accompagne d’une clause de garantie du cédant au bénéfice du bailleur, celui-ci ne peut l’invoquer que durant trois ans à compter de la cession dudit bail ». VI. Les opérations assimilées à une cession de bail. Comme on l’a vu, il existe un régime spécifique encadrant la cession de droit au bail et la cession de fonds de commerce. Dans la plupart des cas, les baux renferment des clauses restreignant la liberté de cession du locataire, voire l’interdisant (cession de droit au bail). Il est donc nécessaire pour le locataire de recueillir l’accord du bailleur dans les conditions prévues au bail, et de respecter le cas échéant une procédure spécifique. Par conséquent, il est essentiel de bien caractériser les opérations qui, bien que ne constituant pas une cession au premier regard, sont en droit assimilées à une cession et pour lesquelles le régime spécifique vu ci-dessus devra s’appliquer. A. Les opérations assimilées à la cession de bail. L’adjudication d’un fonds de commerce est assimilée à une cession. De même, l’apport en société à la constitution ou en cours de vie sociale est soumis à l’Article L145- 16 du Code de commerce. Les formalités de cession prévues au bail doivent ainsi également être respectées. L’Article L145-16 du Code de commerce prévoit deux exceptions principe : en cas de fusion de sociétés, ou apport partiel d’actif soumis au régime des fusions.

- 29. La revue de Presse KYLIA 29 De jurisprudence constante, ne constitue pas non plus une cession l’opération d’apport d’un fonds de commerce à une société en formation, dès lors que cet apport est effectivement réalisé et que l’acte a été repris par l’assemblée générale de la société. La cession de la totalité des parts sociales d’une société ne peut non plus être assimilée à une cession de bail ou à une cession de fonds, de même que la réunion des parts sociales en une seule main. Enfin, il a été jugé que l’attribution, lors de la liquidation du régime matrimonial pour cause de divorce, du droit au bail à l’époux qui en était cotitulaire, ne constituait pas une cession de bail, mais un partage. B. Le cas particulier de la cession du bail par un commerçant voulant prendre sa retraite. L’Article L145-51 du Code de commerce donne la possibilité au locataire qui part à la retraite de céder son bail avec changement d’activité, dès lors que la nature de l’activité envisagée s’avère compatible avec la destination, les caractères et la situation de l’immeuble. La déspécialisation du bail est ainsi autorisée nonobstant les termes du contrat à condition que l’activité du cessionnaire remplisse les conditions de compatibilité de l’Article L145-51 du Code de commerce. À cet égard, la question se pose de savoir si le bailleur peut demander au nouveau locataire, en contrepartie, une indemnité ou une révision du loyer. Ce point n’a pas été réglé par le législateur. Une réponse ministérielle estime que le bailleur peut se prévaloir des dispositions de l’Article L145-50 du Code de commerce pour demander une indemnité égale au montant du préjudice subi dont il établirait l’existence, ou une révision du loyer. Le bailleur doit alors former sa demande dans le délai de deux mois à compter de la signification. Cependant, un arrêt de la Cour d’appel de Paris en date du 3 décembre 1991 estime que la déspécialisation en cas de départ à la retraite ne permet pas au bailleur de modifier immédiatement le montant du loyer. En tout état de cause, l’acceptation par le bailleur des nouvelles activités peut constituer un motif de déplafonnement du loyer lors du renouvellement du bail qui aura lieu au profit de l’acquéreur. Source : www.village-justice.com

- 30. La revue de Presse KYLIA 30 Acheteur : les documents à demander au vendeur Le 20/02/2020 Si vous envisagez l'achat d'une affaire, certains documents vous permettront d'en analyser différents aspects : activité-exploitation, administratif, juridique, ressources humaines, économique, et aspect immobilier en cas d'achat des murs. Ils vous seront indispensables pour mieux connaître le fonds de commerce que vous allez acquérir. © GettyImages Il vaut mieux réclamer les documents utiles au fur et à mesure de l'avancement de la construction de votre projet et des négociations avec le vendeur. Avant d’acquérir une affaire, vous devez obtenir du vendeur un certain nombre de documents. Ceux-ci vous permettront de : - mieux connaître l’affaire que vous allez acheter ;

- 31. La revue de Presse KYLIA 31 - vérifier qu’elle correspond à ce que vous recherchez, c’est-à-dire à vos exigences professionnelles, économiques et financières ; - vérifier que le vendeur est honnête et que le produit acheté correspond réellement à la présentation qu’il en fait. Ces documents vous permettront d’analyser différents aspects du fonds de commerce : activité- exploitation, administratif, juridique, ressources humaines, économique, aspect immobilier en cas d’achat des murs. Ces différents aspects influent tous sur la fixation du prix de vente. Pour faire une estimation, vous pouvez consulter l’outil Neghoscore : - pour un restaurant ; - pour un hôtel-restaurant ; - pour un hôtel bureau. Cependant, il n’est pas utile de demander tous les documents dès le départ. Vous risquez d’effrayer le vendeur qui pourrait se braquer. Il vaut mieux réclamer les documents utiles au fur et à mesure de l’avancement de la construction de votre projet et des négociations avec le vendeur. ► Première visite Documents à demander Aspect économique - Bilans et comptes de résultats détaillés sur trois ans. Utiles pour : réaliser un prévisionnel. - Liasse fiscale complète. Utile pour : réaliser un prévisionnel. Avant de vous lancer dans une analyse méticuleuse et donc fastidieuse, il faut dégager les grandes lignes pour comprendre comment fonctionne l'affaire, ses points forts et ses points faibles sur le plan de son exploitation. Que doit-on rechercher en premier lieu, comme information lorsqu'on analyse les comptes de résultats ?

- 32. La revue de Presse KYLIA 32 1. Les tendances du chiffre d’affaires (CA), de la marge, des charges et du résultat d'une année sur l'autre. Vous pouvez utiliser pour cela une évaluation simple : + ; - ; =. Si cela vous semble justifié, c’est-à-dire s'il y a des variations significatives, vous pourrez ajouter après chaque évaluation le pourcentage. Il faut naturellement commencer par repérer les évolutions opposées et illogiques : par exemple un CA en ++ et des coûts de personnels en --. 2. Repérer les produits et les charges exceptionnels. Par définition, s'ils sont exceptionnels ils ne devraient pas se reproduire ! Quelle influence ont-ils eu sur les résultats de l'année considérée : importante, neutre, faible ? 3. Rechercher dans les produits et les charges comment s'applique la loi de Pareto, dite des 20/80, qui montre que souvent 20 % des causes produisent 80 % des effets. Elle vous permettra de distinguer en un coup d'œil l'important du secondaire, de repérer là où vous devez concentrer vos efforts. Ainsi 20 % des clients pourraient générer 80 % du CA, 20 % des charges représenter 80 % du montant global dépensé. 4. Enfin les postes à décortiquer : les frais de personnel (effectif et salaires + charges), les services extérieurs (l’ensemble des postes). Activité-exploitation - Répartition mensuelle du CA. Utile pour : réaliser un prévisionnel. - Composition du CA hébergement, restauration, soirées étapes, petits déjeuners, bar, divers. Utile pour : réaliser un prévisionnel. - Le chiffre d’affaires réalisé après la clôture du bilan jusqu’au mois qui précède la signature de la promesse. Utile pour : réaliser un prévisionnel. - Taux d’occupation mensuel. Utile pour : réaliser un prévisionnel et comparer avec la zone. - Copie des plans de sécurité incendie du rez-de-chaussée et des étages. Utile pour : pallier l’absence de plan d’architecte. Administratif - Copie du procès-verbal de la commission de sécurité plus l’avis de poursuite de l’exploitation. - Copie du dossier AD’AP déposé à la préfecture si l’établissement n’est pas aux normes d’accessibilité. - Copie du document de la préfecture ou la mairie attestant de la conformité de l’établissement. Utile pour : être précisément informé des contraintes administratives et financières qui pèsent sur l’exploitation et des travaux éventuels qui seront à réaliser.

- 33. La revue de Presse KYLIA 33 Juridique - Copie du bail. Utile pour : connaître les obligations du preneur et les conditions d’exploitation. - Règlement de copropriété (s’il y a lieu). Utile pour : connaître les obligations du preneur et les conditions d’exploitation. - Copie Kbis du vendeur. Utile pour : connaître les mentions légales. Ressources humaines - Déclaration annuelle des salaires. Utile pour : réaliser un prévisionnel et vérifier l’effectif réel du personnel. • Dans le cas d’un achat des murs - Copie de la matrice cadastrale. Utile pour : connaître les limites exactes du terrain, la surface et la zone répertoriée du plan local d’urbanisme (PLU). - Copie du PLU. Utile pour : connaître la zone et les possibilités d’agrandissement. ► Offre d’achat Documents à demander Aspect économique - Inventaire détaillé du matériel et du mobilier. Utile pour : vérification avec le bilan et la réalité + prévisionnel. - Copie du livre d’inventaire. Utile pour : vérification avec le bilan et la réalité + prévisionnel. - Copie des contrats de leasing. Utiles pour : vérification avec le bilan et la réalité + prévisionnel. Une lecture attentive est nécessaire pour connaître : le matériel que vous allez continuer de payer et qui ne peut donc vous être vendu ; les dates et les conditions de résiliation éventuelle des contrats ; le processus de cession des contrats. ► Signature de l’acte sous-seing privé Documents à demander Ressources humaines

- 34. La revue de Presse KYLIA 34 - Contrats de travail du personnel. Utiles pour : vérification avec déclaration, bilan + prévisionnel. Juridique - Preuve de la capacité du vendeur à vendre (titre de propriété, délibération d’une AG). Utile pour : éviter les problèmes de dernière minute dans le cas d’une indivision ou de multipropriétaires. Ce point qui semble mineur mais, au fur et à mesure du déroulement de la transaction, il va prendre de l'importance pour représenter dans certains cas une vraie situation de blocage. Cette preuve de capacité à vendre doit être matérialisée par l'approbation d'un conseil d'administration si le bien vendu est en société ou par un engagement écrit des propriétaires à céder leur bien - les désaccords familiaux étant les plus fréquents et les plus difficiles à résoudre. Activité-exploitation - Contrats des différents fournisseurs. Utiles pour : être précisément informé des engagements qui pèsent sur l’exploitation. Administratif - Copie de la délibération de classement de l’établissement. Utile pour : valider les informations données par le vendeur. - Copie de la licence IV. Utile pour : valider les informations données par le vendeur. Financier, bancaire - Accords de la banque pour transférer un prêt ou un découvert. ► Signature de l’acte définitif Documents à demander Ressources humaines - Attestations des membres personnel sur leur situation (congés payés, RTT, paiement des heures supplémentaires). Utiles pour : éviter un conflit sur l’antériorité après le départ du propriétaire. Source : www.lhôtellerie-restauration.fr

- 35. La revue de Presse KYLIA 35 Débitants de tabac : êtes-vous dans un département « en difficulté » ? Le 20/02/2020 Des débits de tabac peuvent bénéficier d’une aide financière spécifique, à condition toutefois qu’ils soient implantés dans un département considéré comme « en difficulté ». La liste de ces départements vient de paraître. Verdict ? Débitants de tabac : quels sont les départements « en difficulté » ? Pour mémoire, les débitants de tabac situés dans des départements en difficulté peuvent bénéficier d’une aide financière. Cette aide peut prendre la forme d’une remise financière, d’indemnités de fin d’activité ou d’une prime de diversification d’activité.

- 36. La revue de Presse KYLIA 36 Pour pouvoir en bénéficier, il faut donc que le débit de tabac soit implanté dans un département qui doit figurer dans une liste établie, chaque année, par le Gouvernement. La liste pour 2020 vient de paraître. Ainsi les départements considérés comme étant en difficulté pour 2020 sont les suivants : les Ardennes, la Marne, la Haute-Marne, la Meurthe-et-Moselle, la Meuse, la Moselle, le Bas-Rhin, le Haut-Rhin, le Territoire de Belfort. Source : Arrêté du 12 février 2020 constatant pour 2020 les départements en difficulté au titre des aides à l'activité pour les débitants de tabac Source : www.bar-brasserie.fr

- 37. La revue de Presse KYLIA 37 A propos de KYLIA Commerce Le département Commerce et Entreprise du groupe KYLIA, nouvel acteur de l'immobilier en France, est un réseau de cabinets d'affaires spécialistes de la vente de Commerces et de l'immobilier commercial. En construisant la carrière de nos agents, ces derniers construiront en retour une entreprise comme jamais nous ne l’aurions imaginé ! Méritocratie, Partage et Excellence Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA France Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18