S16 revue de presse kylia - semaine du 9 au 15 avril 2018

•

1 gefällt mir•236 views

Une sélection d'articles ayant retenu notre attention.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie S16 revue de presse kylia - semaine du 9 au 15 avril 2018

Ähnlich wie S16 revue de presse kylia - semaine du 9 au 15 avril 2018 (20)

Mehr von KYLIA France

Mehr von KYLIA France (20)

S16 revue de presse kylia - semaine du 9 au 15 avril 2018

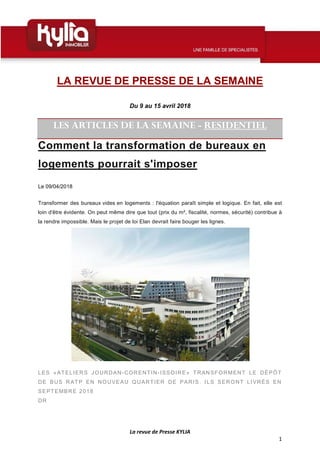

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 9 au 15 avril 2018 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Comment la transformation de bureaux en logements pourrait s'imposer Le 09/04/2018 Transformer des bureaux vides en logements : l'équation paraît simple et logique. En fait, elle est loin d'être évidente. On peut même dire que tout (prix du m², fiscalité, normes, sécurité) contribue à la rendre impossible. Mais le projet de loi Elan devrait faire bouger les lignes. LES «ATELIERS JOURDAN-CORENTIN-ISSOIRE» TRANSFORMENT LE DÉPÔT DE BUS RATP EN NOUVEAU QUARTIER DE PARIS. ILS SERONT LIVRÉS EN SEPTEMBRE 2018 DR

- 2. La revue de Presse KYLIA 2 Transformer des bureaux en logements, ce n'est pas une opération inconnue des professionnels. Un groupe comme Novaxia par exemple est en train de transformer des bureaux dans le 14 ème arrondissement de Paris, boulevard Reille près du parc Montsouris, en 84 logements, et a déjà depuis sa création transformé 60.000 m² pour créer 800 nouveaux logements. Gecina, pour sa part, a déjà réalisé deux opérations à Paris. Et Icade, sous l'impulsion de son directeur général, Olivier Wigniolle, s'est imposé comme le premier transformateur francilien, avec 800 transformations en cours et 2.000 en projet. Mais le gouvernement a décidé de changer de braquet. Fin mars, Julien Denormandie, le secrétaire d'Etat auprès du ministre de la Cohésion des territoires, signait une charte avec les promoteurs Bouygues Immobilier, Vinci Immobilier, Compagnie de Phalsbourg, La Française, Emerige, Gecina, Spie Batignolles, Icade et Novaxia. C'est la première fois que des promoteurs et des opérateurs se sont engagés sur de telles surfaces : 500.000 m² de bureaux à trouver et à transformer en 5.000 à 10.000 logements. Le tout en.. quatre ans seulement. Un vrai défi ! Jugez plutôt : il a fallu une douzaine d'années, selon une étude de l'Apur (L'atelier d'Urbanisme de Paris) pour parvenir à reconvertir seulement 400.000 m2 de bureaux à Paris en logements. Cela donne une idée de l'ampleur du… chantier. La France, et notamment l'Ile de France, regorge de bureaux vides. Il y en aurait dit-on pour plus de 4 millions de mètres carrés. La France, et notamment l'Ile de France, manquent cruellement de logements. Il en faudrait, dit-on, un million de plus. On pourrait penser qu'il est naturel de réutiliser les premiers pour les adapter à d'autres usages et notamment à l'habitation. Après tout, depuis des siècles, dans le centre de Paris, il a été possible de faire le contraire : transformer de beaux immeubles haussmanniens et de grands hôtels particuliers (le premier d'entre eux étant l'Elysée) en bureaux. Sans que cela pose problème. Cher et compliqué De plus, depuis quelques années, la façon de travailler, les besoins, les normes évoluent et de plus en plus de bureaux, qui ont été utilisés pendant des années, sont peu à peu apparus comme inadaptés aux nouveaux usages, passés de mode, obsolètes, voire même dangereux du point de vue des normes. L'observatoire régional de l'immobilier d'entreprise en Ile-de-France (Orie), a mesuré qu'entre 140.000 et 240.000 m2 de bureaux, chaque année, cessent d'être adaptés à la demande. Mais un bureau inadapté et vide ne fait pas forcément un logement potentiel. Le problème reconnaît Julien Denormandie, c'est que "dans le bilan des assureurs ou des foncières, un bureau vaut plus qu'un logement". Xavier Lépine, président de la société de gestion d'actifs La Française AM a constitué avec l'avocat associé chez Jones Day et d'autres spécialistes de l'immobilier, un groupe de travail pour proposer des solutions. Et il confirme : "C'est compliqué et cher". Compliqué parce qu'il faut obtenir un permis, même pour un immeuble déjà construit et cher

- 3. La revue de Presse KYLIA 3 parce que les travaux sont complexes, et que la structure d'un bâtiment de bureaux est différente de celle d'un immeuble d'habitation. En débat à l'Assemblée Il faut donc, explique le ministre de la cohésion des territoires, Jacques Mezard, trouver des moyens d'inciter les propriétaires de bureaux à les transformer en logements. La solution? Elle est dans la loi Elan, présentée la semaine dernière : "pour chaque mètre carré de bureau, ces propriétaires auront le droit de construire 10% de surface de logement en plus. Dans une ville comme Paris, l'incitation sera donc très importante", explique le ministre. Ce dispositif a déjà été utilisé pour encourager la construction de bâtiments performants en termes énergétiques. Cela revient à augmenter de 10% la surface constructible par rapport au gabarit du bâtiment avant transformation. Cela entraîne une diminution du prix de vente relatif du bâtiment en mètres carrés. D'autres mesures pourraient suivre et seront discutées par les parlementaires, comme l'allégement des procédures : le permis de construire, obligatoire pour la transformation, pourrait être transformé en simple déclaration préalable de travaux, avec droit de veto municipal. Mais cela, ce sont les débats parlementaires qui en décideront… Source : www.challenges.fr

- 4. La revue de Presse KYLIA 4 IMMOBILIER : LES PRIMO-ACCÉDANTS PEUVENT ENCORE SE FINANCER, MÊME SANS APPORT Le 06/04/2018 Rabot sur le prêt à taux zéro, suppression d'aides dédiées: nos estimations sur le coût des toutes dernières réformes. Les primo-accédants n'avaient pas besoin de ça : alors que les prix de la pierre ne cessent de grimper, le PTZ, ce prêt à taux zéro qui leur permet d'abaisser le total des mensualités dues, et souvent de passer sous la limite d'endettement tolérée, a en effet été refondu début 2018. Rabot sur son montant, types de logement exclus du dispositif, etc. Pour savoir si vous risquez d'en pâtir, nous avons établi, avec le courtier Empruntis, des simulations pour le profil le plus fréquent, une famille sans enfant. Verdict : si vous visiez le neuf dans une zone tendue (zones A, A bis et B1 de notre tableau), à savoir Paris et sa région, la Côte d'Azur, ou les métropoles comme Lille et Rennes, vous pouvez souffler. Rien ne change en effet jusqu'en 2022, sauf pour les acquéreurs les plus modestes, qui, au moment d'acheter, pouvaient basculer leurs allocations (APL) de locataires vers les mensualités de crédit. La

- 5. La revue de Presse KYLIA 5 réforme a en effet supprimé cette aide, baptisée “APL accession”, qui représentait souvent un quart des échéances. Autant dire que, pour ces ménages, boucler un financement sera difficile. C'est plutôt l'ancien qui vous tente ? Là non plus, la réforme n'arrange pas vos affaires, car elle a mis un terme au PTZ pour ce type de biens, en zone tendue. Comme le montre notre tableau, les mensualités pourront s'alourdir d'une soixantaine d'euros, pour un coût de crédit doublé. “Ces montages, qui obligeaient à réaliser des travaux à hauteur d'un tiers du prix d'achat, étaient marginaux dans les zones urbaines”, tempère toutefois Nicolas Pécourt, directeur de la communication du Crédit foncier. Vous vivez dans une ville de moins de 250.000 habitants ou à la campagne (zones B2 et C) ? C'est la situation inverse qui prévaut, le gouvernement ayant décidé, pour les achats dans l'ancien avec travaux, d'y maintenir le PTZ, ainsi que les APL accession, selon un zonage restant à préciser. Autant dire que retaper une passoire thermique restera un bon plan en 2018. Les projets dans le neuf seront au contraire pénalisés, la réforme ayant décidé, en plus de la fin des APL, la réduction de moitié du PTZ en 2018, puis sa suppression en 2019. “Cumulées, ces mesures devraient empêcher 20.000 ménages de se financer en 2018”, résume Nicolas Pécourt. A en croire notre tableau, le seul rabot sur le PTZ pourra gonfler de 50% le coût total du crédit. Cette refonte est d'autant plus préjudiciable que l'obtention d'un PTZ conditionne l'accès aux prêts aidés versés par les mairies. Si vous êtes concerné, ne baissez pas les bras. Toquez d'abord chez certaines banques, notamment mutualistes, proposant des prêts gratuits à leurs clients privés de PTZ. C'est le cas, jusqu'à fin 2018, au Crédit agricole Ile-de-France, pour 30.000 euros maximum. Pensez ensuite à déléguer l'assurance emprunteur, de manière à encore réduire vos charges mensuelles. La possibilité, officialisée début 2018, de changer tous les ans de contrat, devrait renforcer la concurrence et faire baisser les prix. Enfin, soignez votre dossier, en présentant des relevés de compte sans incident sur les trois derniers mois, et en soldant vos crédits à la consommation. Et ne soyez pas étonné si votre banquier tique, même si vous respectez la limite d'endettement de 33% du revenu. “Cette règle n'a rien d'automatique”, avertit Sandrine Allonier, directrice des relations banques chez Vous financer. “Le conseiller aura sûrement détecté un «saut de charges», c'est-à-dire un trop grand écart entre l'échéance et le budget pour l'heure consacré au logement”, complète Cécile Roquelaure, directrice des études chez Empruntis. Un cas fréquent si vous étiez hébergé gratuitement, par exemple chez vos parents, ou avec un loyer modéré. “Prouvez alors que vous savez épargner régulièrement”, conseille Sandrine Allonier. Et si les banques ne sanctionnent désormais plus les dossiers dépourvus d'apport personnel, reste un point sur lequel elles ne transigent que rarement. Pour emprunter, mieux vaudra être en CDI , ou du moins coemprunter avec une personne

- 6. La revue de Presse KYLIA 6 en CDI. Seuls les CDD de la fonction publique ou dans un secteur dynamique trouveront porte ouverte. Source : www.lefigaro.fr

- 7. La revue de Presse KYLIA 7 Logement : la Cour des comptes pointe une « addiction » aux aides fiscales LE 10/04/2018 Le coût des aides à l'investissement locatif est en augmentation rapide : il est passé de 606 millions d'euros en 2009, à 1,14 milliard en 2012, puis à 1,7 milliard en 2016. - SIPA La Cour des comptes doute de l'impact économique des aides à l'investissement locatif. « Constructeurs, promoteurs, banques ont désormais intégré la pérennité de ces aides dans leur stratégie », notent les magistrats financiers dans un référé publié ce mardi. Il faut progressivement débrancher le secteur du logement des aides fiscales dont il bénéficie depuis vingt ans . C'est la recommandation formulée par la Cour des comptes, dans un référé publié ce mardi, passant en revue les aides à l'investissement locatif qui se sont succédé depuis les années 1990. Périssol, Besson, Robien, Borloo, Scellier, Duflot, Pinel... Le nom change mais le principe est toujours le même : l'acquéreur bénéficie d'une réduction d'impôts s'il s'engage à mettre en location son bien sur un certain nombre d'années.

- 8. La revue de Presse KYLIA 8 Si, à chaque nouveau dispositif, la production de logement est repartie à la hausse, la Cour des comptes relativise leur impact économique. « Les études économiques disponibles, trop peu nombreuses au regard des enjeux, ne permettent pas de distinguer suffisamment l'effet de ces aides fiscales de celui de la conjoncture dans les fluctuations du nombre de logements locatifs privés neufs commercialisés », souligne le référé. Augmentation rapide du coût Tout au plus la Cour reconnaît-elle que le Scellier a eu « un effet contracyclique » pendant la crise en 2009 et 2010. A cette période, la construction de logements locatifs aidés a progressé alors que le nombre total de constructions neuves chutait. Mais les magistrats pointent une augmentation rapide du coût de ces dispositifs : il est passé de 606 millions d'euros en 2009, à 1,14 milliard en 2012, puis à 1,7 milliard en 2016. Une inflation qui peut s'expliquer par la succession de dispositifs qui continuent de peser sur les finances publiques sur la durée. Créé en 2003, le Robien aura encore une incidence budgétaire cette année. La Cour souligne que le Scellier aura représenté un coût total de 3,9 milliards d'euros une fois arrivé à expiration en 2024. Prolongé dans la dernière loi de finances, le Pinel devrait coûter 7,4 milliards d'euros à horizon 2035, malgré son recentrage sur les zones tendues. « Addiction » du secteur Plus problématique, le référé note une « accoutumance », voire une « addiction » du secteur à ces aides fiscales. « Constructeurs, promoteurs, banques ont désormais intégré la pérennité de ces aides dans leur stratégie », souligne le référé. Les professionnels mettent souvent en avant les recettes fiscales apportées par l'ensemble du secteur, chiffrées à 62 milliards par le patron de Nexity lors des débats budgétaires de l'automne dernier . La Cour, elle, a regardé ce que coûtait aux finances publiques un bien de 190.000 euros financé par un Pinel. C'est « trois fois plus élevé que celui d'un logement social comparable, financé par un prêt locatif social (PLS), ou deux fois plus élevé que celui d'un logement financé par un prêt locatif aidé d'intégration », note-t-elle. Source : www.lesechos.fr

- 9. La revue de Presse KYLIA 9 Ces retraités qui ont réussi à obtenir un crédit immobilier Le 10/042018 S’il n’y a théoriquement pas d’âge limite pour souscrire un crédit immobilier, mieux vaut emprunter dès que possible avant la retraite. Mais si vos revenus ou votre apport sont élevés, vous pouvez espérer emprunter à 60 voire 70 ans. Explications. C’est entendu: il vaut mieux emprunter le plus tôt possible lorsqu’on est encore en activité. Mais souscrire un crédit immobilier en fin de carrière, c’est toujours possible. La part des plus de 50 ans qui empruntent a augmenté ces cinq dernières années, constate le courtier en crédit immobilierVousfinancer. De 11% en 2013, elle est passée à 17% aujourd’hui. En revanche, celle des plus de 60 ans reste très faible, autour de 4%. En cause: le passage à la retraite, avec la baisse des revenus que cela engendre, pouvant aller de 15% à 40% selon les profils. En moyenne, le montant de la pension de base mensuelle des Français ayant effectué toute leur carrière au régime général s’élève à 1086 euros (1159 euros pour les hommes et 1004 euros pour les femmes). Pour anticiper la baisse des revenus au moment du passage à la retraite, la banque peut prend en compte seulement 70 % des revenus nets dans le calcul de l’endettement. Les plus de 60 ans sont également sujets à des soucis de santé. Conséquence: les taux d’assurance que proposent les banques sont souvent très élevés. Pour les plus de 60 ans, ils sont généralement compris entre 0,80 et 1,20 % (sans surprime liée à un problème de santé, NDLR). «Dans certains cas

- 10. La revue de Presse KYLIA 10 de maladies, chroniques ou non, la surprime est telle qu’il vaut mieux opter pour un financement sans assurance, en prenant un autre bien en garantie ou en assurant seulement le conjoint le plus jeune ou en bonne santé», conseille Sandrine Allonier, directrice des relations banques chez Vousfinancer. Certains retraités ont réussi à voir leur dossier accepté par une banque. Deux raisons à cela: des revenus élevés ou un apport important du fait de la vente de leur bien. C’est notamment le cas d’une veuve en rémission d’un cancer découvert il y a huit ans. Afin d’acheter un 50 m² à 200.000 euros dans le Var (83), cette retraitée de 67 ans, touchant 4800 euros par mois, a obtenu un crédit de 172.000 euros sur 12 ans à 1,6% avec une assurance sans surprime à 0,996%. Autre exemple: un couple de retraités, le mari âgé de 72 ans, avec un problème de santé et la femme de 68 ans, ont décroché un prêt de 127.000 euros à 1,85% sur 15 ans, sans aucun apport. Et ce, afin d’acquérir un duplex de 263 m² à 286.000 euros à Cambrai (59). Seule la femme est assurée, à 100%, avec un taux de 0,86%. Là encore, ils ont pu afficher des revenus élevés: 4600 euros par mois à deux. Enfin, un dernier dossier encore plus atypique: celui d’un couple de 69 et 72 ans qui a souscrit un crédit de 190.000 euros sur 10 ans à un taux de 1,35% sans aucune assurance car l’apport représente 75% (!) de la valeur du bien. Avec 6114 euros de revenus par mois à deux, ils ont pu s’offrir un logement de 140 m² à Orsay (91) pour la somme de 782.000 euros, tous frais compris. Source : www.immobilier.lefigaro.fr

- 11. La revue de Presse KYLIA 11 IMMOBILIER : LE DISPOSITIF PINEL JUGÉ COÛTEUX ET INEFFICACE Le 10/04/2018 Dans un rapport la Cour des comptes épingle les dispositifs d'investissement locatifs Les Sages ne font pas dans la nuance. Qu'il s'agise du "Pinel", du "Scellier" et de tout autre dispositif encore antérieur..., les réductions d'impôt consenties aux ménages qui achètent un logement en s'engageant à le louer, sont peu efficaces et très coûteuses pour les finances publiques, estime la Cour des comptes. Après avoir enquêté sur les dépenses fiscales consenties de 2009 à 2016, en faveur de l'investissement locatif des ménages, la Cour appelle à "sortir progressivement et de manière sécurisée de ces dispositifs récemment reconduits" par le gouvernement, dans un référé adressé le 17 janvier au Premier ministre, rendu public mardi. En contrepartie, les Sages préconisent de "renforcer la place des investisseurs institutionnels dans la construction et la location de logements privés". D'après les calcul de la Cour, les réductions d'impôt sur le revenu consenties aux bailleurs individuels ont un montant annuel inflationniste - passé de 606 millions d'euros en 2009 à 1,7 milliard en 2015 - et leurs bénéficiaires sont des ménages "dont les revenus sont relativement élevés, et même parfois

- 12. La revue de Presse KYLIA 12 importants", pointe la Cour. Ainsi près de la moitié (45%) des bénéficiaires se situaient en 2013 dans la tranche d'imposition comprise entre 27.000 euros et 71.000 euros, et près du quart appartenaient aux 2,3% des foyers imposés disposant de 71.000 à 151.000 euros annuels. La Cour s'est penchée sur l'efficacité de ces dépenses fiscales, au regard des principaux objectifs qui leur ont été assignés : soutenir l'activité du secteur du bâtiment, et améliorer l'offre de logements locatifs.Or selon le rapport, ces aides ont à la fois un "impact économique limité" et une "efficacité faible" pour accroître le nombre de logements locatifs accessibles : l'offre ainsi créée ne représente que 10%, soit une "faible part" de la production totale de logements. Quant à "l'effet modérateur" que ces aides sont censées avoir sur les loyers du privé - car le bailleur a obligation de louer pendant plusieurs années à des prix inférieurs au marché - il n'a pas non plus été mesuré. En comparaison, d'autres dépenses publiques "permettent, à volume égal, d'augmenter plus durablement le parc de logement locatifs", ajoute la Cour. Selon ses calculs, le coût annuel pour les finances publiques d'un logement de 190.000 euros bénéficiant du "Pinel" est deux à trois fois plus élevé que celui d'un logement social comparable, "alors même que la durée des locations est, dans ces derniers cas, bien supérieure: 40 ans". Source : www.capital.fr

- 13. La revue de Presse KYLIA 13 LES ARTICLES DE LA SEMAINE - COMMERCE Les sushis à l’assaut de la grande distribution 09.04.2018 Des kiosques à sushis se sont invités dans plusieurs hypermarchés et supermarchés à une vitesse record. Et ces deux prochaines années, les ventes de produits asiatiques en général devraient progresser de 7,5 % dans les grandes surfaces. Crédits photo : Droits réservés Corner Sushi Shop Alors que les restaurants de sushis sortent d’une mauvaise passe avec de nombreuses fermetures du côté des chaînes spécialisées, l’engouement pour ces petites bouchées japonaises préparées essentiellement à partir de riz et de poisson cru ne semble pas se tarir. Seulement, ce sont les grandes et moyennes surfaces (GMS) qui s’en frottent les mains. Les produits asiatiques ont la cote La cuisine asiatique séduit les consommateurs français. D’après une étude TNS Sofres publiée en 2016, le sushi est le deuxième plat à base de poisson préféré par les Français et 22 % d’entre eux en consomment au moins une fois par mois. Et pour rester accessible au plus grand nombre, ce plat se fraye un chemin de plus en plus marqué dans les hyper et supermarchés de tout le pays, qui lui

- 14. La revue de Presse KYLIA 14 accordent des mètres de linéaires supplémentaires. Les sushis se hissent même dans le trio de tête des produits exotiques qui présentent le plus important potentiel de croissance en grande surface. D’après une étude Xerfi* publiée en avril 2018, les produits asiatiques, et principalement les sushis, devraient voir leurs ventes croître de 7,5 % entre 2018 et 2020 en GMS. Le marché des kiosques à sushis Depuis une dizaine d’années environ, ils essaiment dans toutes les grandes surfaces ou presque : les kiosques ou corners à sushis veulent démocratiser ce mets en France et en Europe. Les acteurs qui se positionnent sur ce créneau ont réussi à lever les freins traditionnels à leur consommation, à savoir le prix et la sécurité, avec une préparation du sushi transparente, réalisée sous les yeux du client. L’un des premiers à s’être lancé sur ce marché est Sushi Daily. Le premier kiosque a ouvert en 2010 et le concept s’est propagé dans toute l’Europe avec 650 kiosques ouverts en 2017 dans une dizaine de pays, dont 240 en France. Il y a encore cinq ans, il n’existait que 200 kiosques à sushis en grandes surfaces, toutes marques confondues ! Son challengeur européen Sushi Gourmet, détenu par Hana Group, est implanté dans toute l’Europe de l’Ouest et compte plus de 130 kiosques dans l’Hexagone. En 2016, il a racheté l’américain Peace Dining Corp en vue de renforcer son développement aux Etats-Unis et au Royaume-Uni. Moins d’un an après, en juin 2017, Sushi Gourmet a racheté son concurrent français Eat Happy et ses 45 kiosques ouverts en propre. Ce faisant, il a augmenté la taille de son réseau en passant à 550 implantations en Europe. Autre acteur bien connu sur le marché français : Sushi Shop. En plus de ses points de vente aux allures de boutiques Nespresso, le réseau créé par Grégory Marciano s’est lui aussi mis aux kiosques en lançant ses premiers corners en grandes surfaces en 2016. Premières enseignes qui ont accueilli un corner Sushi Shop : Leclerc et Monoprix. *Etude Xerfi, « Le marché des produits exotiques et ethniques à l’horizon 2020 – Produits halal, asiatiques, tex-mex, etc. : quels leviers de croissance et perspectives pour le marché ?», 4 avril 2018. Source : www.lesechosdelafranchise.com

- 15. La revue de Presse KYLIA 15 Restauration rapide: le monde entier tient table ouverte en France Le 10/04/2018 Des sandwiches présentés au "Sandwich & Snack Show", le 5 avril 2018 à Paris Photo Lionel BONAVENTURE. AFP Restauration rapide: le monde entier tient table ouverte en France Après 15 ans d’efforts, la vague «ethnique» de la restauration rapide perce réellement en France, portée par une offre venue d’Argentine, du Maroc ou encore du Vietnam, un succès largement lié à la montée en gamme. «Du bagel américain, des bols asiatiques, des poke en provenance de Hawaï, du poulet grillé français ou encore des sandwichs israéliens: on recense 54 mono-produits dans la restauration rapide en France», assure Bernard Boutboul, directeur du cabinet Gira Conseil. En 2010, on décomptait déjà 35 produits de restauration rapide mais en 2001 elle se limitait aux seuls sandwich et hamburger, relevait-il à l’occasion du salon «Sandwich & Snack Show» organisé la semaine dernière à Paris.

- 16. La revue de Presse KYLIA 16 Face à cette «folle diversification, les Américains, qui ne possèdent pas la moitié de ces produits, viennent voir ce qui se passe chez nous, tout comme le reste du monde, qui s’implante dans l’Hexagone avec ses divers concepts en visant le haut-de-gamme», ajoute t-il. Des efforts qui ont mis du temps à porter leurs fruits, les pionniers ayant tenté leur chance il y a 30 ans. «Depuis peu, les concepts tels que le grec Gallika et ses pitas, la gastronomie marocaine revisitée par l’enseigne Yemma ou encore les argentins de Manduca se sont positionnés et fonctionnent», assure Bernard Boutboul. Les succès de cette cuisine internationale sont essentiellement liés au positionnement haut-de- gamme de ces enseignes. C’est l’exemple de Enrique Zanoni, créateur du concept «gourmet» argentin «Clasico Argentino», qui compte sept établissements à Paris, un à Bordeaux et un à Londres. «Je me suis aperçu que les empanadas -chaussons fourrés spécialités d’Argentine- n’étaient pas du tout représentés dans la +street-food+, de manière qualitative, en France», explique à l’AFP M. Zanoni, créateur de cette chaîne de restaurants. «J’ai donc décidé de créer une enseigne spécialisée, avec une attention particulière sur la matière première de qualité, qui est fondamentale». Selon lui, «si on peut percer en France, pays star de la gastronomie, on peut percer dans le monde entier, car c’est un marché très compétitif», assure l’homme âgé de 53 ans. - «Tenter une expérience» - L’originalité de l’offre ne garantit pas sa réussite, confirment les experts. Il faut «générer un vrai sentiment de curiosité et de découverte, qui pousse le consommateur à tenter une aventure, une expérience», estime quant à lui Nicolas Nouchi, responsable des études au sein de CHD Expert Group. Selon lui, «il faut par ailleurs arriver à se renouveler en permanence dans les recettes et les solutions proposées afin d’éviter l’effet de mode, comme l’a été le bar à pâtes par exemple».

- 17. La revue de Presse KYLIA 17 En termes de produits «phares», il cite «les tacos, le poulet grillé version portugaise, ou encore la naturalité avec les poke bowl», plat hawaïen composé de thon mariné dans une préparation à base de gros sel, sauce soja, huile de sésame, citron vert, algues, et piment. Stéphanie de Saint-Simon, 52 ans, s’est elle tournée vers l’Inde et compte deux restaurants ouverts en 2014 et 2015 dans Paris, le «MG Road» et le «Desi Road». «J’ai été dans les premiers de cette vague, mais depuis l’an dernier, on constate une offre très large de restauration rapide élaborée en France, qui propose plus de qualité et plus de créativité», se réjouit cette femme auparavant traiteur. «Ce ne sont pas les mêmes prix car le ticket moyen tourne autour de 30 euros, mais ce n’est pas la même expérience non plus: tout est cuisiné le jour-même, et il y a une vraie traçabilité», prône-t-elle. Globalement, la restauration rapide «bat record sur record», selon Gira Conseil. Ce segment «atteint en 2017 les 51 milliards d’euros, en hausse de 6% par rapport à 2016, +13% sur les quatre dernières années et +260% sur 13 ans, c’est l’euphorie, on n’avait pas vu une telle croissance depuis longtemps», lance Bernard Boutboul. «On vit en France une disparition du fast-food, de la malbouffe, l’arrivée d’une certaine montée en gamme depuis plusieurs années, du fait-maison avec des produits bruts, à des prix assez élevés», confirme-t-il. Source : www.liberation.fr

- 18. La revue de Presse KYLIA 18 Livraison des repas : une aubaine pour les restaurateurs ? Le 11/04/2018Paris (75) Si les services de livraison permettent aux établissements de se faire connaître et de fidéliser une clientèle, il y a un revers à la médaille. Démonstration avec Bernard Boutboul, à la tête du cabinet Gira Conseil. © DR Pour les restaurateurs, la livraison est une autre façon de se faire connaître. "Nous observons l'arrivée de plus en plus d'acteurs dans le domaine de la livraison des repas", constate Bernard Boutboul. Et ce en dépit de "la préférence française pour aller au restaurant plutôt que de se faire livrer", nuance le fondateur et directeur général du cabinet Gira Conseil. Un phénomène qui a débuté à Paris, au lendemain des attentats de novembre 2015, souligne le consultant : "Durant le premier semestre 2016, la restauration à table a beaucoup souffert, en particulier dans la capitale. On a alors pu observer un réel engouement pour la livraison des repas à domicile. Mais l'effet s'est tassé en 2017, au moment où la restauration avec service à table a repris des couleurs." "C'est du chiffre d'affaires en plus, mais à marge dégradée"

- 19. La revue de Presse KYLIA 19 Aujourd'hui, les Français appréhendent la livraison plutôt comme un service en plus, voire du dépannage. Ce qui n'est pas le cas chez les Anglo-saxons, qui la perçoivent comme une évidence culturelle. En France, du côté des restaurateurs, Deliveroo, Foodora et les autres sociétés de portage de repas s'apparentent à un moyen supplémentaire de se faire connaître, générer du trafic et fidéliser la clientèle. "C'est donc du chiffre d'affaires en plus, mais à marge dégradée", commente Bernard Boutboul. En effet, certaines sociétés de livraison prennent jusqu'à 30 % de marge sur chaque repas porté. Enfin, le consultant pointe le danger du poids de la livraison dans le chiffre d'affaires d'un restaurant, si celle-ci dépasse les 50 % : "La livraison risque alors de devenir le Booking de la restauration. Ce qui peut mettre en péril, à terme, l'équilibre économique d'un établissement." Source : www.lhotellerie-restauration.fr

- 20. La revue de Presse KYLIA 20 Franchise restauration : La vente au comptoir s’impose en France Le 11/04/2018 (Crédits : DR)Le marché du snacking continue sa forte croissance en volume et en valeur avec un CA de 51 milliards d’euros (+5.9%). Un chiffre d’affaires qui a triplé en 15 ans, selon les chiffres publiés par le cabinet Gira Conseil. Des performances qui ne laissent pas insensibles les acteurs du marché, constitués de plus de 200 enseignes spécialisées. Plus que le nombre, c’est la très grande diversité des produits commercialisés qui retient toute notre attention. Du bagel, en passant par les burgers, sandwichs et autres salades, ce sont au total plus de 50 items qui sont aujourd’hui commercialisés dans l’Hexagone, en restauration rapide. Dans le secteur de la restauration rapide, la diversité est bien à l'honneur en France. Cependant, les ventes de sandwichs continuent de croître (2.39 milliards, +1.7%) avec une référence incontournable du « jambon beurre », qui est toujours leader (50.8%), d'après les données publiées par le cabinet Gira Conseil, à l'occasion du dernier salon Sandwich & Snack Show. La vente au comptoir en pole position Le tarif moyen du sandwich préféré des Français est de 2.94€ (+0.38%) et reste 36% plus cher dans les grandes agglomérations. Si le jambon beurre connait +1.33% de croissance en 2017 (1.215 milliard d'unités consommées), le burger continue d'exploser avec +9% (1,4 milliard de burgers consommés en 2017). Véritable star, il continue son déploiement dans les différentes

- 21. La revue de Presse KYLIA 21 enseignes de restauration rapide mais tend à devenir également le produit star en service à table. Le burger est omniprésent dans les tous les circuits de distribution. Il va falloir s'habituer à cette tendance. La Vente Au Comptoir (VAC) tend à dominer de plus en plus le marché de la CAHD (Consommation Alimentaire Hors Domicile). « La croissance de la VAC continue et sa progression se retrouve tant sur le plan quantitatif que qualitatif. Effectivement, après avoir connu une croissance de 2,2% en 2016, ce segment termine l'exercice 2017 avec une progression de 6% », témoigne Bernard Boutboul le directeur général du cabinet Gira Conseil. Burger et bagel boostent le marché Début 2018, la star du secteur reste le burger. Commercialisé par une dizaine d'enseignes spécialisées, ce produit est à la carte des plus grandes chaînes internationales comme Mc Donald's, Burger King, Quick...mais aussi des acteurs d'origine française comme 231 East Street, Big Fernand, King Marcel qui rivalisent d'ingéniosité pour proposer une offre qualitative et un sourcing de premier choix. Mais les performances exceptionnelles du burger sont également à mettre au crédit des chaînes de restauration thématique, proposant le service à table comme Buffalo Grill, Courtepaille ou Memphis Coffee. Réseau de restaurants directement inspirés des "diners" américains des années 50, Memphis a enregistré une hausse de 8.4% de son chiffre d'affaires en 2017. Aujourd'hui à la tête de 76 restaurants, il se fixe pour objectif d'atteindre les 100 rétablissements en 2020. Le bagel n'est pas en reste, avec certes moins de compétiteurs sous enseigne, mais des offres très complémentaires avec les BChef, Bagelstein ou Bagel Corner. A noter le déploiement récent de ce dernier dans les centres commerciaux. 3 restaurants Bagel Corner ont déjà ouverts leurs portes en centre commercial (Bordeaux Mériadeck, Dijon Toison d'Or et Toulouse Roques sur Garonne). A noter, qu'à peine ouvert, le restaurant de Dijon Toison d'Or veut s'agrandir avec l'ouverture d'une terrasse de 20 mètres carrés. Ce déploiement de Bagel Corner en centre-commercial se fait parallèlement à la poursuite des implantations en centre-ville, dans les zones de flux et au démarrage de l'expansion à l'international. Fast casual et coffee shop dans l'air du temps Tous les segments de marché bénéficient de cette tendance. Paradoxalement, les Français plébiscitent des produits comme le burger mais affichent également une appétence pour des références plus light ou healthy. Un acteur comme Illycaffè semble aujourd'hui bien orienté, avec un nombre de points de vente qui ne cesse de grossir. Ces dernières semaines, l'enseigne s'est notamment installée au sein de l'Aéroport de la Réunion, en février dernier, soit exactement à la même période qu'à Bordeaux. illy s'est implanté près de la Cité des Vins sur une surface de 300 m² et 100 m² de terrasse. A Ajaccio, le 1er illycaffè a ouvert ses portes en Corse début décembre 2017

- 22. La revue de Presse KYLIA 22 dans le centre commercial l'Atrium. En 2018, la chaîne italienne devrait ouvrir un minimum de 5 nouveaux points de vente dans l'Hexagone, aussi bien en centre-ville que dans les centres commerciaux. La tendance healthy ne se dément pas. Des acteurs comme Jour, Ankka ou Dubble surfent à fond sur cet engouement, tout comme des enseignes comme Pita Pit ou Nachos Mexican Grill qui se positionnement également désormais sur le segment du « fast casual ». La nouvelle formule gagnante des années à venir ? Source : www.latribune.fr

- 23. La revue de Presse KYLIA 23 Bail commercial et location-gérance : vigilance impérative ! Le 13/04/2018 Une société qui loue un local commercial se voit notifier un refus de renouvellement du bail par son bailleur, sans indemnité d’éviction. Grief reproché ? Avoir mis en location-gérance son fonds de commerce de manière illicite. « Et alors ? », répond la société qui réclame une indemnité d’éviction… Location-gérance illicite = pas d’indemnité d’éviction ? Une société, locataire d’un local commercial, met en location-gérance le fonds de commerce qu’elle exploite.

- 24. La revue de Presse KYLIA 24 Au moment du renouvellement de son bail commercial, le bailleur lui notifie un refus de renouvellement sans indemnité d’éviction : il explique à la société que pour mettre un fonds de commerce en location-gérance, il est impératif que ce fonds de commerce ait été exploité depuis au moins 2 ans. Or, ici ce n’est pas le cas. Dès lors, la société a commis une faute qui justifie un refus de renouvellement de bail sans indemnité d’éviction. « Faux » conteste la société : pour elle, la violation des règles de la location-gérance ne peut pas être invoquée par le bailleur, mais seulement par elle ou le locataire-gérant. Par conséquent, la faute ici commise, qui peut entraîner la nullité du contrat de location-gérance, ne constitue pas un motif grave et légitime privatif d’une indemnité d’éviction, estime la société… … à tort, pour le juge : dès lors qu’un locataire consent un contrat de location-gérance nul parce que le délai d’exploitation du fonds de commerce durant 2 ans n’est pas respecté, le bailleur peut tout à fait refuser de renouveler le bail commercial et ne pas verser d’indemnité d’éviction. Source : Arrêt de la Cour de cassation, 3ème chambre civile, du 22 mars 2018, n° 17-15830 Source : www.bar-brasserie.fr

- 25. La revue de Presse KYLIA 25 VENTE DE FONDS DE COMMERCE : L’ARTISANAT NOTARIAL DE LA CLAUSE DU PRIX LE 13/04/2018 À l’heure des imprimés pré-rédigés de cession de fonds de commerce qui ressemblent à des contrats de police d’assurance...À l’heure des clauses standardisées ne permettant aucune dérogation rédactionnelle... Est-il possible de moduler une des clauses les plus importantes : la clause du prix ? Quelles sont les marges de manœuvre d’un notaire rédacteur d’une clause de prix ? Et quels conseils singuliers peut-il donner à ses clients à ce sujet ? Depuis la création du fonds de commerce vers la fin du 19ème siècle, le notaire a toujours joué un rôle important tant pour la rédaction de l’acte de cession, qu’au moment de dispenser ses bons conseils avisés aux parties. Le fonds de commerce est une notion juridique complexe qui regroupe l’ensemble des biens assemblés et organisés par un commerçant, dans le but de l’exploiter. C’est une unité économique et juridique, consistant en une universalité de fait de biens meubles corporels et incorporels, c’est-à-dire une masse de biens destinés à une exploitation commerciale. Cette qualification permet un certain nombre d’opérations sur ce fonds, notamment sa cession. Ainsi, en présence d’une cession de fonds de commerce, la contrepartie pour le cédant est la remise du prix. Nous envisagerons l’appréhension de la nature du prix dans un premier temps, avant d’en analyser les modalités de son paiement. I – L’appréhension de la nature du prix dans la cession du fonds de commerce. A - La détermination du prix Le prix doit, en principe, consister en une somme d’argent, à défaut, le transfert de propriété du fonds de commerce ne peut prétendre à la qualification de vente. Ce sera alors une opération d’ échange, d’ apport en société, de dation en payement, etc… Pour la doctrine majoritaire la qualification de cession de fonds est retenue lorsque la remise en nature est inférieure à la remise d’une somme d’argent.Le prix est déterminé en fonction de l’accord trouvé entre les parties, tant sur la chose que sur le prix

- 26. La revue de Presse KYLIA 26 selon les termes de l’article 1583 du Code civil Le prix peut être déterminé par les parties (art. 1591 du Code civil“ le prix de la vente doit être déterminé et désigné par les parties”). Toutefois depuis un arrêt de la Cour de cassation du 7 janvier 1925, il n’est pas nécessaire que le montant soit fixé de manière absolue, il suffit, pour la formation de la vente, que le prix puisse être déterminé, par des clauses du contrat négociées entre les parties. Notons que l’ordonnance du 10 février 2016 n’évoque toujours pas le fait qu’un prix puisse être déterminable, c’est la doctrine qui le sous-entend. La clause du prix, en pratique, est composé de trois éléments : sur les éléments corporels, le matériel, et les marchandises. Aucun texte ne l’exige, cependant pour la détermination de l’assiette du privilège de vendeur (L141-5 al3 Ccom) il y a lieu de le faire. Egalement, afin de connaitre le prix des éléments incorporels, objet d’une éventuelle surenchère des créanciers inscrits ou opposants, également aussi pour la liquidation des droits de mutation, dont le régime est différent selon qu’il s’agit des éléments incorporels et du matériel, ou bien des marchandises neuves. Aussi, afin de se conformer aux mentions obligatoires légales, il y a lieu d’indiquer, dans chaque origine de propriété d’un fonds de commerce, la ventilation des trois prix. On peut alors parler d’une obligation précontractuelle d’information due par le vendeur à l’acquéreur. Ces mentions obligatoires ont pour objectif principal de protéger l’acquéreur du fonds de commerce. Elles exigent que celui-ci ait toutes les informations relatives au fonds de commerce, et donc à son prix d’acquisition. Parfois, si le prix n’est pas déterminé, en pratique on rédigera une clause qui va fixer des modalités objectives de calcul du prix, par référence à des indices, données ou faits qui ne dépendent pas de la volonté des parties. Ex : un prix consistant en une quote-part des bénéfices ou en un pourcentage du chiffre des ventes, ou prix consistant dans le service d’une rente viagère, ou prix consistant dans l’engagement pris par l’acquéreur de payer le passif dont un état détaillé est annexé à l’acte de vente, ou encore le prix fixé au vu d’une garantie d’actif net. Précisons que selon la Cour de cassation, la nullité encourue pour indétermination du prix était une nullité absolue, donc insusceptible de confirmation. Toutefois, depuis la réforme de 2016, l’indétermination du prix sera d’une nullité relative seulement. Le prix est donc déterminé par les parties, ou par un expert désigné par elles en fonction de plusieurs critères définis dans l’acte. L’expert a surtout un rôle subsidiaire au cas où les parties ne s’entendraient pas sur la détermination du prix. Dans la pratique, le recours à des experts est très rare pour la détermination du prix global du fonds, mais très fréquent en revanche en ce qui concerne l’évaluation du matériel et surtout des marchandises. La désignation de l’expert peut être prévue directement par l’acte de vente, ou confiée par les parties à un tribunal déterminé. Lorsque le prix n’est pas déterminé dans le contrat, il faut du moins que les modalités de calcul y soient définitivement précisées. Dans certains commerces, par exemple dans les maisons de couture, le prix peut ainsi consister en une participation aux bénéfices

- 27. La revue de Presse KYLIA 27 accordée au cédant sur une période donnée. La doctrine s’est interrogée sur le point de savoir s’il ne s’agit pas alors d’un apport dans une société en participation plutôt que d’une vente, mais la clause reste valable. B – « Le juste prix » Le prix doit être réel et sérieux, donc ne doit être ni fictif ni simulé. La phrase de la clause du prix par laquelle le cédant « donne bonne et valable quittance au cessionnaire » à toute son importance. La jurisprudence nous dit que lorsque le prix est simulé ou dérisoire, on doit considérer qu’il n’y a pas de prix. L’acte est donc nul en tant que vente, et d’une nullité absolue puisque le prix est un élément essentiel du contrat. On pourrait imaginer également que les juges requalifient cet acte en donation déguisée, en présence d’une intention libérale. Néanmoins, la jurisprudence admet la vente à l’euro symbolique effectuée par une société en règlement judiciaire, moyennant l’engagement de prendre en charge le remboursement du passif sur la même durée, voire à prix négatif, lorsque le passif de l’entreprise en difficulté excède la valeur des éléments d’actif. On rappellera qu’en vertu du droit commun, il n’existe pas de rescision pour lésion au bénéfice du vendeur d’un fonds de commerce. Celui-ci ne saurait donc invoquer l’insuffisance du prix pour demander l’annulation de la vente. S’agissant cette fois de l’acquéreur qui soutiendrait avoir payé un prix exagéré, celui-ci ne peut non plus former d’action en rescision pour lésion.Rappelons que l’alinéa 2 de l’article 1112-1 nouveau du Code civil apporte une précision soutenue par la doctrine qui édicte que le « devoir d’information ne porte pas sur l’estimation de la valeur de la prestation ». Le rapport remis au président de la République précise dans le même sens qu’il n’y a pas lieu de bouleverser la sécurité juridique en obligeant à l’information sur le prix. Toutefois, cette éviction de toute information sur la valeur semble incompatible avec l’article 1137, alinéa 2, du Code civil, relatif à la réticence dolosive. Cela reviendrait selon certains auteurs, à l’expression d’un devoir de loyauté , faisant réapparaitre la jurisprudence Baldus. Par conséquent, le rôle du notaire serait bien d’avertir les parties sur un prix insuffisant ou trop élevé. C- La clause de complément de prix Une clause dite d’ earn-out pourrait également être conclue pour établir les modalités de calcul de ce prix variable, en fonction des performances réalisées par la société pendant une période déterminée, variant généralement de un à cinq ans. Inversement, il se peut que l’acquéreur se méfie du niveau élevé des derniers résultats connus au moment de la cession, pensant que l’avenir sera moins favorable. Une partie du prix pourra alors être liée aux résultats futurs pour réduire le risque d’une surévaluation de l’entreprise.

- 28. La revue de Presse KYLIA 28 Sans rentrer dans les détails, puisque la jurisprudence autorise la déterminabilité du prix de cession, cette clause a toujours était validée par la C cass. Au regard de la jurisprudence ambiante, il convient donc de rédiger avec soin les clauses relatives au calcul du prix : les variables dont dépendra le prix doivent être définies le plus précisément possible. Toute approximation est une source potentielle de contestation, donc d’indétermination du prix et de nullité de la vente ou promesse de vente le lien entre ces variables et le prix doit être défini par une formule mathématique ; il faut indiquer les méthodes comptables retenues pour calculer les éléments du prix. D - L’interdiction du « dessous de table » Afin de réduire frauduleusement l’assiette des impôts dus au titre de la cession du fonds, en cas de dissimulation du prix, l’article 1321-1 du Code civil, déclare nulle toute convention ayant pour but de dissimuler une partie du prix de vente d’un fonds de commerce ou un traité de cession d’office ministériel. La jurisprudence nous dit que la nullité encourue ne frappe que la convention secrète sans porter atteinte à la validité de l’acte ostensible. Par conséquent, le contrat de vente est maintenu au prix apparent. Cette affirmation de sincérité doit être contenue dans le contrat de vente. En outre, l’enjeu de cet engagement doit être souligné par le notaire, qui lit aux parties les dispositions fiscales prévoyant des sanctions pénales en cas de dissimulation sur le prix. Le notaire déclare également qu’à sa connaissance, il n’y a pas dissimulation. Précisons également que l’Administration a un pouvoir de rectification du prix pour fixer le montant des droits d’enregistrement (Art 17 LPF) lorsque ce prix paraît inférieur à la valeur vénale réelle des biens transmis dans l’acte. Elle devra en rapporter la preuve. II – Les modalités de paiement du prix de cession du fonds de commerce Les parties peuvent s’entendre sur un paiement au comptant ou à terme. A - Partie du prix payé comptant L’obligation essentielle de l’acquéreur est le paiement du prix de cession du fonds ainsi que celui des frais accessoires, tel que le droit d’enregistrement. Le code de commerce organise cependant les modalités de paiement du prix dans l’intérêt des créanciers du vendeur du fonds. Le prix payé comptant doit être conservé entre les mains d’un séquestre, le notaire, pendant toute la durée des délais d’opposition accordés aux créanciers. Les fonds seront déposés sur un compte spécial séquestre à la Caisse des Dépôts et Consignations au nom du vendeur, et seront indisponibles, incessibles et insaisissables. La rédaction de la clause de séquestre doit être précise. En effet, de

- 29. La revue de Presse KYLIA 29 jurisprudence constante, même si le prix de vente du fonds est quittancé par le vendeur, sa remise à un séquestre ne le fait pas entrer dans le patrimoine du vendeur, mais plutôt dans une sorte de patrimoine d’affectation (qui n’en n’est d’ailleurs par un…). Il est ainsi conseillé en pratique de procéder à une affectation en nantissement du prix par le vendeur au profit au profit des créanciers. Cette période d’indisponibilité (5 mois) résulte du temps nécessaire à l’accomplissement de formalités administratives par le vendeur ou par l’intermédiaire telles que les déclarations et publicités légales. Notons que la loi du 6 août 2015 dit "loi Macron " a simplifié la procédure. La publication de la cession au Journal d’Annonces Légales (JAL) a été supprimée, mais réintroduite récemment par la loi du 14 novembre 2016 L’inscription au BODACC reste, obligatoire. La loi Macron prévoit également l’allongement à 30 jours (contre 15 jours auparavant) à compter de la date de l’acte pour l’inscription du privilège du vendeur au BODACC. Cette inscription permet au vendeur, qui n’a pas reçu la totalité du paiement lors de la vente, de se payer en cas de revente du bien en priorité sur les autres créanciers, même hypothécaires. Autre nouveauté apportée par la loi Macron : la possibilité, pour le créancier du vendeur de fonds, de faire opposition au paiement du prix par lettre recommandée avec accusé de réception. Auparavant, cela était uniquement possible par exploit d’huissier. Il est important pour le notaire de respecter cette procédure, et de ne pas délivrer le jour de la cession le prix au vendeur, car en cas d’opposition des créanciers, ces derniers seraient en droit de contraindre l’acquéreur à leur payer les créances pour lesquelles ils n’auront pas été en mesure de faire opposition. Ce qui peut, dans certaines situations, revenir à reverser tout ou partie du prix déjà payé. B - Partie du prix payé à terme En cas de vente à terme, l’acquéreur réglera le plus souvent le prix de vente en signant à échéances successives des billets à ordre, appelés billets de fonds. La vente à tempérament peut prendre fréquemment la forme d’une location-vente, où le prix sera payable par annuités, trimestrialités ou mensualités : jusqu’à une date convenue, le locataire verse un loyer et devient de plein droit propriétaire du fonds, une fois versé le dernier terme. La validité d’une telle formule de vente à crédit ne saurait être contestée, dans la mesure toutefois où les parties n’y auront pas recouru dans une intention de fraude. Dans pareil cas, il faut savoir que les services fiscaux exigent les droits de vente le jour de la conclusion de l’acte. En pratique, la cession de fonds moyennant un prix payé à terme, est à déconseiller aux clients, au regard d’une éventuelle insolvabilité du cessionnaire, l’empêchant de verser le reliquat du prix. Une reconnaissance d’avis donné circonstancié doit être rédigée sur les risques que prend le cédant, nonobstant ses garanties que sont le privilège de vendeur, le privilège de nantissement, et le bénéfice de l’action résolutoire.

- 30. La revue de Presse KYLIA 30 1 – la clause de rente viagère La vente peut être stipulée à charge de servir une rente viagère. Le prix est alors soumis aux dispositions applicables aux rentes viagères constituées entre particuliers, notamment au régime des majorations forfaitaires des rentes fixes, institué par la loi du 25 mars 1949 , et complétée par l’ article 56 de la loi du 23 février 1963 , qui offre, sous certaines conditions, au crédirentier la possibilité d’obtenir une majoration judiciaire. Si la variation de la rente est réglée par une clause d’échelle mobile, le choix de l’indice est alors libre ( L13 juill. 1963, art. 4 ). 2 -La stipulation d’intérêts Sur la partie du prix atermoyé il est également possible de procéder à la fixation d’un taux d’intérêt. Il faudra prendre garde à ce que ce taux respecte la réglementation de l’usure. En effet, est considéré comme un prêt usuraire, et donc interdit, le prêt consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit pour des opérations de même nature, comportant des risques analogues. Le Journal officiel publie régulièrement les taux d’usure applicables en fonction des opérations. Cependant, pour éviter tout risque lié à la réglementation de l’usure, les parties peuvent prévoir d’appliquer le taux d’intérêt légal qui varie chaque année. 3 -L’indexation du prix Le prix peut également être indexé, soit qu’il soit payable à terme ou par échéances, soit qu’il consiste en une rente viagère. Lorsque le prix est payable à terme ou par échéances successives, il ne peut être indexé que sur le cours de biens ou de produits ayant une relation directe avec l’objet du contrat ou avec l’activité de l’une des parties (C. monét. fin., art. L. 112-2, al. 2-2). Ex : L’indexation du prix de cession d’une librairie/bureau de tabac sur l’évolution du prix du timbre-poste a été jugée valable. Mais toutefois non recevable et nulle l’indexation du prix de vente d’un garage automobile sur le cours du blé. Comme en droit commun, suivant la loi du 13 juillet 1963, lorsque le prix consiste en une rente viagère entre particuliers, l’indexation est libre. Notons que l’indexation du prix payé à terme représenté par des billets de fonds n’est pas possible. Soulignons enfin que les clauses de révision conventionnelle ou d’indexation du prix licites au demeurant, présentent certains dangers. En effet, le droit d’opposition et de surenchère des créanciers s’exerce sur la base du prix temporaire contenu dans le contrat. En pratique, ici encore, une reconnaissance d’avis donné circonstancié doit être rédigée. 4 – La révision du prix Par ailleurs, les parties peuvent convenir que le prix sera révisé en fonction d’éléments postérieurs à la conclusion du contrat. Cela est licite. Exemple l’évolution du volume de la clientèle, ou du chiffre

- 31. La revue de Presse KYLIA 31 d’affaires. C’est la stipulation d’une clause d’échelle mobile du prix. La révision ne peut dépendre que d’éléments fixés dans le contrat et indépendants de la volonté des parties. Lorsque la révision du prix dépend de données économiques sur lesquelles le cessionnaire peut exercer une influence, telle la variation du chiffre d’affaires intervenue postérieurement à la cession, les juges refusent de tenir compte de la part de cette variation directement imputable au cessionnaire, ce dont le cédant devra rapporter la preuve. En pratique et pour plus de précaution, le contrat doit donc fixer clairement les conditions de la révision, ou éventuellement confier à un tiers le soin de procéder à cette révision. 5 – A trop blanchir, on noircit le tableau ! Enfin, n’oublions pas le rôle accru du notaire à l’occasion de la réception des fonds servant à payer le prix de vente. La loi du 2 juillet 1998 a élargi le dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme à tous les intermédiaires immobiliers, dont le notaire. Le notaire est assujetti aux obligations de lutte contre le blanchiment d’argent en déclarant toutes opérations portant sur des sommes douteuses provenant d’une infraction ou participent au financement des activités terroristes. Ainsi, le prix de cession objet de soupçons doit faire l’objet d’une déclaration à TRACFIN En toutes hypothèses, le notaire ne pourra jamais opposer à TRACFIN le secret professionnel dans le cadre d’un blanchissement d’argent. Source : www.village-justice.com

- 32. La revue de Presse KYLIA 32 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18