Ya es oficial prorroga para entrega de la contabilidad

•

0 gefällt mir•151 views

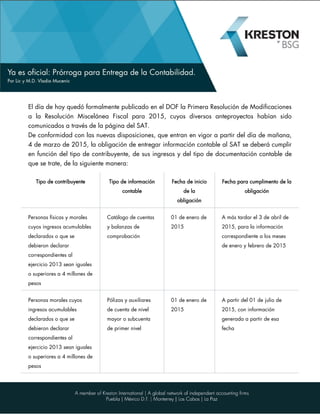

El día de hoy quedó formalmente publicado en el DOF la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015, cuyos diversos anteproyectos habían sido comunicados a través de la página del SAT.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Ya es oficial prorroga para entrega de la contabilidad

Ähnlich wie Ya es oficial prorroga para entrega de la contabilidad (20)

Mehr von Kreston BSG

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Ya es oficial prorroga para entrega de la contabilidad

- 1. El día de hoy quedó formalmente publicado en el DOF la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015, cuyos diversos anteproyectos habían sido comunicados a través de la página del SAT. De conformidad con las nuevas disposiciones, que entran en vigor a partir del día de mañana, 4 de marzo de 2015, la obligación de entregar información contable al SAT se deberá cumplir en función del tipo de contribuyente, de sus ingresos y del tipo de documentación contable de que se trate, de la siguiente manera: Tipo de contribuyente Tipo de información contable Fecha de inicio de la obligación Fecha para cumplimento de la obligación Personas físicas y morales cuyos ingresos acumulables declarados o que se debieron declarar correspondientes al ejercicio 2013 sean iguales o superiores a 4 millones de pesos Catálogo de cuentas y balanzas de comprobación 01 de enero de 2015 A más tardar el 3 de abril de 2015, para la información correspondiente a los meses de enero y febrero de 2015 Personas morales cuyos ingresos acumulables declarados o que se debieron declarar correspondientes al ejercicio 2013 sean iguales o superiores a 4 millones de pesos Pólizas y auxiliares de cuenta de nivel mayor o subcuenta de primer nivel 01 de enero de 2015 A partir del 01 de julio de 2015, con información generada a partir de esa fecha

- 2. Tipo de contribuyente Tipo de información contable Fecha de inicio de la obligación Fecha para cumplimento de la obligación Personas físicas Pólizas y auxiliares de cuenta de nivel mayor o subcuenta de primer nivel 01 de enero de 2016 A partir del 01 de enero de 2016 Contribuyentes dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR Catálogo de cuentas, balanzas de comprobación , pólizas y auxiliares de cuenta de nivel mayor o subcuenta de primer nivel 01 de enero de 2016 El catálogo de cuentas y las balanzas de comprobación se deberán entregar a más tardar en los primeros 3 días del segundo mes posterior, al mes que corresponde la información Las personas morales a que se refiere el Título III de la Ley del ISR Catálogo de cuentas, balanzas de comprobación , pólizas y auxiliares de cuenta de nivel mayor o subcuenta de primer nivel 01 de enero de 2016 El catálogo de cuentas y las balanzas de comprobación se deberán entregar a más tardar en los primeros 3 días del segundo mes posterior, al mes que corresponde la información Contribuyentes – personas físicas y morales - que se inscriban al RFC durante el ejercicio 2014 o 2015 Catálogo de cuentas, balanzas de comprobación , pólizas y auxiliares 01 de enero de 2016 El catálogo de cuentas y las balanzas de comprobación se deberán entregar a más tardar en los primeros 3 y 5

- 3. Tipo de contribuyente Tipo de información contable Fecha de inicio de la obligación Fecha para cumplimento de la obligación de cuenta de nivel mayor o subcuenta de primer nivel días del segundo mes posterior, al mes que corresponde la información, para personas morales y físicas, respectivamente Contribuyentes – personas físicas y morales - que se inscriban al RFC a partir del 1 de enero de 2016 Catálogo de cuentas, balanzas de comprobación , pólizas y auxiliares de cuenta de nivel mayor o subcuenta de primer nivel A partir del primer día del mes siguiente a aquel en que se inscribieron al RFC El catálogo de cuentas y las balanzas de comprobación se deberán entregar a más tardar en los primeros 3 y 5 días del segundo mes posterior, al mes que corresponde la información, para personas morales y físicas, respectivamente Los contribuyentes que a la fecha no se han amparado en contra de las disposiciones legales relativas a la contabilidad electrónica como normas auto aplicativas, lo podrán hacer con motivo del primer acto de aplicación de la misma, es decir una vez presentada la información contable correspondiente al mes de enero y/o febrero de 2015, obligación que se deberá cumplir a más tardar en los primeros 3 días del mes de abril de 2015 para personas morales y 5 días del mismo mes para personas físicas, siempre que sus ingresos acumulables declarados o que se debieron declarar correspondientes al ejercicio 2013 hayan sido iguales o superiores a 4 millones de pesos.