Proyectos de inversión en minería de oro en américa latina 2014

•

0 gefällt mir•1,114 views

Este documento analiza las inversiones en proyectos mineros de oro en 6 países latinoamericanos entre 2014-2023. Chile lidera con USD 17,382 millones invertidos en 10 proyectos, seguido por Argentina con USD 6,549 millones en 5 proyectos. Los proyectos aportarán 291 toneladas de oro fino para 2023, liderados por Chile con 103 toneladas y Argentina con 35 toneladas. Argentina tiene potencial para aumentar la exploración y producción de oro con reglas claras e infraestructura adecuada.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (17)

Andere mochten auch

Andere mochten auch (8)

Ähnlich wie Proyectos de inversión en minería de oro en américa latina 2014

Ähnlich wie Proyectos de inversión en minería de oro en américa latina 2014 (20)

Mehr von Julian Patricio Rooney

Mehr von Julian Patricio Rooney (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Proyectos de inversión en minería de oro en américa latina 2014

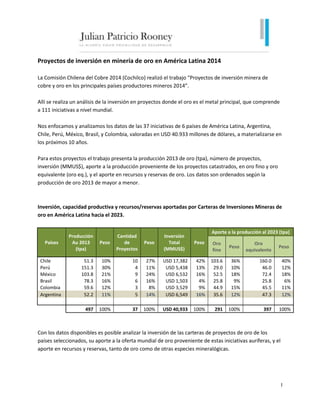

- 1. I Proyectos de inversión en minería de oro en América Latina 2014 La Comisión Chilena del Cobre 2014 (Cochilco) realizó el trabajo “Proyectos de inversión minera de cobre y oro en los principales países productores mineros 2014”. Allí se realiza un análisis de la inversión en proyectos donde el oro es el metal principal, que comprende a 111 iniciativas a nivel mundial. Nos enfocamos y analizamos los datos de las 37 iniciativas de 6 países de América Latina, Argentina, Chile, Perú, México, Brasil, y Colombia, valoradas en USD 40.933 millones de dólares, a materializarse en los próximos 10 años. Para estos proyectos el trabajo presenta la producción 2013 de oro (tpa), número de proyectos, inversión (MMUS$), aporte a la producción proveniente de los proyectos catastrados, en oro fino y oro equivalente (oro eq.), y el aporte en recursos y reservas de oro. Los datos son ordenados según la producción de oro 2013 de mayor a menor. Inversión, capacidad productiva y recursos/reservas aportadas por Carteras de Inversiones Mineras de oro en América Latina hacia el 2023. Países Producción Au 2013 (tpa) Peso Cantidad de Proyectos Peso Inversión Total (MMUS$) Peso Aporte a la producción al 2023 (tpa) Oro fino Peso Oro equivalente Peso Chile 51.3 10% 10 27% USD 17,382 42% 103.6 36% 160.0 40% Perú 151.3 30% 4 11% USD 5,438 13% 29.0 10% 46.0 12% México 103.8 21% 9 24% USD 6,532 16% 52.5 18% 72.4 18% Brasil 78.3 16% 6 16% USD 1,503 4% 25.8 9% 25.8 6% Colombia 59.6 12% 3 8% USD 3,529 9% 44.9 15% 45.5 11% Argentina 52.2 11% 5 14% USD 6,549 16% 35.6 12% 47.3 12% 497 100% 37 100% USD 40,933 100% 291 100% 397 100% Con los datos disponibles es posible analizar la inversión de las carteras de proyectos de oro de los países seleccionados, su aporte a la oferta mundial de oro proveniente de estas iniciativas auríferas, y el aporte en recursos y reservas, tanto de oro como de otras especies mineralógicas.

- 2. II Inversión en proyectos de oro como mineral principal. Del monto total de inversiones latinoamericanas en proyectos de oro, valoradas en USD 40.933 millones de dólares, Chile posee un 42.5% con 10 iniciativas, México 16% con 9 iniciativas, Argentina 16% con 5 iniciativas, Perú 13.3% con 4 iniciativas, Colombia 8.6% con 3 iniciativas, y Brasil 3.7% con 6 iniciativas. Comparando los países de la muestra, Argentina es el 2do país con respecto al monto total de proyectos de inversión, una cartera valuada en MM US$ 6.549, y 5 iniciativas y, el 1ro es Chile, con una cartera valuada en MM US$ 17.382, y 10 iniciativas, y 3ro México una cartera valuada en MM US$ 6.532, y 9 iniciativas. Con esta información es posible obtener dos tipos de indicadores de intensidad de capital necesaria para desarrollar proyectos de inversión en minería del oro: La inversión promedio unitaria requerida por cada tonelada de capacidad de producción anual de oro equivalente, expresada en miles de dólares por tonelada (MMUS$/tmf AuEq), según método de explotación: cielo abierto, subterránea o mixto. La inversión promedio por proyecto, expresada en millones de dólares por proyecto (MMUS$/proyecto). Los datos a continuación se ordenan de mayor a menor, de más costoso a menos costoso, según el indicador “Intensidad de capital por producción - global”. 42% 13% 16% 4% 9% 16% Participación Inversión Total proyectos de oro como mineral principal Chile Perú México Brasil Colombia Argentina 27% 11% 24% 16% 8% 14% Participación Cantidad de Proyectos proyectos de oro como mineral principal Chile Perú México Brasil Colombia Argentina

- 3. III Indicadores de Intensidad de capital para el desarrollo de proyectos de minería de oro Países Por Producción (MM USD / tmf AuEq) Por Proyecto (MMUSD/proy.)Global Según método de explotación Cielo Abierto Subterránea Sistema Mixto Chile USD 109 USD 110 USD 78 USD 0 USD 1,738 Argentina USD 138 USD 157 USD 0 USD 107 USD 1,310 Perú USD 118 USD 144 USD 51 USD 0 USD 1,360 México USD 90 USD 93 USD 0 USD 22 USD 726 Colombia USD 78 USD 80 USD 65 USD 0 USD 1,176 Brasil USD 58 USD 58 USD 0 USD 0 USD 251 Promedio USD 99 USD 107 USD 32 USD 21 USD 1,093 Argentina es el país más costoso en lo que respecta al gasto promedio necesario por tonelada de oro equivalente a producir, siendo necesarios 138.4 MM USD / tmf AuEq, seguido por Perú y Chile, donde se necesitan 118.3 MM USD / tmf AuEq y 108.6 MM USD / tmf AuEq respectivamente. En el caso de la minería a cielo abierto, Argentina es el país más costoso, siendo necesarios 157.3 MM USD / tmf AuEq, seguidos por Perú y Chile, países donde son necesarios 143.8 MM USD / tmf AuEq, y 109.7 MM USD / tmf AuEq, respectivamente. USD 109 USD 138 USD 118 USD 90 USD 78 USD 58 USD 0 USD 20 USD 40 USD 60 USD 80 USD 100 USD 120 USD 140 USD 160 Chile Argentina Perú México Colombia Brasil Intensidad de Capital para el desarrollo de proyectos Oro Por Producción (MM USD / tmf AuEq)

- 4. IV Con respecto al indicador “Inversión promedio por proyecto”, Argentina es el 3er país más costoso, siendo necesario invertir 1.309.8 MM USD/proyecto. El país más costoso es Chile, dónde es necesario invertir 1.738.2 MM USD/proyecto, seguido de Perú, dónde es necesario invertir 1.359.5 MM USD/proyecto. Aporte potencial a la oferta futura de oro Los aportes futuros a la producción de oro de cada uno de los países de América Latina seleccionados de la muestra, nos permiten analizar el aporte a la producción futura de estos proyectos y el potencial de crecimiento en cada país donde se desarrollará la producción aurífera futura. USD 110 USD 157 USD 144 USD 93 USD 80 USD 58 USD 0 USD 20 USD 40 USD 60 USD 80 USD 100 USD 120 USD 140 USD 160 USD 180 Chile Argentina Perú México Colombia Brasil Intensidad de Capital para el desarrollo de proyectos Oro a Cielo Abierto (MM USD / tmf AuEq) USD 1,738 USD 1,310 USD 1,360 USD 726 USD 1,176 USD 251 USD 0 USD 200 USD 400 USD 600 USD 800 USD 1,000 USD 1,200 USD 1,400 USD 1,600 USD 1,800 USD 2,000 Chile Argentina Perú México Colombia Brasil Intensidad de Capital para el desarrollo de proyectos de Oro por Proyecto (MM USD/proy.)

- 5. V La producción de oro durante el año 2013, de los países seleccionados de América Latina alcanzó 496.5 r de Au, donde los tres principales países productores fueron Perú (30.5% de participación), México (20.9%) y Brasil (15.8%). Participación en la producción de oro 2013 de los países seleccionados de América Latina. Argentina no se ha destacado como un país importante en la producción de oro, sin embargo alcanzó en 2013 una producción de 51,2 t de Au, equivalentes a un 10.5% de participación en la oferta de oro de los países seleccionados de América Latina. 10.3% 30.5% 20.9% 15.8% 12.0% 10.5% Producción Au al 2013 Chile Perú México Brasil Colombia Argentina 51.3 151.3 103.8 78.3 59.6 52.2 0.0 20.0 40.0 60.0 80.0 100.0 120.0 140.0 160.0 Chile Perú México Brasil Colombia Argentina Producción Au 2013 (tpa)

- 6. VI Con respecto al crecimiento de la producción de oro futura, podemos observar que Argentina es el 4to país en aportar más oro fino, con un 12.2% de las 291.4 toneladas de oro adicional como oferta futura hacia 2023, de los países seleccionados de América Latina. Países Aporte a la producción futura Au al 2023 Oro fino Peso Oro equivalente Peso Chile 103.6 35.6% 160.0 40% Perú 29.0 10.0% 46.0 12% México 52.5 18.0% 72.4 18% Brasil 25.8 8.9% 25.8 6% Colombia 44.9 15.4% 45.5 11% Argentina 35.6 12.2% 47.3 12% 291.4 100% 397.0 100% En primer lugar se encuentra Chile con un 35.6% de participación en la oferta futura, luego México con un 18% y Colombia con un 15.4%. Consideraciones Argentina fue uno de los países más atractivos para las inversiones en minería luego de la sanción de la Ley 24.196 de Inversiones Mineras. Los principales factores que dieron impulso a la minería argentina fueron su potencial geológico, el marco normativo específico, y los precios de los metales. 35.6% 10.0% 18.0% 8.9% 15.4% 12.2% Aporte a la producción futura Au 2023 Chile Perú México Brasil Colombia Argentina

- 7. VII Estas condiciones iniciales convirtieron a Argentina en un jugador relevante en materia de reservas, producción y exportaciones en diversos minerales. En un marco económico de reglas de juego estables, la exploración puede aumentar sustancialmente. El pasado 14 de abril de 2015, en la Universidad Nacional de San Martín (UNSAM), junto a las Embajadas de Australia, Canadá y Gran Bretaña, y de las Cámaras de Comercio Argentino-Británica y Argentino- Canadiense, se realizó el Seminario “Transparencia en las Industrias Extractivas: experiencias globales y locales”. El Dr. PB Anand, académico y representante del Centro Internacional para el Desarrollo de la Universidad de Bradford, Inglaterra, disertó sobre “¿Por qué debemos preocuparnos por la transparencia en las industrias extractivas? Consultado sobre el slide Nº 41 de su presentación el Dr. Anand considera que: “… las rentas del PBI de Argentina derivadas de la explotación de recursos naturales parecen haber disminuido después de su pico en 2005, mientras que en algunos de los países vecinos su participación relativa sobre las rentas se ha incrementado. Esto podría producirse debido a diversas razones, como por ejemplo, que otros sectores hayan crecido más rápido que la minería, en cuyo caso, incluso las mismas rentas formarían una parte más pequeña de un aumento del PBI”. Fuente: PB Anand, (2015) Extractive economies and accountability, forthcoming paper for FCO (Foreign Office Research Analyst) and UNDP (United Nations Development Programme). Fuente: InfoMine: http://www.infomine.com/investment/metal- prices/copper/all/

- 8. VIII Personalmente considero que éste gráfico soporta la idea que Argentina tuvo fuertes inversiones en exploración y producción comparativamente con los países de América Latina hasta el 2004, durante un período de precios bajos relativamente. Para comprender esta baja, hay que tener en cuenta que a partir del año 2005 – 2006, comenzó un período en el que se produjeron una serie de hechos que pusieron en duda la efectiva aplicación de la Ley 24196 de Inversiones Mineras. Un hecho determinante fue la aplicación de retenciones (derechos de exportación) a las empresas que habían obtenido estabilidad fiscal antes de la vigencia de dicho gravamen, y habían comenzado operaciones acorde a ello, lo que significó un apartamiento de la estabilidad fiscal contemplada en la ley. Paralelamente, en dicho período se produjo una suba significativa de los precios de los metales, como sucedió con el oro, y podemos ver reflejado en el gráfico, aunque esta suba también se dió en el resto de los metales. En períodos de suba de los precios de los metales, es cuando se producen las inversiones en minería, y es justamente cuando cae la inversión en Argentina mientras sube sustancialmente en Perú y Chile. Asimismo, no hubo crecimiento de otras rentas en la Argentina que pudieran afectar la renta relativa de la minería, como podría haber sido el caso de la soja, ya que había sido gravada e incrementada la alícuota. Los significativos recursos minerales potenciales y humanos que posee Argentina serán una gran oportunidad de crecimiento para el sector minero, en el marco de condiciones estables para atraer inversiones. Argentina, con sus reservas de minerales, sigue siendo un país con grandes oportunidades comparativas respecto de otros países de la región, con los que competimos por las inversiones. Los costos operativos y de construcción, son en muchos casos más altos en Argentina, a pesar que el desarrollo frente a su potencialidad es menor. Por ello, sería lógico afirmar que los proyectos que están a la vista son los mejores o los más obvios. Las principales razones económicas por lo que no hubo mayor desarrollo en Minería en Argentina son: la inflación, que ya ha duplicado a la devaluación anual durante los últimos 5 años, generando un significativo incremento de los costos de operación y construcción en moneda dura; y

- 9. IX el déficit de inversión y mantenimiento de la infraestructura para la energía y el transporte (por ejemplo los ferrocarriles), lo cual incide también negativamente en ambos costos. A pesar de ello, Argentina cuenta con ventajas comparativas en cuanto a la mano de obra capacitada, pero con un costo laboral de construcción y operación superior a los de los países con los que competimos. Hay además, otros factores que impiden el aprovechamiento del potencial minero argentino, los cuales generan incertidumbre a los inversores: la aplicación de retenciones o derechos de exportación a los proyectos que gozaban de estabilidad fiscal, por aplicación de la ley de inversiones mineras; las restricciones para girar utilidades; y las dificultades para importar equipos, insumos y repuestos. Sin embargo, estamos hoy frente a un contexto en el cual sería posible, mediante un acuerdo de consensos entre dirigentes políticos, sindicatos y empresarios, logar reestablecer las bases jurídicas e institucionales adecuadas para favorecer las inversiones, tornando atractivas las oportunidades en recursos naturales, allanando así el camino hacia un desarrollo federal genuino que permita la inclusión social sustentable. Fuente: Elaboración propia en base a: “Proyectos de inversión minera de cobre y oro en los principales países productores mineros 2014”, de la Comisión Chilena del Cobre 2014. http://www.cochilco.cl/Archivos/destacados/20150316095958_Informe%20Proyectos%20de%20inversi%C3%B3n%20minera%20de%20cobre% 20y%20oro%20en%20los%20principales%20pa%C3%ADses%20productores%20mineros%20-%202014.pdf Extractive economies and accountability. PB Anand, (2015). Forthcoming paper for FCO (Foreign Office Research Analyst) and UNDP (United Nations Development Programme). InfoMine: http://www.infomine.com/investment/metal-prices/gold/all/