Belanjawan tunai dan varian

•Als DOCX, PDF herunterladen•

0 gefällt mir•5,167 views

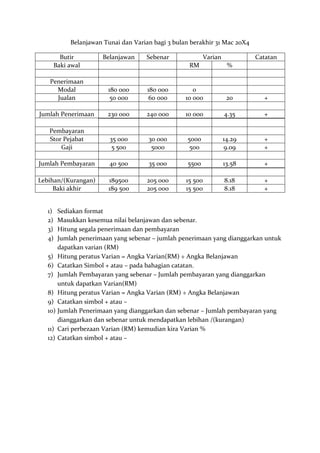

Dokumen tersebut memberikan perbandingan anggaran dan realisasi belanjawan tunai selama 3 bulan. Penerimaan sebenarnya melebihi anggaran sebanyak RM10,000 atau 4.35% , manakala pembayaran sebenarnya kurang daripada anggaran sebanyak RM5,500 atau 13.58%. Ini menyebabkan lebihan sebenarnya melebihi anggaran sebanyak RM15,500 atau 8.18%.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Belanjawan tunai dan varian

Ähnlich wie Belanjawan tunai dan varian (18)

Mehr von Miss Jia

Mehr von Miss Jia (20)

Belanjawan tunai dan varian

- 1. Belanjawan Tunai dan Varian bagi 3 bulan berakhir 31 Mac 20X4 Butir Belanjawan Sebenar Varian Catatan Baki awal RM % Penerimaan Modal 180 000 180 000 0 Jualan 50 000 60 000 10 000 20 + Jumlah Penerimaan 230 000 240 000 10 000 4.35 + Pembayaran Stor Pejabat 35 000 30 000 5000 14.29 + Gaji 5 500 5000 500 9.09 + Jumlah Pembayaran 40 500 35 000 5500 13.58 + Lebihan/(Kurangan) 189500 205 000 15 500 8.18 + Baki akhir 189 500 205 000 15 500 8.18 + 1) Sediakan format 2) Masukkan kesemua nilai belanjawan dan sebenar. 3) Hitung segala penerimaan dan pembayaran 4) Jumlah penerimaan yang sebenar – jumlah penerimaan yang dianggarkan untuk dapatkan varian (RM) 5) Hitung peratus Varian = Angka Varian(RM) ÷ Angka Belanjawan 6) Catatkan Simbol + atau – pada bahagian catatan. 7) Jumlah Pembayaran yang sebenar – Jumlah pembayaran yang dianggarkan untuk dapatkan Varian(RM) 8) Hitung peratus Varian = Angka Varian (RM) ÷ Angka Belanjawan 9) Catatkan simbol + atau – 10) Jumlah Penerimaan yang dianggarkan dan sebenar – Jumlah pembayaran yang dianggarkan dan sebenar untuk mendapatkan lebihan /(kurangan) 11) Cari perbezaan Varian (RM) kemudian kira Varian % 12) Catatkan simbol + atau –