Créditos Ativos de agosto de 2015 totalizam R$ 1,49 trilhões

•

0 gefällt mir•5,041 views

Este documento apresenta o relatório dos Créditos Ativos do mês de agosto de 2015, totalizando R$ 1,49 trilhões. A maior parte dos créditos (60,7%) tem sua exigibilidade suspensa por processo administrativo. 97% dos créditos não parcelados pertencem a pessoas jurídicas. Houve um aumento de R$ 8,84 bilhões nos créditos não parcelados em agosto, principalmente nos débitos devedores que aumentaram R$ 12,30 bilhões.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Créditos Ativos de agosto de 2015 totalizam R$ 1,49 trilhões

Ähnlich wie Créditos Ativos de agosto de 2015 totalizam R$ 1,49 trilhões (20)

Mehr von Jamildo Melo

Mehr von Jamildo Melo (20)

Créditos Ativos de agosto de 2015 totalizam R$ 1,49 trilhões

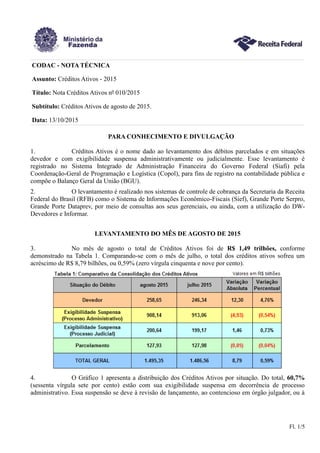

- 1. Fl. 1/5 CODAC - NOTA TÉCNICA Assunto: Créditos Ativos - 2015 Título: Nota Créditos Ativos nº 010/2015 Subtítulo: Créditos Ativos de agosto de 2015. Data: 13/10/2015 PARA CONHECIMENTO E DIVULGAÇÃO 1. Créditos Ativos é o nome dado ao levantamento dos débitos parcelados e em situações devedor e com exigibilidade suspensa administrativamente ou judicialmente. Esse levantamento é registrado no Sistema Integrado de Administração Financeira do Governo Federal (Siafi) pela Coordenação-Geral de Programação e Logística (Copol), para fins de registro na contabilidade pública e compõe o Balanço Geral da União (BGU). 2. O levantamento é realizado nos sistemas de controle de cobrança da Secretaria da Receita Federal do Brasil (RFB) como o Sistema de Informações Econômico-Fiscais (Sief), Grande Porte Serpro, Grande Porte Dataprev, por meio de consultas aos seus gerenciais, ou ainda, com a utilização do DW- Devedores e Informar. LEVANTAMENTO DO MÊS DE AGOSTO DE 2015 3. No mês de agosto o total de Créditos Ativos foi de R$ 1,49 trilhões, conforme demonstrado na Tabela 1. Comparando-se com o mês de julho, o total dos créditos ativos sofreu um acréscimo de R$ 8,79 bilhões, ou 0,59% (zero vírgula cinquenta e nove por cento). 4. O Gráfico 1 apresenta a distribuição dos Créditos Ativos por situação. Do total, 60,7% (sessenta vírgula sete por cento) estão com sua exigibilidade suspensa em decorrência de processo administrativo. Essa suspensão se deve à revisão de lançamento, ao contencioso em órgão julgador, ou à

- 2. Fl. 2/5 duração dos prazos de ciência, de interposição de impugnação, de manifestação de inconformidade, de recursos ou de pagamento. Os créditos tributários com exigibilidade suspensa em decorrência de processo judicial são 13,4% (treze vírgula quatro por cento) do total. Os débitos parcelados correspondem a 8,6% (oito vírgula seis por cento), enquanto que os créditos tributários na situação devedor, que são os passíveis de cobrança imediata e de inscrição em Dívida Ativa da União (DAU), representam 17,3% (dezessete vírgula três por cento) do total dos Créditos Ativos. DETALHAMENTO DOS CRÉDITOS ATIVOS – DÉBITOS NÃO PARCELADOS 5. Com relação aos Créditos Ativos – Débitos Não Parcelados, que são os débitos nas situações “Devedor”, “Exigibilidade Suspensa (Processo Administrativo)” e “Exigibilidade Suspensa (Processo Judicial)”, destaca-se, inicialmente, que cerca de 97% (noventa e sete por cento) pertencem a pessoas jurídicas, enquanto que somente 3% (três por cento) são de pessoas físicas, conforme a Tabela 2 abaixo. 6. A Tabela 3, a seguir, apresenta as variações ocorridas no mês de agosto de 2015 nos débitos não parcelados, discriminadas por situação, em comparação com o mês anterior. Percebe-se que o montante dos débitos não parcelados teve acréscimo de R$ 8,84 bilhões, ou 0,65% (zero vírgula sessenta e cinco por cento).

- 3. Fl. 3/5 7. A maior variação em termos absolutos e relativos ocorreu nos débitos devedores, que tiveram acréscimo de R$ 12,30 bilhões, ou 4,99% (quatro vírgula noventa e nove por cento). 8. Em relação aos débitos com exigibilidade suspensa por processo judicial, houve crescimento de R$ 1,46 bilhões, ou 0,73% (zero vírgula setenta e três por cento). 9. Com relação aos débitos com exigibilidade suspensa por processo administrativo, houve queda, sendo de R$ 4,93 bilhões, ou 0,54% (zero vírgula cinquenta e quatro por cento). DETALHAMENTO DOS CRÉDITOS ATIVOS – DÉBITOS PARCELADOS 10. A tabela seguinte traz o detalhamento dos Créditos Ativos – Débitos Parcelados do mês de agosto, distribuídos por modalidade (ou carteira), e a comparação com o mês anterior. Nessa tabela estão indicados os valores por carteira e a quantidade de processos. As variações percentuais negativas com relação aos valores consolidados e quantidades de processos são devidas à amortização do saldo devedor pelo pagamento de parcelas entre os meses em comparação, ou à exclusão dos contribuintes do parcelamento. 11. Já as variações positivas, no caso dos parcelamentos especiais, são devidas principalmente a reinclusões efetuadas por ordem judicial e, nos casos dos parcelamentos convencional e ordinário, são devidas a novas adesões.

- 4. Fl. 4/5

- 5. Fl. 5/5 12. A distribuição de valores pelas carteiras de parcelamentos está demonstrada no Gráfico 2: 13. Em agosto de 2015 os parcelamentos Convencional e Ordinário eram a maior carteira de parcelamento, com R$ 36,9 bilhões, cerca de 28,9% (vinte e oito vírgula nove por cento) do total. Em seguida a carteira estabelecida pela edição da Lei nº 11.941, de 27 de maio de 2009, e da Medida Provisória nº 449, de 3 de dezembro de 2008, com cerca de R$ 30,9 bilhões, o que representa cerca de 24,2% (vinte e quatro vírgula dois por cento) do total. Depois, os Parcelamentos Previdenciários Não Consolidados, com R$ 22,1 bilhões, o que representa 17,3% (dezessete vírgula três por cento). Na sequência, vêm o parcelamento de débitos do Simples Nacional, com R$ 17,9 bilhões, ou 14,0% (quatorze por cento) e o Programa de Recuperação Fiscal (Refis), com cerca de R$ 11,1 bilhões ou 8,7% (oito vírgula sete por cento). Os demais parcelamentos somam R$ 8,9 bilhões, ou 7,0% (sete por cento) do total. À consideração superior. Assinado digitalmente MARCOS ANTONIO PORTO MARTINS Auditor-Fiscal da RFB De acordo. Assinado digitalmente MÁRCIO GONÇALVES Auditor-Fiscal da RFB Chefe da Divar Competência delegada pela Portaria Codac nº 108, de 6 de setembro de 2013